Il y a eu des ventes massives sur les marchés actions au cours du dernier trimestre, couronnant une année volatile. Les baisses sur les actions ne constituaient qu’une partie de cette sombre histoire. La proportion de classes d’actifs qui ont fini l’année dans le rouge était sans précédent puisque les actions internationales, l’obligataire, les devises, les matières premières et même les hedge fund ont perdu de l’argent en moyenne. Cette situation difficile s’explique par deux transitions structurelles : le passage de l’assouplissement quantitatif au resserrement quantitatif et celui d’une dynamique de croissance synchronisée au niveau mondial à une dynamique de croissance multi-cycle. En 2019, nous pensons que l’économie mondiale va se relancer et recouvrer une position plus équilibrée grâce à une pause dans la hausse des taux de la Réserve Fédéral qui permettra aux Etats-Unis d’effectuer un « atterrissage en douceur », et à la nouvelle dynamique chinoise qui soutiendra le rétablissement du reste du monde. Nous prévoyons toujours que les banques centrales réduisent leurs bilans et que les risques politiques persistent, mais le retour d’une croissance mondiale durable associée à un retour à la normale des fondamentaux engendreront certainement un environnement de marché plus positif et plus diversifié que l’an dernier.

Lorsque le Comité d’Allocation d’Actifs (« CAA » ou « Comité ») s’est rassemblé l’année dernière, nous pensions que 2018 serait un match en deux mi-temps. Nous avions pressenti que l’environnement de l’époque, caractérisé par une croissance mondiale synchronisée, une volatilité de marché historiquement basse et une année positive en termes de rendements pour presque toutes les classes d’actifs, ne pouvait pas durer. Et en l’occurrence, la volatilité a augmenté en février, les marchés émergents ont enduré une vente massive sévère durant l’été, et l’activité économique en dehors des Etats-Unis, en particulier en Europe a ralenti plus tôt et plus durablement que prévu.

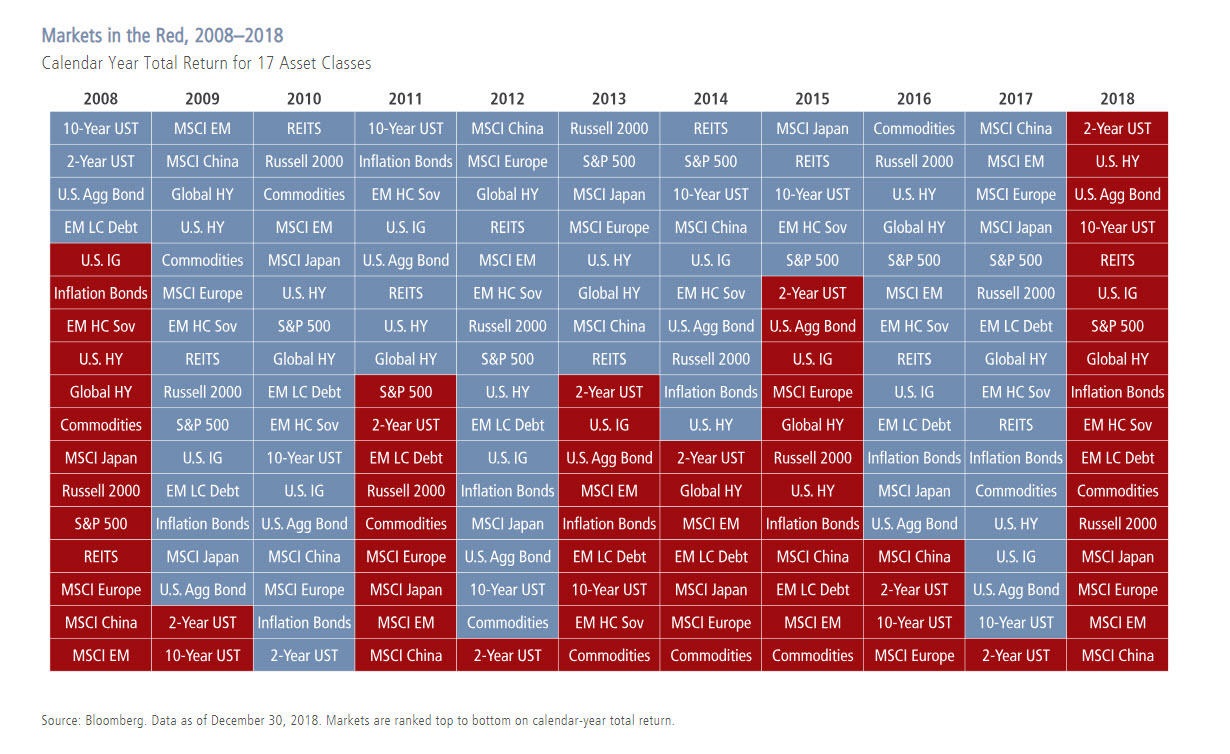

Néanmoins, le doute s’est réellement installé sur les marchés au cours du quatrième trimestre. Il y a eu de nouvelles ventes massives d’actions, les marchés crédits ont également dévissé, le baril de pétrole a glissé dans un marché baissier, les rendements des bons du trésor américain ont reculé et le ratio Put/call a atteint des niveaux baissiers jamais vus depuis 2008. Comme l’indique le graphique ci-dessous, presque aucun investissement de long terme n’a été compensé en 2018 – encore pire qu’en 2008.

Une telle conséquence structurelle sur les marchés a de fait une explication d’ordre structurel. Nous pensons que les investisseurs rencontrent des difficultés pour s’orienter en fonction de ces deux transitions au sein du cycle actuel : le passage de l’assouplissement quantitatif au resserrement quantitatif et celui d’une dynamique de croissance synchronisée au niveau mondial à une dynamique de croissance multi-cycle dans laquelle les Etats-Unis se sont isolés du reste du monde. Lorsque nous avons entamé le quatrième trimestre de 2018, le CAA a souligné que nous étions à un point critique de ce cycle.

Trois mois plus tard, riches en événements : partageons-nous le manque de confiance des marchés ?

Non, nous ne le partageons pas. Nous avons réaffirmé notre biais sur les actions internationales, augmentant notre exposition aux actions des pays développés ainsi qu’à d’autres marchés avec des perspectives de rendement ajusté du risque plus importantes, comme c’est le cas sur les marchés émergents, certains segments de crédit et les matières premières. Ceci reflète le double pilier de notre perspective centrale : nous prévoyons toujours que QE deviendra QT, mais, en particulier après la hausse des taux de décembre, nous nous attendons à ce que la Réserve Fédérale effectue une pause, facilitant ainsi « l’atterrissage en douceur » pour les Etats-Unis en 2019 ; et nous pensons que le marché sous-estime la capacité de la Chine à réussir à stabiliser sa trajectoire de croissance, entrainant avec elle le reste du monde.

Si nous avons vu juste, la conséquence directe pourrait être une resynchronisation de la croissance mondiale à des niveaux plus durables et un retour à la normale pour les prix sur les marchés financiers.