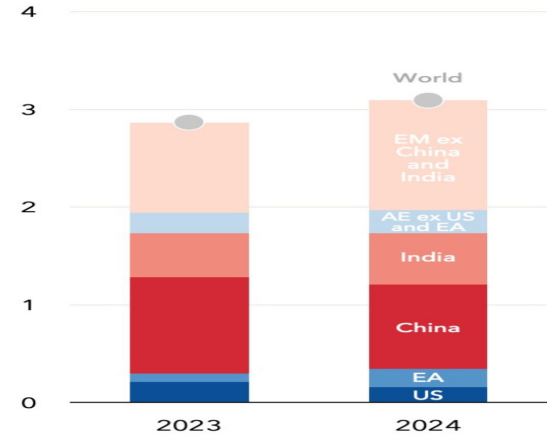

Après un début d’année en fanfare pour l’ensemble des marchés du crédit, porté par les espoirs de fin du cycle de hausse des taux d’intérêt, la volatilité est de retour. Pourtant, malgré l’incertitude persistante quant à l’orientation de la croissance économique mondiale, les perspectives semblent positives pour les marchés émergents, dont le FMI prévoit qu’ils seront les principaux contributeurs à la croissance mondiale en 2023 (Graph. 1).

Graph. 1 – Contribution à la croissance du PIB mondial (% de la croissance mondiale).

- Source : Rapport du FMI, « Global Economy to Slow Further Amid Signs of Resilience and China Re-opening, » publié le 30 janvier 2023 Les couleurs et pays étiquetés dans le diagramme de droite correspondent aux barres non étiquetées du diagramme de gauche. À titre d’illustration uniquement.

2. Opportunités dans les titres high yield de duration courte

Compte tenu des fortes variations des rendements de la partie courte de la courbe, nous voyons également des opportunités dans les actifs à rendement plus élevé et à duration courte. Les obligations des catégories BBB et BB ont un rendement très intéressant par unité de duration. En raison des courbes de rendement relativement plates, les investisseurs sont indemnisés pour avoir pris le même niveau de risque dans les actifs de courte et longue duration.

Reprise chinoise ?

L’an dernier, la Chine a été confrontée à plusieurs facteurs défavorables, notamment la politique du zéro-Covid, les turbulences du secteur immobilier et l’aggravation des tensions géopolitiques, qui ont chacun eu un impact important sur la croissance. Nous assistons aujourd’hui à la dissipation de ces problèmes grâce à la réduction des tensions politiques, à l’abandon de la politique du zéro-Covid et au changement de la politique gouvernementale vis-à-vis du secteur immobilier. Le vice-premier ministre chinois Liu He a déclaré que le secteur immobilier était un pilier de l’économie chinoise et que de nouvelles mesures étaient envisagées pour améliorer les actifs de ce secteur. Cette évolution peut être appréciée à l’aune des nouveaux canaux financiers, notamment l’augmentation des obligations garanties par l’État et le retour des introductions en bourse et des émissions d’entreprises immobilières chinoises high yield libellées en dollars américains.

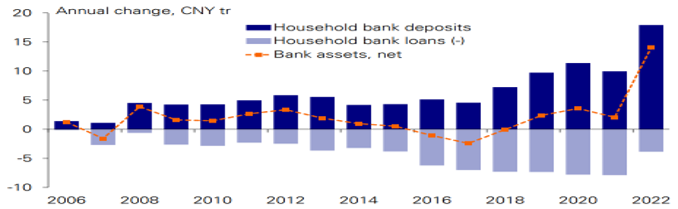

La réouverture de l’économie devrait donner un coup de fouet à la reprise économique. Environ 20 000 milliards de yuans d’épargne ont été accumulés (Graph. 2) et devraient être réinjectés dans l’économie, soutenant des secteurs tels que le tourisme, les biens de consommation, les services et l’immobilier.

Toutefois, nous pensons que la croissance des marchés émergents ne se limite pas à la Chine. En effet, d’après nos analyses économiques, les Philippines, la Malaisie et l’Indonésie devraient connaître une croissance d’environ 5 %, et la Thaïlande d’environ 4 %. L’hiver ayant été relativement doux en Europe, les prix de l’énergie et du gaz ont été inférieurs aux prévisions. Nous nous attendons en outre à des révisions à la hausse des notations au Moyen-Orient et en Europe, ainsi qu’à des baisses de taux dans des pays comme la Hongrie et la République tchèque.

Graph. 2 – Dépôts bancaires et prêts des ménages

- Source : Rapport de recherche de la Deutsche Bank « China Macro : 2023 Outlook Chartbook : Lifting the Burden » publié le 29 janvier 2023. À titre d’illustration uniquement.

Trouver de la valeur tout en conservant un biais qualité

La diversification est l’arme secrète des pays émergents. Elle offre aux investisseurs une exposition à environ 50 pays à différents stades du cycle économique et, au sein de l’univers des obligations d’entreprises, à une gamme variée de secteurs et d’industries. Le regroupement en une même classe d’actifs des obligations high yield et investment grade offre également la possibilité de passer d’une exposition high yield (moins sensible aux taux) à une exposition investment grade lorsque les taux finaux seront atteints dans les pays occidentaux. Si l’année dernière, il fallait choisir l’Inde plutôt que la Chine, les prévisions de retour de la croissance chinoise cette année laissent entrevoir des opportunités dans les crédits chinois de meilleure qualité des secteurs de l’industrie et des services financiers diversifiés.

Dans le même ordre d’idées, l’année dernière, nous avons réduit l’exposition à l’Europe de l’Est en raison de l’augmentation des risques géopolitiques pour nous tourner vers le Moyen-Orient. Les valorisations sous-jacentes ayant considérablement augmenté en Europe de l’Est, nous y voyons maintenant de meilleures opportunités de valeur relative dans des secteurs tels que les banques et la logistique des transports et nous procédons à une rotation prudente de nos portefeuilles vers cette région.

Pendant que le terrible conflit entre la Russie et l’Ukraine continue malheureusement de faire rage, nous voyons des opportunités relativement attractives dans les fournisseurs d’énergie alternative d’Amérique latine et des marchés frontières/africains. En Asie-Pacifique, le thème de la réouverture des marchés chinois génère des opportunités dans des régions telles que Macao et la Thaïlande, ainsi que dans des secteurs tels que les compagnies aériennes.

En ce qui concerne le risque de crédit, nous préconisons, compte tenu de la volatilité persistante et des conditions financières tendues, une approche qui privilégie les émetteurs de meilleure qualité et qui évite les marchés frontières.

Enfin, le calendrier électoral pourrait offrir quelques opportunités plus tard dans l’année dans des pays comme la Turquie, si le président sortant Recep Tayyip Erdoğan perd les élections générales, provisoirement

Les défauts ont-ils passé leur pic ?

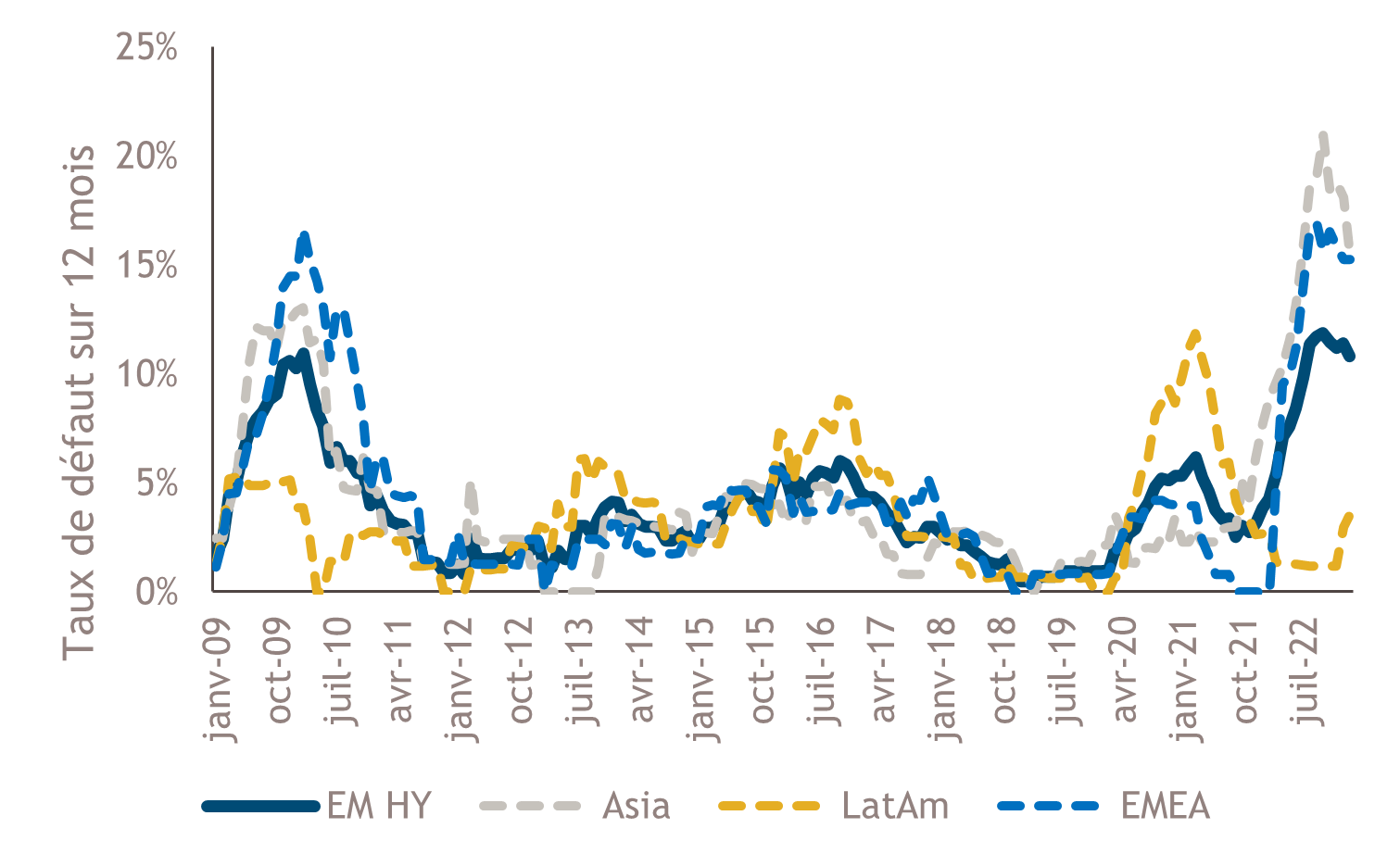

Les obligations d’entreprises des pays émergents, tout comme leurs équivalents des marchés développés, ont été impactées par la pandémie mondiale et les turbulences macroéconomiques qui s’en sont suivies. Des régions comme l’Europe de l’Est et l’Asie ont en outre été pénalisées par le conflit russo-ukrainien et la crise immobilière chinoise (Graph. 3).

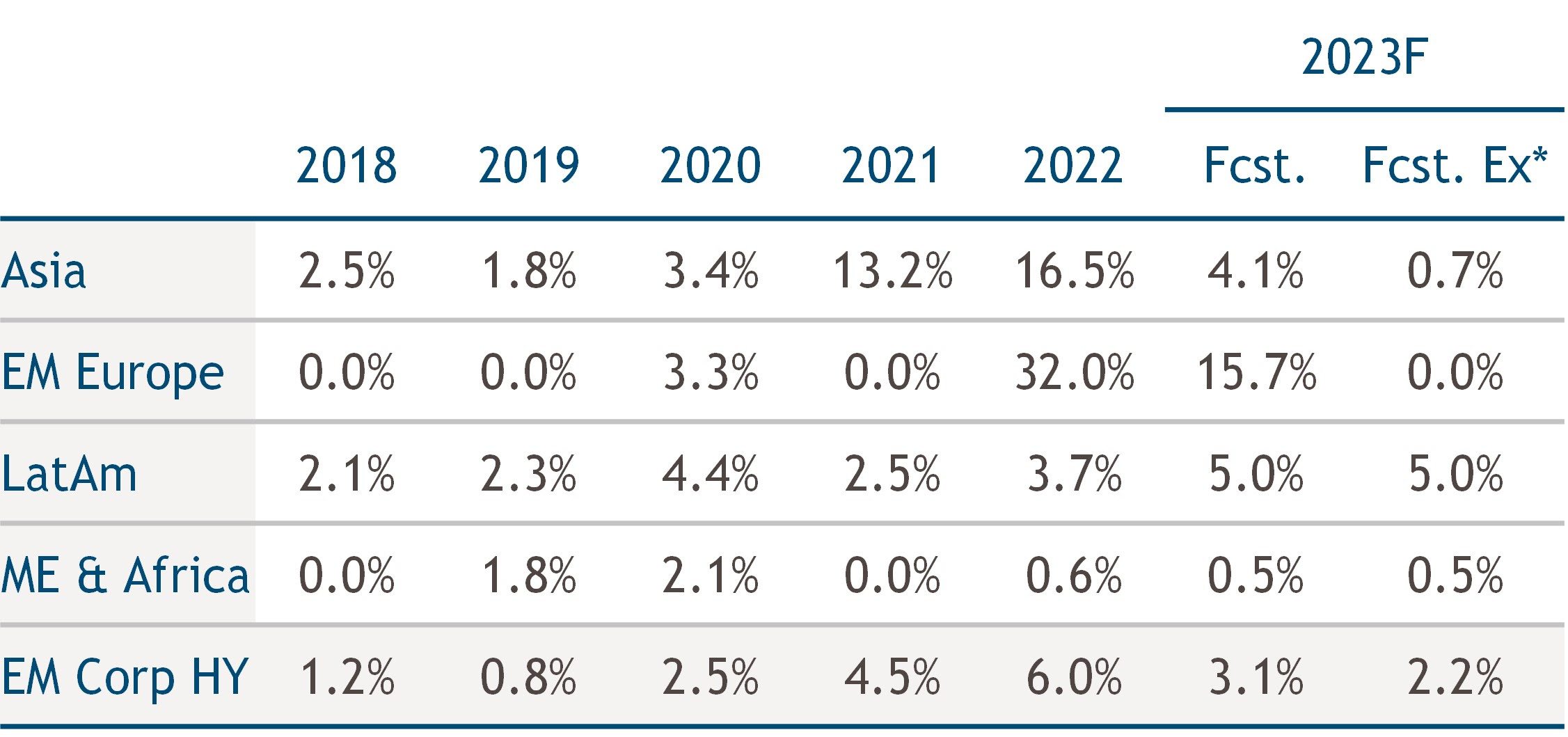

D’après les prévisions, le taux de défaut des obligations high yield de pays émergents devraient retomber à leur moyenne à long terme de 3 % en 2023 (Graph. 4), ceux-ci bénéficiant de certaines des mesures chinoises évoquées plus haut (abandon de la politique du zéro-Covid, soutien au secteur immobilier), tandis que des régions comme le Moyen-Orient, l’Afrique et l’Amérique latine devraient bénéficier du soutien des marchés des matières premières, à mesure que les investisseurs trouvent des solutions alternatives aux produits russes.

Graph. 3 – Taux de défaut des obligations high yield des marchés émergents

- Source : Bank of America Merrill Lynch Emerging Markets Monthly Chartbook, données au 28 février 2023. Sur la base des données disponibles les plus récentes. À titre d’illustration uniquement.

Graph. 4 – Prévisions de baisse du taux de défaut des obligations d’entreprises high yield des pays émergents

- *Hors Russie, Ukraine et émetteurs immobiliers chinois.

Risque : les prévisions présentées ne constituent pas un indicateur fiable des résultats futurs et ne doivent pas être le seul facteur à prendre en considération lors du choix d’un produit ou d’une stratégie.

Source : Rapport JP Morgan « EM Corporate Default Monitor » publié le 1er février 2023. À titre d’illustration uniquement.

Opportunités dans les stratégies de duration courte et de marché

Nous avons constaté d’importantes sorties de capitaux l’an dernier, mais les risques extrêmes qui ont dominé 2022 sont en train de s’inverser et nous observons à présent des facteurs techniques robustes avec un retour des capitaux (les investisseurs ayant sous-pondéré les pays émergents jusqu’ici) combinés à des prévisions d’offre nette négatives cette année. Ces facteurs constituent en environnement technique solide.

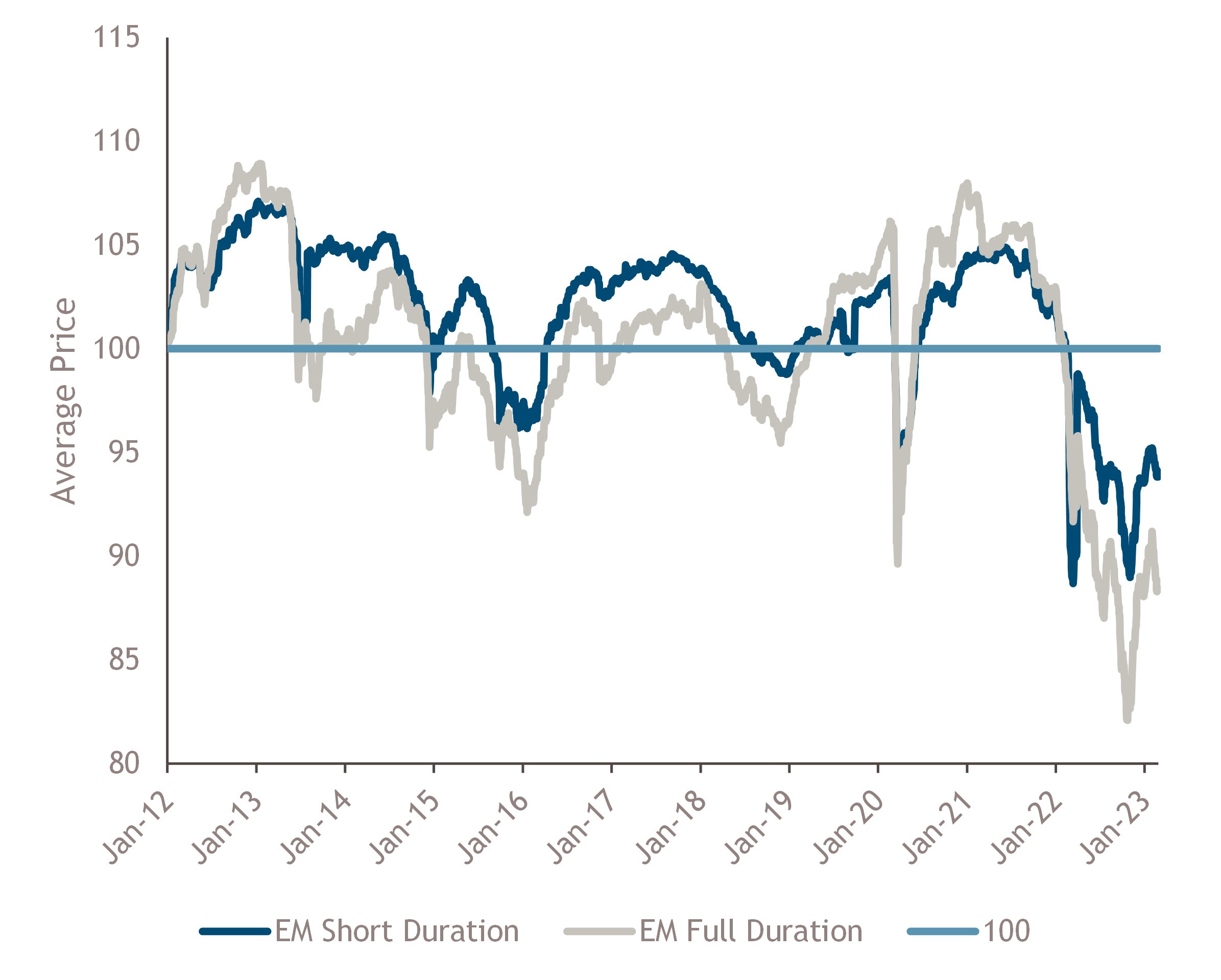

Après les mouvements de prix de l’année passée, les prix plus bas offrent de bons points d’entrée. De nombreuses obligations sont ainsi valorisées en dessous du pair de sorte que les investisseurs dans les stratégies de duration courte peuvent déjà chercher à récolter des plus-values résultant de l’effet pull-to-par (convergence des prix vers les valeurs nominales) à mesure que les obligations approchent de l’échéance. Les obligations de ce segment sont également moins volatiles (Graph. 6).

Graph. 5 – Indices des pays émergents en dessous du pair

- Source : Données de la plateforme d’indices ICE, au 28 février 2023. Oblig. émergentes court terme : Indice ICE Custom Q690. Oblig. émergentes à terme : Indice ICE BofA US Emerging Markets Liquid Corporate Plus. Les indices ont été sélectionnés comme étant les meilleurs indicateurs disponibles pour illustrer le prix moyen des marchés respectifs. À titre d’illustration uniquement.

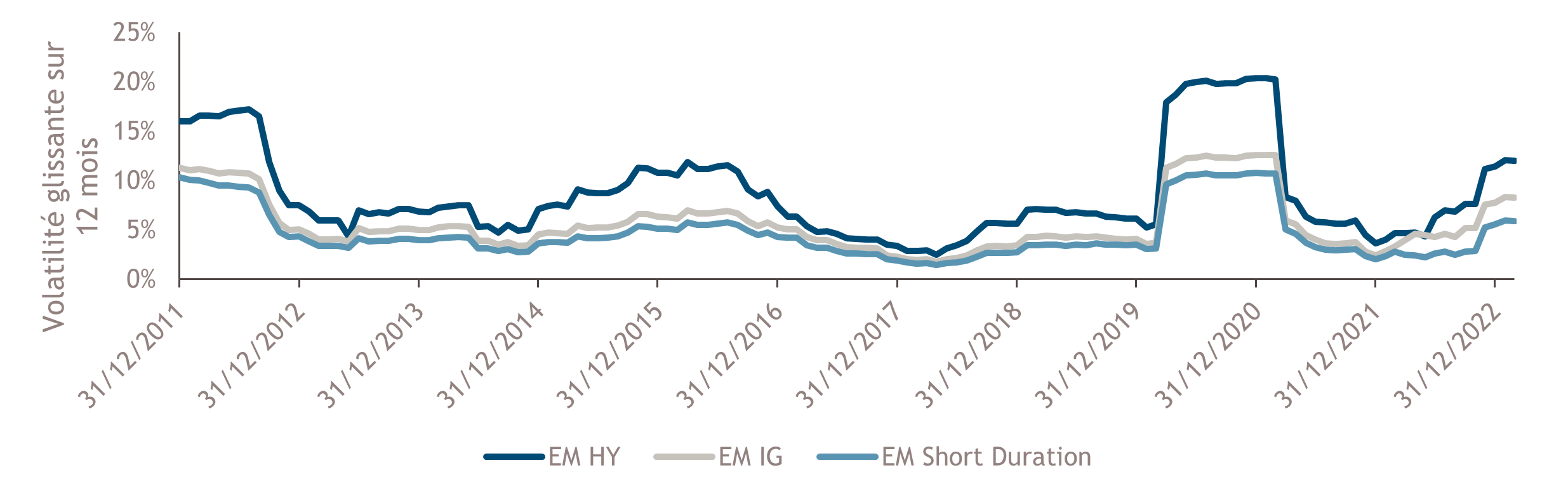

Graph. 6 – Volatilité plus faible pour la duration courte

- Source : Plateforme d’indices ICE. Données au 28 février 2023. À titre d’illustration uniquement. Ne doit pas être considéré comme un conseil d’investissement. Oblig. HY des ME – Indice ICE BofA High Yield US Emerging Markets Liquid Corporate Plus Index (EMHB). Oblig. IG des ME – Indice ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB). Durations courtes des ME – Indice ICE BofA Custom Emerging Markets Short Duration Index (Q690). La volatilité de chaque indice est calculée sur la base des performances mensuelles totales, hors composants russes. Ces indices ont été sélectionnés, car ils représentent l’indicateur le plus fidèle pour mesurer la performance relative des sous-classes d’actifs.