L’analyse d’Ophélie Mortier, stratège en charge de l’investissement durable et responsable chez DPAM

En ce qui concerne les actifs sous gestion et la collecte, mais aussi en termes des avancées de la réglementation internationale, les investissements ESG et durables ont connu une année incroyable en 2020. Cette dynamique ESG positive devrait se poursuivre en 2021, avec tous les risques et opportunités que cela implique. Les deux devront être suivis de près et avec attention pour démontrer que les facteurs ESG vont de pair avec des performances durables. Les principaux risques liés aux critères ESG à surveiller en 2021 sont, premièrement, l’impact de la COVID (en particulier par rapport à d’autres risques ESG connexes), et deuxièmement le risque géopolitique qui reste un facteur important vis-à-vis des grands enjeux ESG en matière de chaînes d’approvisionnement, de transition climatique, de digitalisation et de technologies.

2020, une année décidemment incroyable et particulièrement favorable aux investissements ESG

Les données sont claires : les fonds labelisés ESG ont enregistré des entrées positives sur l’ensemble de l’année dernière, y compris en février et en mars 2020. Selon les données de Morningstar, les actifs des fonds durables ont atteint un record de 1250 milliards de dollars au cours des trois premiers trimestres de 2020, au cours desquels l’Europe a atteint le seuil symbolique des 1000 milliards de dollars.

Qui plus est, plusieurs études ont démontré la résilience additionnelle qu’ont apporté les facteurs ESG durant cette année volatile. Ils ont par ailleurs fourni des signaux pertinents en matière de volatilité des revenus, de volatilité des prix et de risque de faillite. Les controverses liées aux questions ESG ont été de plus en plus suivies, car elles s’avèrent longues et coûteuses.

Dynamique ESG : les risques à surveiller en 2021

Plus l’accent est mis sur la durabilité, plus le risque pour la réputation est élevé. Combiné à la réglementation en cours qui vise à freiner le "greenwashing", c’est un défi considérable auquel l’industrie est confrontée. Il existe en effet un risque élevé que la charge de travail, le coût et la complexité supplémentaires viennent rendre la tache plus difficile pour les investisseurs qui avaient déjà trouvé leurs repères au sein de l’univers en expansion de l’investissement durable.

Bien que l’Europe reste leader en matière de création de règlementations et de politiques ESG, toutes les régions du monde se sont désormais réveillées. Divers gouvernements lancent des réglementations ambitieuses, y compris leurs propres taxonomies, comme au Japon ou au Canada. Singapour, Hong Kong ou la Malaisie ont également catalysé la communication sur les données ESG. Pourtant, la prolifération des taxonomies uniques et locales et l’absence de normes et de définitions internationales ne représentent pas une avancée en termes d’opacité et de diversification.

Les dernières initiatives réglementaires de la Commission européenne (CE) sont confrontées à plusieurs vents contraires. La taxonomie de l’UE ou le règlement sur la publication des informations relatives à la durabilité font l’objet de critiques quant à leur technicité et à la quantité de données requises. Rappelons qu’aujourd’hui les entreprises ne déclarent pas leurs revenus en fonction d’activités "vertes" et "brunes". Trop de réglementation risque d’entraver l’innovation et de créer des coûts pour les investisseurs.

Les baisses des valorisations et les sous-performances potentielles constituent un deuxième risque qui pourrait entraver la bonne dynamique de l’ESG. La sous-performance pourrait nuire à l’enthousiasme pour ce segment. Les entreprises durables ont connu une expansion spectaculaire de leurs multiples au cours des dernières années en termes de ratios cours/bénéfices, valeur de l’entreprise/Ebitda, valeur de l’entreprise/Ventes, etc. Cela pourrait s’expliquer notamment par une ruée mondiale tardive vers les émetteurs dits "verts".

La récente réglementation, et sa généralisation à travers le monde entier, pourrait accentuer cette préférence pour les entreprises et les investissements plus écologiques (voir ci-dessous). C’est pourquoi il sera essentiel de sélectionner et d’examiner activement les investissements dans les portefeuilles.

Dynamique ESG : les opportunités à exploiter en 2021

La tendance et la réglementation mondiale renforcent encore la demande pour une allocation en solutions plus écologiques et durables.

D’une part, il y a les textes qui réglementent les investissements durables. D’autre part, il y a les différents règlements ESG qui régulent le développement durable au sein des entreprises. Les investissements ESG ne concernent plus seulement les entreprises et les investisseurs européens ; ils sont devenus une priorité mondiale. En effet, la plupart des principaux marchés de la région APAC (Chine, Hong Kong, Japon, Corée du Sud, Nouvelle-Zélande ou Singapour) se sont engagés à réglementer les questions ESG. L’année prochaine nous donnera plus de détails sur la mise en œuvre. La réglementation ne concerne pas seulement le changement climatique, mais aussi la consolidation de l’écosystème financier pour les investissements ESG.

Aux États-Unis, la nouvelle administration pourrait marquer un tournant charnière pour le pays en termes d’objectifs et d’ambitions climatiques. La suite que donnera la Réserve fédérale américaine à sa déclaration d’intention de rejoindre le Réseau des banques centrales et superviseurs pour le verdissement du système financier (NGFS) sera également importante. Ce réseau de 75 banques centrales et autorités de régulation reconnaît officiellement le changement climatique comme un risque financier systémique. Depuis novembre 2020, la Fed, dont les actions sont suivies par des milliards d’investisseurs, inclut le changement climatique comme un risque à la stabilité financière dans son rapport semestriel sur la stabilité financière. De plus, les élections pourraient être un important catalyseur pour la finance durable aux États-Unis. L’administration Biden-Harris envisagerait même de rendre obligatoire et de normaliser la publication des données ESG par les émetteurs. Elle pourrait également moderniser les obligations fiduciaires afin d’intégrer les facteurs ESG, et les incorporer dans la réglementation sur la sécurité et la solidité financières.

Enfin, n’oublions pas le continent latino-américain. Bien qu’il soit encore à la traîne par rapport à d’autres régions du monde, son évolution en matière de réglementation ESG progresse régulièrement grâce à l’intérêt croissant des investisseurs.

Il est à noter que le Brésil pourrait adopter des normes d’évaluation et de publication obligatoires dans la ligne des recommandations du TCFD. Des pays plus petits, comme le Mexique, le Chili, la Colombie ou le Pérou, devraient également adopter des réglementations ESG. La question est plutôt de savoir s’ils vont développer leurs propres normes nationales ou s’ils vont plutôt adopter les normes mondiales existantes. Cette dernière option pourrait nous mettre sur la voie d’une normalisation universelle.

Une plus grande traction pour les labels verts et sociaux en 2021

Depuis plusieurs années, nous signalons les émissions record d’obligations vertes. L’année 2021 ne fera pas exception, même si elle sera probablement marquée par une diversification vers les obligations sociales et durables. En Europe, nous prévoyons entre 75 et 100 milliards d’euros d’obligations d’entreprises labellisées, contre plus de 50 milliards d’euros pour les onze premiers mois de 2020. Les secteurs d’émission seront probablement les biens de consommation, les soins de santé et les télécommunications. Ces secteurs constitueraient une diversification bienvenue par rapport à la domination actuelle des services publics et des banques.

Il convient également de noter que la pandémie et les tensions raciales ont entraîné une hausse considérable du marché des obligations sociales, qui a été multiplié par dix depuis l’année dernière. Les obligations sociales ne représentent encore qu’une part mineure des obligations labellisées (moins de 30 %). Néanmoins, dans la continuité de leur essor de 2020, elles prendront de plus en plus d’importance.

La décarbonisation mondiale devrait nécessiter 150 000 milliards de dollars ; il ne fait aucun doute que l’émission d’obligations vertes ne ralentira pas. Toutefois, les réglementations relatives aux obligations vertes (et en particulier celles liées à l’évaluation des résultats) continueront à améliorer la transparence, la qualité des indicateurs clés de performance climatique et la réalisation des objectifs.

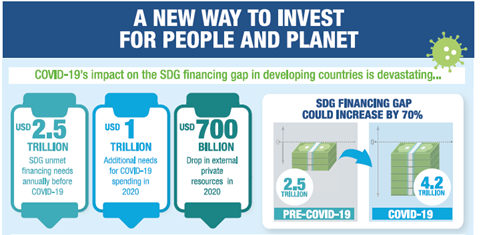

La pandémie creuse encore le déficit de financement des ODD

La crise sanitaire a augmenté les besoins de financement pour les objectifs de développement durable. Dans certains cas, 2020 a effacé des années de progrès. Les besoins étaient à l’origine déjà impressionnants : environ 2 500 milliards de dollars par an. On estime que l’impact de la crise COVID et des confinements qui en ont découlé ont coûté 1 000 milliards de dollars supplémentaires en 2020. Parallèlement à ces besoins croissants, les sources de financement ont diminué d’environ 700 milliards de dollars en 2020 pour les ressources privées externes.

- Source : Perspectives mondiales du financement du développement durable 2021 © OCDE 2020

Bien que des plans de relance de l’économie aient été adoptés partout, il est important qu’ils soient cohérents avec ces objectifs. L’ONU a déjà tiré la sonnette d’alarme sur ce risque d’incohérence. Plusieurs programmes de mesures de relance sont en effet investis dans des secteurs très dépendants des combustibles fossiles. Alors que dans le même temps, l’accord de Paris exige d’urgence une diminution de 6 % par an jusqu’en 2030 pour atteindre un scénario de +1,5°. L’accord de Paris a mené un examen des résultats obtenus en date en 2020, et a conclu que ceux-ci n’étaient pas du tout alignés sur les objectifs de l’accord. Cette année a également été marquée par la révision à la hausse des ambitions nationales. À ce jour, une vingtaine de pays signataires ont revu leurs objectifs à la hausse. Malheureusement, comme ces pays sont principalement des économies émergentes, ils représentent moins de 5 % des émissions totales.