La hausse des prix à la consommation a ralenti aux Etats-Unis au mois d’août, mais les pressions inflationnistes se sont maintenant étendues aux composantes de base, pourtant moins affectées par la pandémie.

Plusieurs banques centrales tiendront cette semaine leur réunion de politique monétaire. Si cette actualité sera suivie de près en raison de pressions inflationnistes croissantes, la Réserve fédérale américaine ne devrait pas annoncer pour autant le relèvement anticipé de ses taux

Les Etats-Unis devront bientôt relever la limite maximale de dette fédérale qu’ils se sont imposée, le fameux « plafond de la dette », s’ils veulent éviter un défaut de paiement. L’affrontement politique qui devrait en résulter au Congrès n’entraînera a prioriaucun risque majeur, la probabilité d’un défaut technique étant faible, tout comme celle d’une paralysie de l’administration. Ceci étant, l’épreuve législative et ses rebondissements pourraient rendre nerveux des marchés qui viennent de connaître une hausse prolongée. Nous recommandons toutefois de ne pas accorder trop d’importance à l’éventuelle volatilité qui en résulterait, et demeurons pro-risque pour les six à douze prochains mois.

Le calme avant la tempête ?

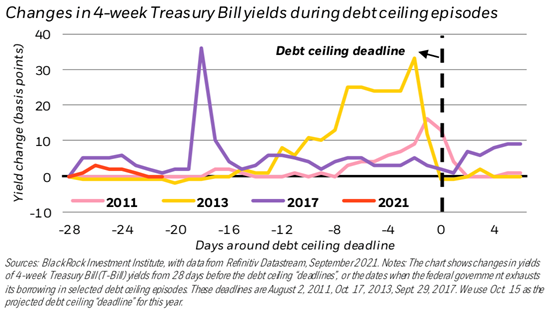

Le Congrès américain a voté 78 fois en faveur d’un ajustement du plafond de la dette depuis 1960, selon le département du Trésor des Etats-Unis. Au cours des dernières décennies, le plafond de la dette est cependant devenu le sujet d’intenses querelles partisanes entre démocrates et républicains. La suspension de ce plafond, qui avait été décidée pour deux ans, est arrivée à échéance en juillet dernier, et le département du Trésor a fait savoir que les « mesures exceptionnelles » qu’il avait prises, qui permettent de gérer les liquidités et la dette afin d’éviter de dépasser l’endettement autorisé, pourraient s’arrêter dès le mois prochain si le Congrès ne faisait rien pour l’empêcher. Jusqu’à présent, les mouvements sont restés modérés à l’extrémité gauche de la courbe de rendement américaine. Les marchés avaient d’ailleurs réagi de même ces dernières années lorsqu’approchait une échéance du plafond de la dette, à l’exception de 2017 (cf. le graphique ci-dessus). La dynamique de marché actuelle, qui est inhabituelle, contribue à la faiblesse de la réaction sur le marché des titres du Trésor. Le taux directeur quasi nul de la Réserve fédérale américaine (Fed) n’a fait qu’intensifier la recherche de rendement, alors même que la banque centrale est elle-même devenue un gros acheteur de titres du Trésor. En outre, l’évolution de la réglementation bancaire depuis 2008 a contribué à élargir la base d’acheteurs potentiels de ces derniers.

L’environnement macroéconomique actuel diffère fortement de celui dans lequel ont eu lieu les relèvements du plafond de la dette au cours des dix dernières années. Les Etats-Unis sont en plein redémarrage économique, et la pression inflationniste s’est accrue sous l’effet des perturbations de l’offre qu’a entraînées la pandémie. Nous maintenons notre position tactique favorable au risque alors que l e redémarrage s’étend à d’autres régions du monde. De plus, ce que nous avons appelé le nouveau régime nominal, soit une réaction plus modérée qu’auparavant des banques centrales face à une inflation plus élevée, conforte également les actifs risqués. Cette situation est très différente du contexte de l’affrontement sur le plafond de la dette qui a eu lieu au Congrès en 2011, et qui avait provoqué une dégradation de la note souveraine AAA des Etats-Unis par S&P, au moment même où la crise de la dette de la zone euro et les inquiétudes liées au ralentissement de la croissance mettaient les investisseurs sur le qui-vive. Elle contraste également avec la situation de 2018, où les préoccupations nées des tensions commerciales entre les Etats-Unis et la Chine allaient croissant, tout comme leur incidence économique.

Dans quelle mesure le bras de fer qui s’engage sur le relèvement du plafond de la dette va-t-il affecter les perspectives de dépenses budgétaires du Congrès ? Il paraît peu probable qu’il fasse échouer le projet de loi bipartisan en faveur des infrastructures d’un montant de 1 000 Md USD, ou le plan de dépenses de 3 500 Md USD proposé par les démocrates dans le cadre de mesures de politique sociale et de lutte contre le changement climatique, des priorités législatives majeures avant la tenue des élections de mi -mandat en 2022. Cependant, le coût de 3 500 Md USD du « paquet de réconciliation » défendu par les démocrates pourrait bien être revu à la baisse, afin de s’assurer le soutien de membres modérés du parti qui se sont opposés à certaines des augmentations d’impôts proposées pour les entreprises et les particuliers à haut revenu en contrepartie des dépenses envisagées.

Le Congrès devrait finir par trouver un accord qui permettra de relever, ou de prolonger, le plafond de la dette, mais, probablement, pas avant que le Trésor américain n’ait épuisé ses capacités d’emprunt. Un tel vote pourrait ainsi intervenir fin octobre ou début novembre, même si la date exacte est difficile à estimer en raison de l’irrégularité des flux de trésorerie du Trésor que provoque le versement des aides de secours liées à la pandémie de Covid-19. La bonne nouvelle, c’est qu’aucun des deux partis politiques ne souhaite la survenue d’un défaut technique, ni n’appelle une réduction significative des dépenses. Pour ces différentes raisons, le plafond de la dette ne devrait pas représenter un risque fondamental pour le marché. Ceci étant, un danger existe, celui d’un temps qui est compté pour éviter effectivement un « mur de la dette ». Et, les tensions et la surenchère semblant ici inévitables, une simple erreur tactique pourrait alors provoquer une paralysie de l’administration, certes de courte durée mais qui générerait de la volatilité sur les marchés.

Au final, le Congrès devrait bien parvenir à un accord sur le plafond de la dette, et la probabilité que le gouvernement fédéral soit contraint à un défaut technique, ou qu’il ne respecte plus les conditions attachées à sa dette, semble faible. Les actifs risqués pourraient toutefois subir un repli temporaire après avoir connu une hausse prolongée, mais nous recommandons cependant de ne pas trop s’attacher à la volatilité et demeurons favorables au risque pour les six à douze prochains mois. Nous avons récemment abaissé les actions américaines à « neutre » sur une base tactique, afin de financer le relèvement des actions européennes que nous avons opéré. En effet, l’Europe nous paraît prendre le relais des Etats-Unis en matière de redémarrage économique. Nous maintenons par ailleurs notre sous-pondération des emprunts d’État américains.