La forte remontée de l’inflation depuis le début de l’année, supérieure aux attentes, rend les investisseurs de plus en plus nerveux. Quelles peuvent être les conséquences sur l’épargne ?

Julien Rolland – L’inflation érode le rendement réel des actifs et tout particulièrement celui des placements dont le revenu est fixe comme les obligations conventionnelles, les produits d’épargne réglementée mais aussi le fonds en euros. A +2,2% en France en rythme annuel en septembre et +2,6% en octobre, le taux d’inflation est désormais sensiblement supérieur aux taux nominaux [1] des livrets A ou LDDS [2], à ceux des obligations souveraines et d’entreprises jugées les plus sûres mais aussi au rendement moyen des fonds en euros [3]. Le rendement réel, c’est-à-dire ajusté de l’inflation, de ces placements est donc aujourd’hui négatif. La modification des anticipations d’inflation de la part des investisseurs entraîne également des conséquences sur la valorisation des obligations. Une forte hausse de ces attentes, comme au premier trimestre 2021, provoque des tensions à la hausse sur les taux longs par anticipation d’un ajustement des conditions de politique monétaire. En raison de la relation inverse entre le taux d’intérêt et la valeur d’une obligation, cette recherche de rendement fait baisser la valorisation de la classe d’actifs.

La hausse de l’inflation pénalise-t-elle également les actions ?

Ombretta Signori - Historiquement, les actions enregistrent des performances positives dans un régime d’inflation modérée. En effet, si l’inflation est maitrisée, les coûts de production augmentent progressivement, ce qui permet aux entreprises de répercuter cette hausse sur leurs prix de vente, de maintenir leurs marges, de poursuivre leur croissance et donc de continuer à rémunérer leurs actionnaires. Dès lors, la valorisation des marchés actions peut progresser. En revanche, en période d’inflation forte et persistante, il est plus difficile pour les entreprises de répercuter la hausse des coûts sur les prix de vente. Qui plus est, les banques centrales seront amenées à resserrer les conditions d’octroi du crédit pour freiner les tensions inflationnistes, par exemple en augmentant les taux directeurs. Cela pèsera sur la valorisation des actions, et ce d’autant plus si la visibilité est faible sur la durée et l’ampleur des tensions inflationnistes. Lors d’une période de remontée brutale de l’inflation, les marchés d’actions peuvent aussi subir des arbitrages en faveur des obligations dont les rendements pourraient monter et devenir plus attractifs.

Pourquoi l’inflation remonte-t-elle si fortement depuis début 2021 ?

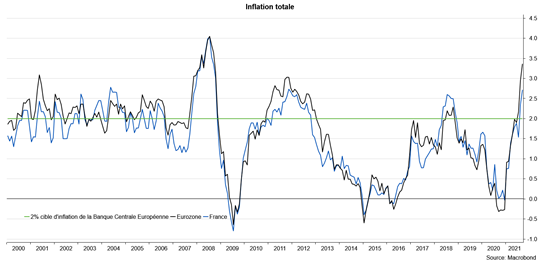

Ombretta Signori - Après le choc désinflationniste provoqué en 2020 par la pandémie, l’inflation est orientée à la hausse dans un contexte de reprise économique inédit qui reflète en partie la nature atypique de la crise Covid. Nous nous retrouvons dans une situation avec, d’une part, des effets de base défavorables sur les prix de l’énergie après leur forte baisse en 2020, et, d’autre part, une combinaison de tensions sur les prix des biens et des services générées par un fort déséquilibre entre l’offre et la demande. Face à l’accélération immédiate de la demande des consommateurs lors de la réouverture des économies, l’offre reste limitée en raison de stocks au plus bas, de goulots d’étranglement dans les chaines d’approvisionnement, de problèmes de livraison mais aussi d’une pénurie de main d’œuvre dans certains secteurs. En zone euro, le taux d’inflation annuel est ainsi passé de -0,3% en décembre 2020 à +4,1% en octobre 2021 (graphique 1) au plus haut depuis fin 2008.

Le caractère transitoire ou durable de ce pic d’inflation fait de plus en plus débat ? Quelles sont vos anticipations ?

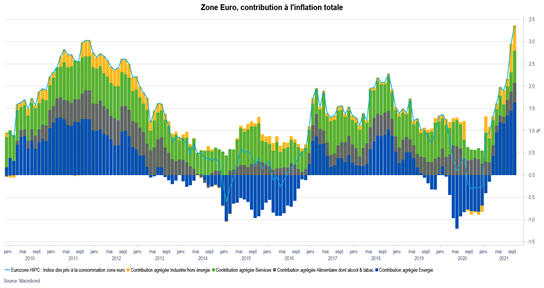

Ombretta Signori - Ces déséquilibres, et donc cette poussée inflationniste, persisteront encore quelques mois mais devraient rester temporaires. Plus de la moitié de la hausse de l’indice des prix à la consommation s’explique par la contribution des composantes les plus variables de la mesure de l’inflation, à savoir l’énergie et l’alimentaire (graphique 2). A partir du printemps 2022, la contribution de ces deux composantes, et notamment de l’énergie, devrait baisser grâce à des effets de base plus favorables. Par ailleurs, d’après les enquêtes des grandes banques centrales, il faudra attendre encore quelques trimestres pour que la production, se normalise et puisse répondre à la demande ; demande qui d’ici là pourrait se normaliser après la frénésie d’achats lors de la réouverture des économies. Les prix devraient se modérer surtout au second semestre 2022 pour revenir sous la cible d’inflation de 2% « à moyen terme » de la BCE, tout en restant sur des niveaux plus élevés par rapport à la période pré-Covid. Il faudra néanmoins surveiller les pressions inflationnistes dites sous-jacentes, notamment les pressions salariales et les anticipations d’inflation des agents économiques. Selon leurs évolutions, les banques centrales pourraient devoir accélérer la normalisation, même graduelle, de leur politique monétaire. En parallèle, il convient de se souvenir que des facteurs structurels comme la forte hausse de l’épargne des ménages liée au vieillissement de la population, la mondialisation et la digitalisation des économies ont des effets désinflationnistes depuis trois décennies dans les économies avancées. A l’inverse des nouveaux facteurs structurels, tels que la transition énergétique et le changement climatique, sont susceptibles d’avoir un impact sur l’inflation à la hausse pendant les prochaines décennies.

Comment peut-on protéger son patrimoine financier d’une remontée de l’inflation, voire en profiter ?

Ombretta Signori - Les investisseurs visent un objectif de rendement réel positif sur le long terme. Mais dans un environnement de taux très bas et appelé à durer, cet objectif est forcément plus compliqué à atteindre. Par ailleurs, il n’existe pas d’instrument universel permettant de protéger son épargne contre l’inflation puisque toutes les classes d’actifs ne réagissent pas de manière identique. Le profil de risque et l’horizon d’investissement de l’épargnant sont également des facteurs clés à prendre en compte. Mais l’inflation n’est pas une fatalité pour les investisseurs. Des solutions existent et peuvent même permettre de profiter d’une remontée de l’inflation.

Julien Rolland - Sur les marchés de taux, les obligations indexées sur l’inflation sont l’instrument qui permet de protéger un portefeuille contre la hausse des prix, avec aujourd’hui un univers d’investissement large et global. Au sein de portefeuilles obligataires globaux, des stratégies actives de diversification géographique peuvent aussi permettre de s’exposer aux zones où les taux réels sont plus élevés. Plus généralement, les anticipations d’inflation évoluent au fil du temps, ce qui peut créer des opportunités d’investissement.

Faut-il favoriser certaines catégories d’actions dans un contexte inflationniste ?

Julien Rolland – Il est en effet conseillé de privilégier certains secteurs, au premier rang desquels l’industrie et les produits de consommation de base, mais aussi, plus généralement, les entreprises dont le « pricing power », c’est-à-dire la capacité à fixer leurs prix, est important et la demande pour leurs produits peu élastique, c’est-à-dire peu sensible à la hausse des prix. Ces entreprises pourront en effet plus facilement répercuter la hausse de leurs coûts sur les prix de vente et donc préserver leurs marges. En revanche, dans un contexte de remontée des anticipations d’inflation, avec comme conséquence une hausse des taux longs, les valeurs de croissance et les sociétés technologiques ont tendance à sous-performer. Un contexte de taux d’intérêt bas leur est généralement plus favorable car il permet de financer leurs investissements et donc leur croissance.