- La semaine dernière, les marchés ont pris conscience du dilemme auquel les banques centrales sont confrontées : soit entraver la croissance, soit s’accommoder de l’inflation. Les rendements ont baissé tandis que les actions ont rebondi après avoir atteint un nouveau plus bas en 2022.

- Divers chiffres relatifs à l’activité américaine, dont les ventes au détail, permettront aux investisseurs de mieux juger de la dynamique de croissance actuelle. La phase de redémarrage qui a débuté après les confinements devrait encore se poursuivre quelque temps.

Les marchés actions dévissent cette année, dans un contexte qui leur est défavorable : des taux d’intérêt qui

ne cessent de grimper face à la hausse de l’inflation, une guerre qui ravage l’Ukraine et une croissance

chinoise qui ralentit. Pourtant, si nous avons récemment réduit notre exposition au risque dans ce cadre,

nous avons tout de même conservé une légère surpondération au niveau des actions. En fait, la chute des

cours de ces dernières signifie aussi qu’une part toujours plus importante des risques actuels a d’ores et

déjà été intégrée par leurs marchés. En outre, le total cumulé des hausses de taux que la Réserve fédérale

américaine (Fed) pratiquera devrait s’avérer historiquement faible et, pour leur part, les craintes d’une

récession semblent exagérées. Les actions nous paraissent ainsi demeurer plus attractives que les

obligations, même si le « sell-off » massif qu’ont subi ces dernières a réduit l’écart entre les deux univers.

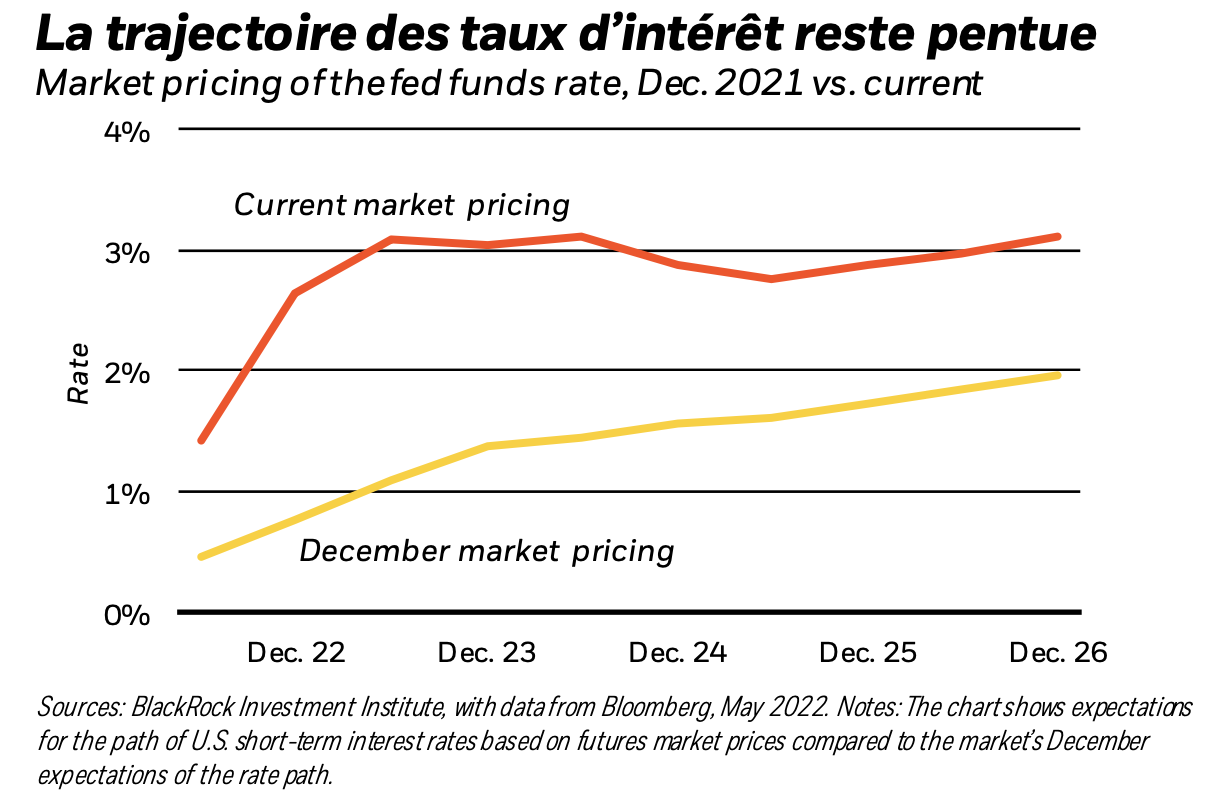

Lorsque l’année a commencé, nous appliquions une surpondération aux actions et une sous-pondération aux obligations. Les perspectives macroéconomiques se sont toutefois nettement détériorées depuis lors. Les répercussions de la guerre russo-ukrainienne sont venues s’ajouter à un niveau d’inflation déjà élevé, qu’engendrent les contraintes de l’offre résultant de la pandémie. La Fed a ainsi commencé à tenir un discours de plus en plus ferme sur l’inflation, et le marché a alors anticipé qu’un cycle rapide de relèvements des taux allait s’ensuivre (cf. la ligne rouge du graphique ci-dessus) –alors même qu’il s’attendait encore en décembre à une trajectoire de hausse peu marquée (cf. la ligne jaune). Indiscutablement, le risque que la Fed augmente ses taux directeurs à un niveau qui entraverait l’économie est devenu prégnant. En outre, la croissance chinoise accuse désormais un ralentissement, alors que les confinements locaux se multiplient dans le pays pour parer à une résurgence de la Covid-19. Face à ces difficultés grandissantes, les actions comme les obligations ont subi un « sell-off ». Cependant, nous avons décidé pour le moment de maintenir notre surpondération des premières, et ce pour deux raisons. Tout d’abord, une bonne part des risques menaçant la croissance sont en fait d’ores et déjà intégrées dans leurs cours, ce qui confirme l’attractivité de leurs valorisations. Ensuite, le total cumulé des hausses de taux que pratiquera le Fed devrait se révéler historiquement faible, compte tenu du niveau qu’a désormais atteint l’inflation. En d’autres termes, la Fed devrait finir par s’accommoder d’une inflation de base légèrement supérieure à son objectif de 2 %, plutôt que de tenter à tout prix de la circonscrire – les coûts pour la croissance et l’emploi en seraient trop élevés.

La dégradation des perspectives économiques nous a incités à réduire cette année l’exposition au risque du portefeuille. Nousavons ainsi revu à la baisse les actions européennes au mois de mars, dans le sillage du choc énergétique. Nous avons également abaissé le niveau des actifs asiatiques la semaine dernière, tandis que, à l’inverse, nous revoyions à la hausse les obligations de qualité InvestmentGrade ainsi que les emprunts d’État européens. Le « sell-off » qu’a essuyé le marché obligataire a a priori réduit l’écart entre les actions et les obligations ; il a aussi créé des niches de valeur. Les rendements à long terme devraient poursuivre leur hausse car les investisseurs exigent une prime de terme toujours plus forte – soit la compensation qu’ils demandent en contrepartie du risque lié à leur détention d’emprunts d’État dans un contexte d’inflation et d’endettement élevés. Par conséquent, nous ne modifions pas notre sous-pondération globale des obligations et nous maintenons notre préférence comparative pour les actions.

Quels sont les risques qui pourraient se matérialiser ? Le comportement actuel de l’inflation est très différent de celui de ces trente dernières années, et les banques centrales ont clairement besoin d’un nouveau mode opératoire. L’apparition de l’inflation résulte toujours d’une demande qui s’avère supérieure à un certain niveau d’offre. Cela ne signifie toutefois pas qu’un excès de demande est forcément à l’origine de l’inflation, comme cela a été très souvent le cas néanmoins depuis les années 1990. En effet, la vraie question à se poser, c’est de savoir si la demande est anormalement élevée, ou bien si l’offre est anormalement faible. En l’occurrence, il nous semble que c’est la seconde option qui prévaut présentement. L’économie doit actuellement faire face à deux chocs majeurs, provoqués par la pandémie de Covid-19 et par la guerre en Ukraine. Ces chocs ont généré des contraintes d’offre considérables, telles qu’un marché du travail sous forte tension (conséquence dela« Grande démission »), qui mettra du temps à se normaliser. Une bonne compréhension des moteurs de l’inflation actuelle est donc cruciale : en effet, si l’inflation est bien due à des facteurs liés à l’offre, la Fed est alors sans conteste confrontée à un choix cornélien : soitnuire à la croissance en continuant de relever ses taux –la « vieille » méthode –, soit accepter une inflation plus forte et plus durable. Le risque, c’est que la banque centrale américaine ne veuille pas se résoudre à ce difficile arbitrage et augmente ses taux jusqu’à un niveau préjudiciable à la croissance et à l’emploi.

Les marchés, qui prennent peu à peu conscience de cette situation, semblent désormais tabler sur un taux des fonds fédéraux proche de 3,5 % à très long terme. Si tel était le cas, les actions devraient continuer de chuter : des taux d’actualisation plus élevés rendent en effet les flux de trésorerie futurs moins intéressants. Au final, toutefois, la Fed ne devrait pas aller aussi loin par crainte de nuire à la croissance ; les annonces toujours plus fermes que l’institution a faites pourraient néanmoins amener les marchés à voir les choses différemment. Il faut donc probablement s’attendre à une plus grande volatilité à court terme ; dans ce cadre, nous ne renforçons pas la surpondération des actions malgré l’amélioration de leurs valorisations.

En conclusion, nous demeurons surpondérés en actions et sous-pondérés en obligations, tout an ayant réduit notre exposition au risque afin de tenir compte de la dégradation des perspectives macroéconomiques. Le redémarrage de l’activité montre toujours un fort dynamisme, en particulier aux États-Unis, et une récession prochaine paraît peu probable. Nous privilégions les actions des marchés développés, notamment les actions américaines et japonaises. La qualité du marché américain est particulièrement appréciable, qui se caractérise par des entreprises aux flux de trésorerie et aux bilans solides. Notre position à l’égard des actions pourrait cependant devenir plus négative si le risque que l’action de la Fed entrave l’activité économique se matérialisait et qu’il provoquait un ralentissement significatif.