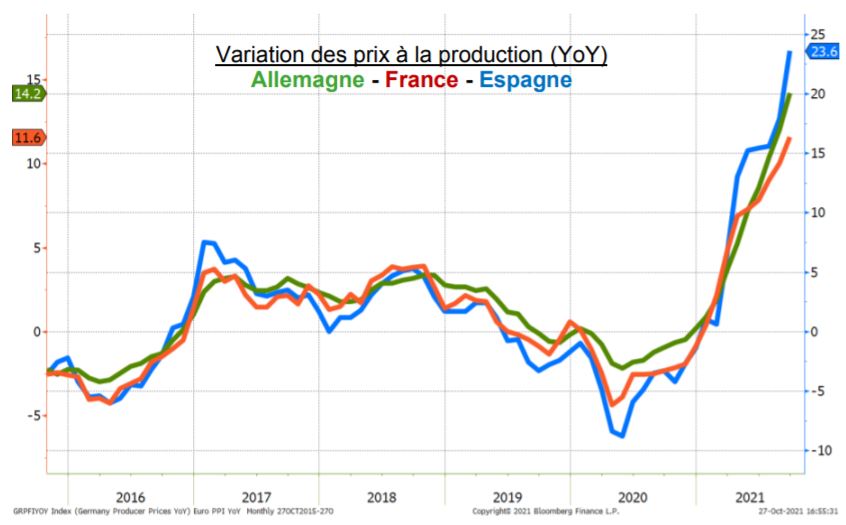

A la lecture des derniers indices des prix publiés en octobre, le constat est sans appel : les entreprises font effectivement face à une forte hausse de leurs coûts de production, inédite par son ampleur.

Cette situation fait craindre à certains analystes financiers et investisseurs en actions un effondrement des marges et de la profitabilité des entreprises cotées.

Dans ce contexte, la période de publication des résultats du troisième trimestre - qui bat son plein au moment où nous rédigeons ces lignes - risquait d’être sanglante aux yeux des cassandres.

S’il est toujours délicat de tirer des conclusions avant la fin de ces publications, force est de constater que pour le moment ce risque majeur ne s’est pas matérialisé de manière systématique. En prenant l’exemple de la consommation courante (agro-alimentaire et biens de consommation), présenté comme l’archétype du secteur victime de ces hausses de coûts par de nombreux commentateurs, on note en effet une belle résilience des marges et des profits de ces entreprises. La clé dans de nombreux cas est l’effet prix/mix (hausse des prix de ventes et montée en gamme). Chez Nestlé, les prix ont progressé de 2,1%, chez Unilever de 4,1% et chez Danone de 4,6%.

Si la plupart de ces groupes ont indiqué que les vents contraires liés aux hausses de coûts allaient se poursuivre en cette fin d’année et l’an prochain, ils ont aussi confirmé la poursuite de leurs actions en termes de prix/mix et aucun n’a dû revoir à la baisse ses objectifs annuels. Rappelons par ailleurs que pour ces groupes dont la marge brute (ventes - coût des produits vendus) oscille entre 40% pour Unilever et 60% pour Reckitt Benckiser, il n’est évidemment pas nécessaire de faire monter les prix de 1% lorsque les coûts progressent de 1% pour préserver leur profitabilité.

Bien sûr, il y a une limite à ce raisonnement et les hausses de prix finissent généralement par avoir un impact négatif sur la demande (en volume). Toutefois dans un environnement de forte croissance et donc de forte demande où l’excédent d’épargne est très important, il semble que l’élasticité-prix soit plus faible que d’habitude (c’est un message que nous entendons de la part de ces entreprises) et permette donc de maintenir ce moteur de profitabilité allumé.