- Le régime économique et politique « goldilocks » [1] du dernier cycle a contribué à la hausse des actifs, conduisant les investisseurs vers des obligations plus risquées ou d’autres actifs risqués.

- A l’ère post-pandémique, les changements structurels tels que la décarbonation, la démondialisation et l’instabilité géopolitique devraient engendrer davantage de volatilité en termes de croissance et de sentiment baissier.

- Nous pensons qu’un retour vers une allocation en obligations « core » peut contribuer à équilibrer les portefeuilles pendant ces périodes, étant donné que la hausse des rendements a considérablement renforcé le pouvoir protecteur et le rendement des obligations de haute qualité.

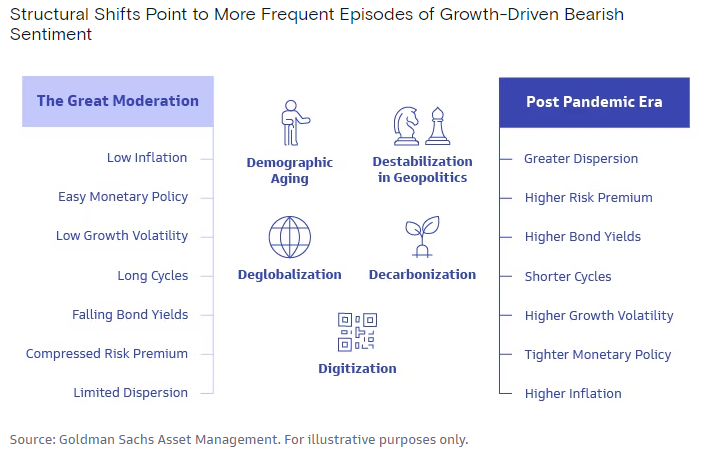

D’un régime « goldilocks » à un marché baissier

Au cours du dernier cycle, un régime « goldilocks » de croissance et d’inflation, ni trop élevées, ni trop faibles, a permis aux banques centrales de maintenir des politiques accommodantes qui ont soutenu l’économie et les marchés financiers. La vague de liquidités et des taux d’intérêt à la baisse ont contribué à la hausse des marchés, et à des rendements faibles à négatifs sur les obligations « core » de haute qualité, ce qui a incité les investisseurs à chercher de meilleurs rendements et à se tourner vers des obligations de moins bonne qualité, en dehors des échéances habituelles. Certains investisseurs ont ainsi abandonné les obligations au profit des actions et d’autres actifs risqués. Cela semblait logique dans des conditions macroéconomiques favorables et des conditions financières très souples.

Cependant, la nature des cycles et des marchés financiers est en train de changer. Des changements structurels tels que la décarbonation, la démondialisation et l’instabilité géopolitique suggèrent que la volatilité, autrefois épisodique, est désormais devenue endémique. Bien que les investisseurs considèrent souvent les marchés baissiers et les récessions comme des événements binaires, ils sont en réalité très différents les uns des autres. A l’ère post-pandémique, les changements économiques devraient engendrer davantage de volatilité et de sentiments baissiers, même si ces épisodes ne provoquent pas une véritable baisse des marchés ou une récession. Par exemple, les risques climatiques physiques et les tensions géopolitiques peuvent entraîner des ruptures d’approvisionnement dans des matières premières de « l’ancienne économie », concentrées géographiquement, et essentielles aux technologies propres de la « nouvelle économie ». Le lithium, qui est essentiel à la performance des batteries, en est un excellent exemple car plus de 50 % du minerai est concentré dans des régions avec un stress hydrique élevé et où les trois principaux pays producteurs, dont la Chine, contrôlent plus des ¾ de la production mondiale [2]. Les niveaux élevés de concentration et les chaînes d’approvisionnement complexes augmentent les risques de croissance, qui pourraient résulter de futures ruptures d’approvisionnement.

A l’ère des réseaux sociaux et des transactions numériques, les tensions dans le secteur bancaire en mars 2023 ont montré qu’un sentiment négatif peut évoluer rapidement dans des conditions financières plus strictes. Un retour vers une allocation aux obligations « core » peut, selon nous, contribuer à équilibrer les portefeuilles durant des épisodes baissiers liés à la croissance. C’est d’ailleurs ce que nous avons constaté en mars, lorsque les obligations de haute qualité ont généré des rendements positifs, compensant partiellement la faiblesse observée ailleurs. […]