Le phénomène de reflation a joué un rôle dominant sur les marchés financiers ces derniers mois. Était-ce une anomalie passagère ou faut-il s’attendre à plus ?

Les marchés actions ont rebondi et les obligations se sont repliées, tandis que l’économie mondiale gagne en vigueur. Dès lors, la question fondamentale qui se pose est de savoir si nous avons enfin réussi à prendre un élan suffisant pour échapper au sombre scénario de stagnation séculaire.

D’après Lukas Daalder, Directeur de l’investissement de Robeco Investment Solutions, cela revient à reformuler la célèbre phrase de Shakespeare : Reflation ou stagnation : là est la question. Les statistiques économiques publiées ces derniers mois continuant d’être solides, le nombre d’articles qui remettent en question la validité de la thèse de stagnation séculaire a clairement augmenté. Selon lui, il n’est donc pas difficile de comprendre pourquoi ce sujet s’avère important.

« Si la stagnation séculaire est bien réelle, on peut être certain que le rebond économique actuel ne sera que passager et oublié avant la fin de l’année. » Il ajoute que dans ce cas, le phénomène de reflation auquel nous avons assisté ces six derniers mois touche à sa fin, ce qui en toute logique laisse prévoir une reprise des obligations et un recul des actions.

En revanche, si cette stagnation séculaire n’était qu’un scénario hier à la mode – une idée fausse basée sur une malheureuse séquence d’obstacles cycliques plutôt qu’un phénomène structurel – il est probable que les marchés bénéficient de bonnes surprises dans les mois ou les années à venir. La reflation se poursuivra, ce qui signifie que les obligations resteront une classe d’actifs à éviter, tandis que les actifs risqués continueront de surperformer.

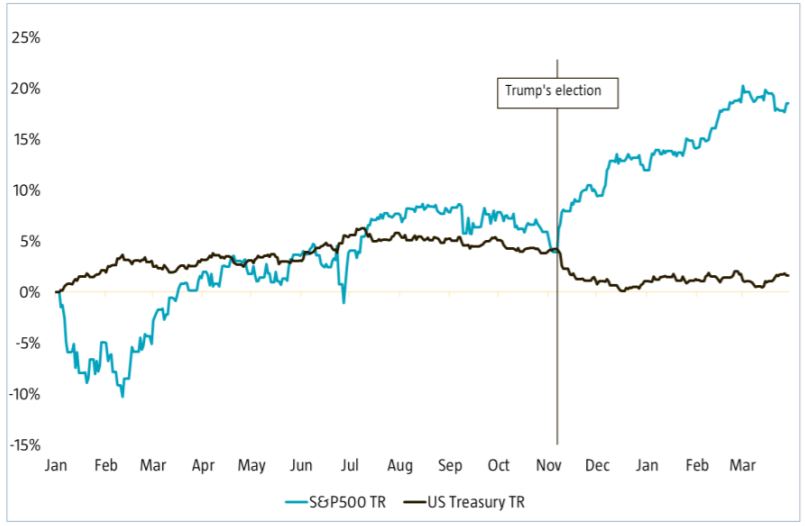

- La performance du S&P 500 par rapport aux bons du Trésor américain depuis janvier 2016. Source : Robeco, Bloomberg

Épargne vs. Investissement

Le concept généralement admis de stagnation séculaire – contrairement à une récession normale – désigne un déséquilibre de la relation habituelle entre épargne et investissement. Ceci est dû en partie au fait que les banques touchées par la crise ne prêtent plus l’argent des épargnants aux entreprises qui souhaitent l’investir. On assiste par conséquent à une faiblesse économique chronique, une faible inflation, des taux d’intérêt bas et la menace constante d’une récession.

Les avis sont plus partagés lorsqu’il s’agit de savoir comment cela commence. Les causes possibles de stagnation séculaire peuvent aller d’un ralentissement en termes de progrès technologique aux effets du vieillissement et des inégalités, c’est-à-dire que les personnes approchant de l’âge de la retraite et les citoyens plus fortunés épargnent de manière plus disproportionnée que les personnes plus jeunes ou moins riches. Dans le même temps, le système financier ébranlé par la crise financière mondiale a conduit à une baisse des prêts des banques devenues plus prudentes. Les niveaux d’investissement des marchés développés peuvent en outre avoir été perturbés à la fois par la mondialisation et l’automatisation.

Le recours à la politique monétaire est généralement considéré comme contribuant à la solution, les banques centrales ayant abaissé leurs taux d’intérêt à des niveaux record et lancé de vastes programmes d’assouplissement quantitatif.

D’après Lukas Daalder, il se pourrait néanmoins que cela contribue également au problème. « Etant donné la très forte demande d’obligations d’État notées AAA, il est donc quelque peu déroutant de constater que les banques centrales se sont engagés dans d’importants programmes d’achats obligataires par le biais de l’assouplissement quantitatif, accroissant ainsi la pénurie d’actifs refuges. »

Une boucle de rétroaction négative

D’après Lukas Daalder, il est possible que ces faibles taux agissent en fait comme une boucle de rétroaction négative, une insuffisance d’épargne-retraite entraînant plus d’épargne. Cette politique a ainsi pu avoir un effet négatif. Avec le relèvement des taux par la Réserve fédérale américaine et la réduction imminente du QE par la BCE, ce facteur devrait selon lui devenir moins important dans les prochaines années.

Il souligne en outre que l’idée même de la stagnation séculaire est de ce fait un problème complexe à composantes multiples, qui se trouve amplifié par le haut degré de mondialisation et d’interconnectivité des marchés financiers.

« Il est facile de rejeter cette idée en déclarant qu’il n’y a pas eu de ralentissement de croissance à l’échelle mondiale, ce qui indique alors qu’il doit s’agir d’un problème de redistribution voué à disparaître avec le temps. »

Il ajoute que c’est également ce que l’histoire suggère : des stagnations séculaires ont souvent été annoncées dans le passé, mais elles n’ont jamais été aussi séculaires qu’on ne le craignait. Cela reste néanmoins une solution facile. Certaines tendances sont en effet assez structurelles, comme le rôle du vieillissement, la baisse des prix des biens d’investissements, les inégalités et l’épargne excessive dans les marchés émergents. Ce sont autant d’éléments qui ne devraient pas changer de manière radicale à court terme.

Tout cela nous ramène à la question de départ : reflation ou stagnation ? Lukas Daalder estime que cette question n’est pas si évidente à trancher. « Le marché du travail, les dépenses d’investissement et – potentiellement – la politique gouvernementale dirigée par tout ce que Donald Trump finira par faire sont des indicateurs clés que nous continuerons de surveiller avec optimisme. Toutefois, le manque d’inflation et la faible croissance des salaires confirment que nous ne sommes pas encore sortis du contexte de faibles taux. »