- Contexte

Le 24 janvier dernier, Le Monde relayait des extraits du livre/enquête Les Fossoyeurs du journaliste Victor Castanet. L’auteur dénonce un système d’organisation chez Orpea visant à privilégier la rentabilité au détriment des soins des résidents, une culture du management par la terreur ainsi que de potentielles erreurs médicales par négligence. Par ailleurs, Victor Castanet rapporte les liens étroits entre le Dr Jean-Claude Marian, fondateur dirigeant d’Orpea, et Xavier Bertrand, ministre de la Santé lors de la présidence de Nicolas Sarkozy, avec de potentielles actions d’influence aboutissant à l’obtention pour Orpea d’autorisations d’ouverture d’établissements délivrées par les Agences Régionales de Santé.

Korian n’est pas ciblé en priorité par le livre. Cependant, le groupe est cité à plusieurs reprises, sur sa politique d’achat. Korian aurait bénéficié de remises importantes, a posteriori, de la part de ses fournisseurs sur des équipements financés par des dotations publiques. Le Groupe a répondu sur ce sujet en indiquant que ces pratiques avaient été arrêtées en 2014. Désormais, il négocie des tarifs en amont qui sont applicables à l’ensemble du Groupe et qu’il reporte par la suite aux autorités publiques.

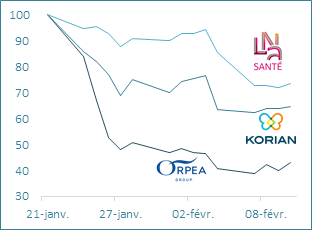

Depuis le 24 janvier, les cours d’Orpea, Korian et LNA Santé (troisième acteur côté en Bourse, et dont la gestion n’a pas été critiquée dans Les Fossoyeurs) ont perdu respectivement 57%, 35% et 27%.

- Genèse du cas d’investissement

Kirao Multicaps détenait 5,3% de Korian le 21/01 au soir et n’était pas investi dans Orpea. Kirao Multicaps détient désormais 3,7% de Korian. Nous n’avons ni allégé ni renforcé la position à ce jour.

Nous avions initié une position de 1,75% en août 2019, que nous avions montée progressivement pour atteindre 2,2% en février 2020 (pré-covid). En 2019, notre cas d’investissement dans Korian reposait sur les éléments que nous énoncions dans notre reporting mensuel d’août 2019 et que nous vous livrons ci-dessous entre guillemets :

« Plusieurs éléments de rupture ont suscité notre intérêt sur la société. En premier lieu, la marge en Allemagne se situe à un point d’inflexion du fait d’une évolution favorable du mix (médicalisation accrue des établissements avec à la clé une meilleure tarification). Par ailleurs, les nombreux chantiers menés de front au cours des dernières années (plus grande spécialisation des soins de suite, upgrade des établissements Ehpad en France, mise à niveau de l’IT, déploiement dans de nouvelles zones géographiques et poids accru de l’immobilier) devraient progressivement se traduire par des améliorations des performances financières ».

La valorisation était abordable puisque les multiples de valorisation VE/Ebit Opco prospectifs pour les exercices 2019 et 2020 étaient respectivement de 11,3x et 10,5x. Nous estimions que, sur un secteur de croissance avec barrières à l’entrée (autorisations d’exploitation), les multiples auraient dû s’apprécier.

Nous avons renforcé sensiblement notre position (5,85% du fonds au 31/12/2020) pendant la crise du covid, estimant que, sur le plan strictement économique, l’impact avait été modeste, notamment sur la croissance organique (+2% en 2020, inc. -1,6% au T2) et que la baisse des taux d’occupation n’était que transitoire. Ces derniers étant d’ailleurs revenus à la situation pré-crise au T4 2021.

Nous appréci(i)ons également la stabilité managériale depuis 4 ans, signe d’un réel changement chez Korian, le Groupe ayant connu auparavant un turn-over important de ses équipes dirigeantes. Le management exécute sa stratégie qui est celle d’un modèle intégré avec une offre globale des métiers du soin et de la prise en charge des seniors (complémentarité des Ehpad avec les résidences services).

- D’un point de vue ESG

En 2019, la politique ESG de Kirao en est à ses prémices. Elle se matérialisera en 2020 avec notre adhésion aux Unpri, notre changement de politique de vote et l’élaboration de notre charte et matrice ESG. Celle-ci prendra corps en 2021 grâce au recrutement d’un analyste dédié, avec comme résultat la notation de 60% du portefeuille Kirao Multicaps à ce jour.

Par nature, nous considérions et considérons toujours comme possible l’investissement dans le secteur des Ephad privés qui interviennent aux côtés d’acteurs publics. Les acteurs privés (25% du secteur en France) sont devenus indispensables pour répondre à l’enjeu du Grand Age (besoin de création de plus de 100 000 places sur les 10 prochaines années pour un parc aujourd’hui de 600 000 lits). L’unique alternative aux Ehpad est le maintien à domicile. Or, celui-ci nécessite la mise en place d’une logistique complexe, tandis que le coût économique pour l’Etat est plus élevé.

Nous avions connaissance des questions sociales (conditions difficiles d’exercice du métier d’aide-soignant, pénurie de personnel) et les controverses (maltraitance, sécurité alimentaire…) qui touchent l’ensemble du secteur et qui font l’objet de couverture médiatique régulière. Nous ne disposons d’aucun élément de mesure objective sur ces sujets. Sur le volet social, les groupes privés nous semblent disposer d’atouts tels que leur politique de formation et les possibilités d’évolution de carrière au sein des différents métiers (Ehpad, SSR, résidences services…).

Nous avons régulièrement questionné le management de Korian sur tous ces sujets, en particulier lors de la crise sanitaire de 2020, lorsque le Groupe a dû faire face à une campagne médiatique critique sur sa gestion de la crise sanitaire. Les réponses ont été satisfaisantes, même si en partie incomplètes, le Groupe mettant en avant les efforts en matière de formation et de conditions de travail, ainsi que le déploiement de la certification ISO 9001 en matière de contrôle qualité. La rémunération variable des directeurs d’établissement est également indexée à hauteur de 50% sur des critères RSE. Par ailleurs, il existe une procédure de signalement des événements indésirables graves (EIG) auprès des agences régionales de santé et un tableau de bords des incidents (chutes, dénutrition…) est tenu à jour. Malheureusement, nous n’avons pas connaissance de statistiques précises car elles ne sont pas communiquées au public.

La démarche de Kirao est de faire progresser en permanence sa capacité à appréhender les sujets ESG. Faute d’informations suffisamment fines, les questions sociales et sociétales ne sont pas traitées de manière satisfaisante par les investisseurs. De cette crise va probablement naître une critique du « social washing ». Les émetteurs doivent communiquer avec davantage de granularité auprès des investisseurs sur les sujets sociaux et sociétaux. Nous espérons que la publication à venir de la taxonomie sociale ira en ce sens et précisera mieux ce qui peut être considéré comme un investissement social.

- Révision de nos hypothèses financières

A l’échelle du secteur, tous types d’Ehpad confondus, le sous-effectif de personnels soignants est la cause n°1 de la mauvaise qualité de prise en charge des résidents. Cette situation résulte de multiples facteurs tels que le manque de financements publics (le taux d’encadrement financé par les dotations soins et dépendance est de 0.3 aujourd’hui vs 0.5 en Allemagne par exemple), l’absentéisme, le turnover, la formation. Elle est en outre aggravée par de potentielles mauvaises pratiques de sous-déclaration de résidents, de contrats courts trop nombreux et de contrôles trop peu fréquents et stricts.

En conséquence, nous pensons que l’Etat va probablement contraindre les Ehpad à monter leur taux d’encadrement en personnels soignants. Nous avons donc modélisé, dans une matrice à double entrée, des hausses combinées d’effectifs et d’exigence de rendement sur les actifs immobiliers.

Notre hypothèse la plus exigeante intègre une hausse de 30% du personnel soignant sur le périmètre européen du groupe Korian (la France ne représente que le tiers du nombre de lits), hors Allemagne, afin justement d’aligner le taux d’encadrement sur le taux allemand.

Nous avons considéré que cet effort serait intégralement financé par les groupes privés, Korian en l’occurrence. Sur la base d’une marge d’ebitda consolidée de 14.8% pré-covid (2019), la baisse serait de trois points, intégralement imputable aux activités Ehpad, hors Allemagne qui représente environ 50% du chiffre d’affaires total de Korian.

La valorisation actuelle de Korian aux environs de 18€ reflète :

- la hausse de 30% des dépenses en personnels soignants,

- une hausse des exigences de rendement immobilier à 5,5% (vs 5,3% booké en comptabilité et moins de 5% en transaction),

- une décote de 20% du multiple de EV/Ebit opco par rapport au niveau déjà très modeste constaté avant la parution de Les Fossoyeurs.

Plus parlant encore, le free cash-flow yield opco de Korian serait de 12,5% rapporté à la capitalisation boursière de 1,8Md€. Il faut, en outre, garder à l’esprit que cette dernière intègre une valeur nette de 1,2Md€ de l’immobilier (capitalisé à 6%). Précisons aussi que notre estimation de free cash-flow est minorée par le fait que nous n’intégrons pas dans nos hypothèses les économies de loyers (590 M€ en base annuelle) corrélatives à la hausse exigée des rendements (12% pour un passage de 5,3% à 6%).

Nous jugeons nos hypothèses exigeantes car :

- la hausse du nombre de soignants serait de 1 pour 10 résidents à l’échelle européenne,

- le financement serait intégralement à la charge des opérateurs privés,

- les multiples resteraient déprimés de 20% sur un niveau de départ faible, une base de résultat « assainie » et avec une image du secteur qui avec le temps devrait s’améliorer. Cette amélioration sera néanmoins progressive car elle dépend pour partie des réponses structurantes que doivent désormais apporter les responsables politiques.

Pour toutes ces raisons, financières comme ESG, nous n’avons ni allégé ni renforcé notre position qui pèse 3,7% du fonds. Nous sommes dans un état de veille très aiguisé sur Korian et le secteur dans son ensemble et agirons en fonction des opportunités.