Cette situation créée des opportunités d’investissement, dans le cadre d’une stricte sélection où l’intégration de critères d’investissements responsables E.S.G. est primordiale, en privilégiant les solutions ayant prouvé leur profil amortisseur en cas de baisse de marché.

L’investissement responsable bien positionné

En quoi les stratégies investies en actions ISR ont fait preuve de résilience au cours de la crise de début 2020 ?

Ahmed Kassmi, Directeur adjoint Gestion & Recherche Thématiques Durables : La crise financière et économique liée au Covid-19 a entrainé l’effondrement brutal des marchés. Et cette crise n’impacte pas tous les secteurs ni toutes les entreprises de la même manière, en effet. Les entreprises qui ont des bonnes pratiques E.S.G. ont prouvé une meilleure résilience aux turbulences des marchés. Dans la situation actuelle sans précédent, les politiques sociales et de respect des droits humains prennent de l’ampleur dans l’analyse des sociétés et sont davantage intégrées dans les valorisations de marché. Ces entreprises, qui ont des politiques RSE solides, résistent mieux car elles ont déjà identifié les risques extra-financiers auxquels elles sont susceptibles d’être exposées.

Autre élément de la bonne tenue des fonds ISR : l’exposition sectorielle. En effet, les stratégies d’investissements responsables sont moins exposées ou excluent des secteurs à forts risques extra-financiers, qui se sont trouvés fortement exposés aux conséquences de la crise. Parmi ces secteurs peu représentés, citons les banques, l’automobile ou les matières premières. Ce sont par ailleurs des secteurs « cycliques », et donc plus sensibles à l’environnement macroéconomique.

Ce sont donc à la fois les choix intrinsèques des entreprises et leur domaine d’activité, un environnement responsable d’un point de vue E.S.G, qui sont à l’origine de la meilleure résistance des investissements en actions ISR.

Au-delà de leur résilience, les produits investis en actions ISR ont–ils surperformé le marché actions, durant cette période ?

Ahmed Kassmi : Les performances de près de 400 fonds ISR ont été analysées par Novethic, expert de la finance durable. L’étude a montré que, sur la période du 1er janvier au 13 mars 2020 (dates des premiers impacts liés au Covid-19), il existait un écart de performance de 1,5% en faveur des fonds durables comparés à leurs indices [1]. Les fonds ISR semblent montrer une plus grande résilience par rapport au reste du marché. Ce comportement favorable des fonds ISR devrait renforcer la volonté des investisseurs à rechercher des solutions durables pour leurs placements, soutenant ainsi les entreprises les plus vertueuses tout en profitant de la bonne résistance de ces investissements en période de crise.

Les stratégies « actions ISR couvertes » : investir en actions responsables en cherchant à se protéger des chocs

Comment avez-vous réussi à vous prémunir des fortes turbulences du marché actions ?

Thomas Lacharme, gérant spécialiste des stratégies de couverture : Au-delà de la prise en compte des enjeux E.S.G., la volatilité actuelle des marchés actions ainsi que, pour certains, des contraintes règlementaires incitent les investisseurs de tous types à se tourner vers des stratégies qui cherchent à diminuer les risques. C’est le cas par exemple des compagnies d’assurances, pour qui les actions présentent un coût en capital élevé sous Solvabilité II, variant entre 29% et 59% selon la zone géographique, les devises…. Elles vont donc essayer de capter la performance des marchés actions tout en cherchant à limiter les risques. D’autant plus que l’environnement de taux bas actuel rend les marchés actions encore plus attractifs. Cependant, ils sont exposés à des risques de forte volatilité et de chocs extrêmes.

Dans ce contexte, les stratégies d’actions couvertes permettent aux investisseurs de :

- Chercher à réduire la volatilité et la perte en cas de choc extrême sur les marchés, et par conséquent le coût en capital sous Solvabilité II pour les assureurs.

- Maintenir, voire d’augmenter leur exposition aux marchés actions

Comment se sont comportées ces stratégies d’actions couvertes durant la crise financière du premier trimestre 2020 ?

Thomas Lacharme : Ce type d’investissement a montré un caractère résilient qui, ajouté à sa convexité inhérente, suscite l’intérêt de tous types d’investisseurs, tels que les assureurs et mutuelles ainsi que les caisses de retraites ou les banques privées.

Les actions couvertes (représentées par l’indice Euro Stoxx 50 Protective Put 80% 18 mois), qui affichent des niveaux d’expositions généralement compris entre 70% et 90% selon les fonds, ont réduit la perte de 50% à 70% selon les zones géographiques, pendant la baisse des marchés intervenue récemment : une performance de -14,9% sur la période du 31/12/2019 au 31/03/2020 au plus fort de la crise, versus une performance de -25,1% pour l’indice MSCI EMU et -22,6% pour l’indice MSCI Europe.

Le caractère convexe des options utilisées en couverture, lié à l’achat d’options de vente, a joué un rôle important dans la réduction des pertes. La hausse historique des volatilités implicites, qui mesurent la valeur de l’optionalité, en égalant le mouvement de 2008, a aussi fortement contribué.

La stratégie « Actions ISR couvertes » est donc une solution intéressante pour se positionner à long terme en cette période d’incertitude.

Avez-vous un fonds en particulier qui a limité les impacts négatifs de la crise ?

Thomas Lacharme : LBPAM a été l’un des précurseur en développant une stratégie « actions ISR couvertes » depuis mai 2013, représentée par le fonds LBPAM Pro Actions ISR Euro, qui associe une expertise en gestion actions ISR et une gestion active de la couverture.

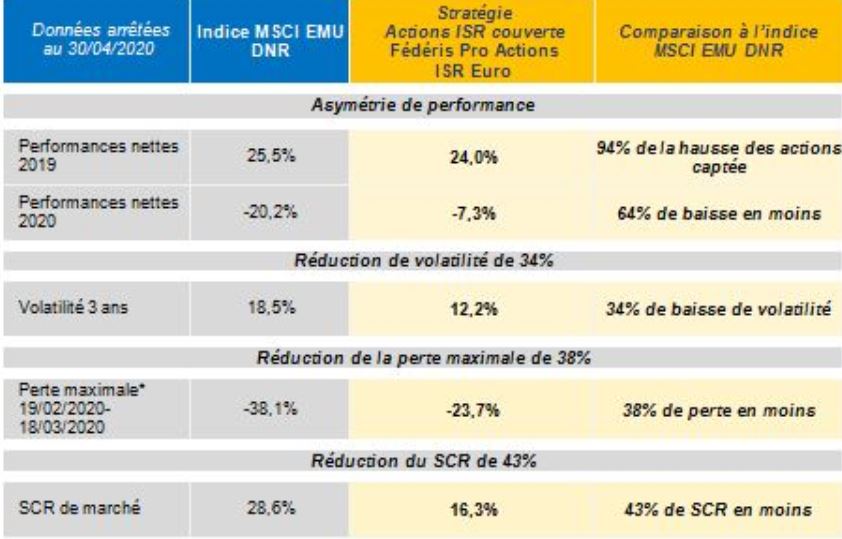

La combinaison de ces deux moteurs d’alpha a permis au fonds d’afficher une réelle asymétrie de performance sur la période récente tout en améliorant les métriques de risque, comme détaillé dans le tableau ci-dessous : participation limitée à la baisse des marchés actions avec, en outre, une volatilité plus faible et un niveau inférieur de perte maximum.

A noter qu’en 2019, année où les marchés actions ont été porteurs, le fonds a capté une bonne partie de cette hausse.

Observation des performances nettes sur la période 01/06/2013 au 30/04/2020

- *Max Drawdown. Observation des performances nettes sur la période 01/06/2013 au 30/04/2020, le fonds Fédéris Pro Actions ISR Euro ayant été créé le 15/05/2013. Source : LBPAM, Bloomberg, UBS Delta. Les performances passées ne préjugent pas des performances futures, et les produits cités présentent un risque de perte en capital. La valeur de votre investissement peut fluctuer à la hausse comme à la baisse.

Pouvez-vous nous expliquer ce qui rend votre approche « actions ISR couvertes » unique ?

Les résultats indiqués ci-dessus s’expliquent par la combinaison de deux expertises fortes et historiques chez LBPAM : la stratégie actions ISR de génération d’alpha d’une part, et la stratégie de couverture active d’autre part.

Premier pilier : la gestion actions ISR

Ahmed Kassmi : L’investissement en actions responsables est effectué grâce à notre approche propriétaire GREaT*. Dans une vision de long terme, nous sélectionnons les entreprises ayant les meilleures pratiques sur le plan de la Gouvernance responsable, de la gestion durables des Ressources naturelles et humaines, de la transition Energétique & économique, et du développement des Territoires. Dans notre démarche, nous avons également identifié 9 thématiques durables et analysons les entreprises ayant une offre de produits et services en lien avec ces thématiques : Energies renouvelables, Bâtiments verts, Transport et Mobilité durables, Economie circulaire, Services et solutions environnementaux, Financement de l’économie réelle, Agriculture et alimentation soutenables, Santé et bien-être, Développement inclusif.

Second pilier : la gestion dynamique de la couverture

Thomas Lacharme : Elément de différenciation fort, LBPAM met en œuvre une gestion active de la couverture, ce qui nous démarque des approches plus systématiques de fonds similaires. La définition de la couverture se fait en deux étapes. La première consiste à mettre en place une couverture optimale en régime standard à l’aide d’un outil d’aide à la décision algorithmique. La seconde est la gestion tactique discrétionnaire, quotidienne.

Le choix d’une couverture dynamique se base sur trois fondements. Tout d’abord, nous nous assurons de la cohérence entre le positionnement souhaité et les vues de marché de LBPAM. Ensuite, nous cherchons une réduction sensible de la volatilité et du coût en capital avec des limites de réduction strictes sur ces paramètres. Enfin, nous souhaitons réduire la dimension pro-cyclique liée à l’utilisation d’options, avec la capacité à alléger les couvertures après une phase baissière, ou à la renforcer si on estime le risque de correction important après une forte hausse des actions.

L’objectif de la gestion discrétionnaire de la couverture est triple. Le fonds étant un fonds actions au sens de la classification AMF, il doit capter les mouvements de marché, tout en cherchant à diminuer les risques avec un engagement dans le prospectus d’une réduction de 20% de volatilité au minimum, et à réduire la charge en capital, avec une cible de plus de 35% de réduction du SCR instantané (objectif interne de la gestion).

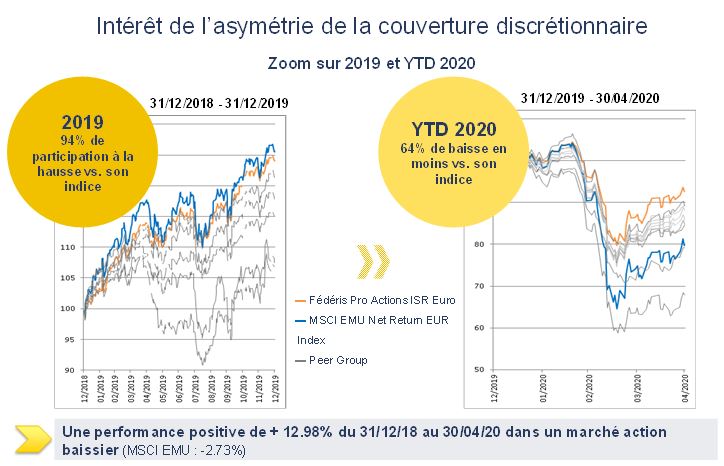

Sur la période récente, la combinaison des deux expertises a permis au fonds de présenter une asymétrie forte, avec une participation élevée à la hausse en 2019 et un amortissement du mouvement baissier que nous avons connu début 2020.

- Source : Bloomberg , échantillon de gestion basé sur un peer group low SCR de plus de 5 ans de track record au 30 avril 2020. La faiblesse d’un historique de performances inférieur à 12 mois rend cette information susceptible d’être inadéquate pour juger des risques et des performances potentielles, mais cette information est utile dans le cadre du suivi de gestion. Seules les performances fondées sur des tranches complètes de douze mois répondent aux exigences réglementaires en matière d’information des clients. Les performances passées ne préjugent pas des performances futures, et les produits cités présentent un risque de perte en capital. La valeur de votre investissement peut fluctuer à la hausse comme à la baisse.

Au-delà la création de valeur réalisée ces deux dernières années, le fonds Fédéris Pro Actions ISR Euro est bien positionné sur plus longue période comparativement à des fonds aux objectifs semblables, regroupant à la fois des fonds actions couvertes et d’autres fonds dont les stratégies sont proches – Low Volatility par exemple. Parmi ses pairs, le fonds se classe premier pour ses performances sur 1, 3 et 5 ans, et deuxième sur l’année 2020 (seul un fonds Low Volatility arrive devant lui), à fin avril 2020.

Finalement, les investisseurs peuvent investir en actions en 2020 ?

Ahmed Kassmi : oui, bien sûr. Ils doivent simplement choisir la stratégie la plus appropriée. Nous avons démontré que notre stratégie unique « actions ISR couvertes » est un investissement générateur d’alpha, grâce à une approche E.S.G. reconnue par le marché et qui a fait ses preuves en termes de performances ces deux dernières années. Elément différentiant de l’approche de LBPAM, la gestion dynamique de la couverture a offert la convexité nécessaire à l’amortissement du mouvement baissier de ce premier trimestre, sans pénaliser le rebond qui a suivi.

Alors que les incertitudes sur les conséquences économiques et financières de la crise sanitaire actuelle sont encore difficiles à estimer, les caractéristiques des stratégies « actions ISR couvertes » permettent aux investisseurs de revenir ou de renforcer leur positionnement sur les actions, tout en cherchant à en limiter le risque, à la fois en termes E.S.G. mais aussi en termes financiers.