La transformation de notre système énergétique a bel et bien commencé

« La manière dont nous produisons et consommons l’énergie commence à changer. » C’est pourquoi nous avons lancé Schroder ISF [1] Global Energy Transition en juillet dernier [2]. Nous étions convaincus que des points de basculement majeurs avaient été atteints dans l’univers des énergies propres - en matière de coûts, de politique et de demande des consommateurs - qui, combinés, devaient favoriser l’adoption de technologies durables et créer de nouvelles opportunités d’investissement intéressantes pour les entreprises des secteurs concernés.

Beaucoup de choses se sont produites depuis. Au moment même où le mouvement en faveur de la transition énergétique commençait à s’intensifier fin 2019, l’épidémie de Covid-19 et sa propagation rapide à travers le monde ont déclenché une crise sanitaire et économique mondiale. L’activité des entreprises a été perturbée et les actions ont subi une forte correction, y compris celles du secteur de la transition énergétique. Puis est venu le temps de la reprise, qui pour les entreprises de ce secteur, a été pour le moins spectaculaire. Depuis les plus bas de mars, l’indice MSCI Global Alternative Energy a progressé de 68,3 %, dépassant largement les plus hauts précédents [3].

Malgré les répercussions de l’épidémie de Covid-19, les trois moteurs à long terme de la transition énergétique, à savoir l’amélioration de la rentabilité, les politiques de soutien et l’augmentation de la demande des consommateurs, ont continué de favoriser la transition structurelle à long terme vers un système énergétique plus durable. L’ironie veut que, en raison de la crise, ils soient en fait peut-être plus forts maintenant qu’ils ne l’ont jamais été.

Compte tenu de la vigueur de la performance observée dans l’ensemble du secteur au cours des quatorze derniers mois, ainsi que des circonstances exceptionnelles dans lesquelles ces rendements ont été réalisés, nous avons souhaité prendre un peu de recul pour analyser ce que nous avons appris sur la transition énergétique au cours de l’année passée et évaluer les perspectives futures de ce marché.

Les forces motrices de la transition énergétique commencent à agir et augmentent en puissance

L’investissement dans la transition énergétique est un thème de long terme. On est en présence d’un changement structurel à long terme qui nécessitera des capitaux importants au cours des trois prochaines décennies (au moins). La justification du maintien de notre confiance dans cette transformation mondiale repose sur les trois moteurs qui soutiennent la transition. Au cours des douze derniers mois, ces trois forces ont non seulement démontré leur efficacité en encourageant l’adoption de technologies propres, mais elles ont également augmenté en puissance.

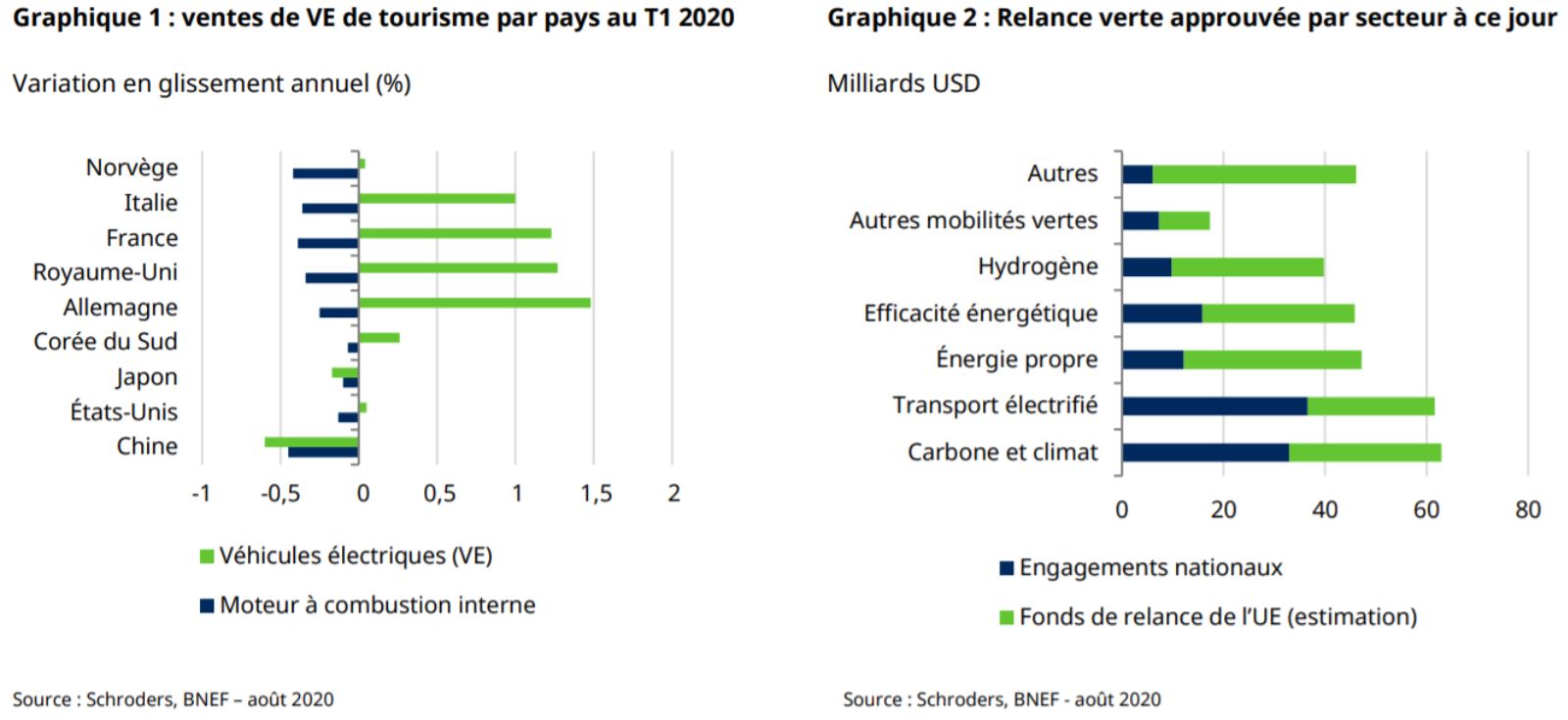

La preuve la plus évidente est celle de la demande des consommateurs, qui non seulement a bien résisté à la crise de la Covid-19, mais s’est en réalité accélérée. La meilleure illustration est le marché mondial des véhicules électriques, sur lequel, en Europe en particulier, les ventes ont bondi au détriment des véhicules traditionnels (graphique 1). La demande de solaire résidentiel s’est également renforcée, tout comme les engagements des entreprises sur le marché des énergies propres, dont l’activité au premier semestre a dépassé celle observée en 2019.

La preuve la plus évidente est celle de la demande des consommateurs, qui non seulement a bien résisté à la crise de la Covid-19, mais s’est en réalité accélérée. La meilleure illustration est le marché mondial des véhicules électriques, sur lequel, en Europe en particulier, les ventes ont bondi au détriment des véhicules traditionnels (graphique 1). La demande de solaire résidentiel s’est également renforcée, tout comme les engagements des entreprises sur le marché des énergies propres, dont l’activité au premier semestre a dépassé celle observée en 2019.

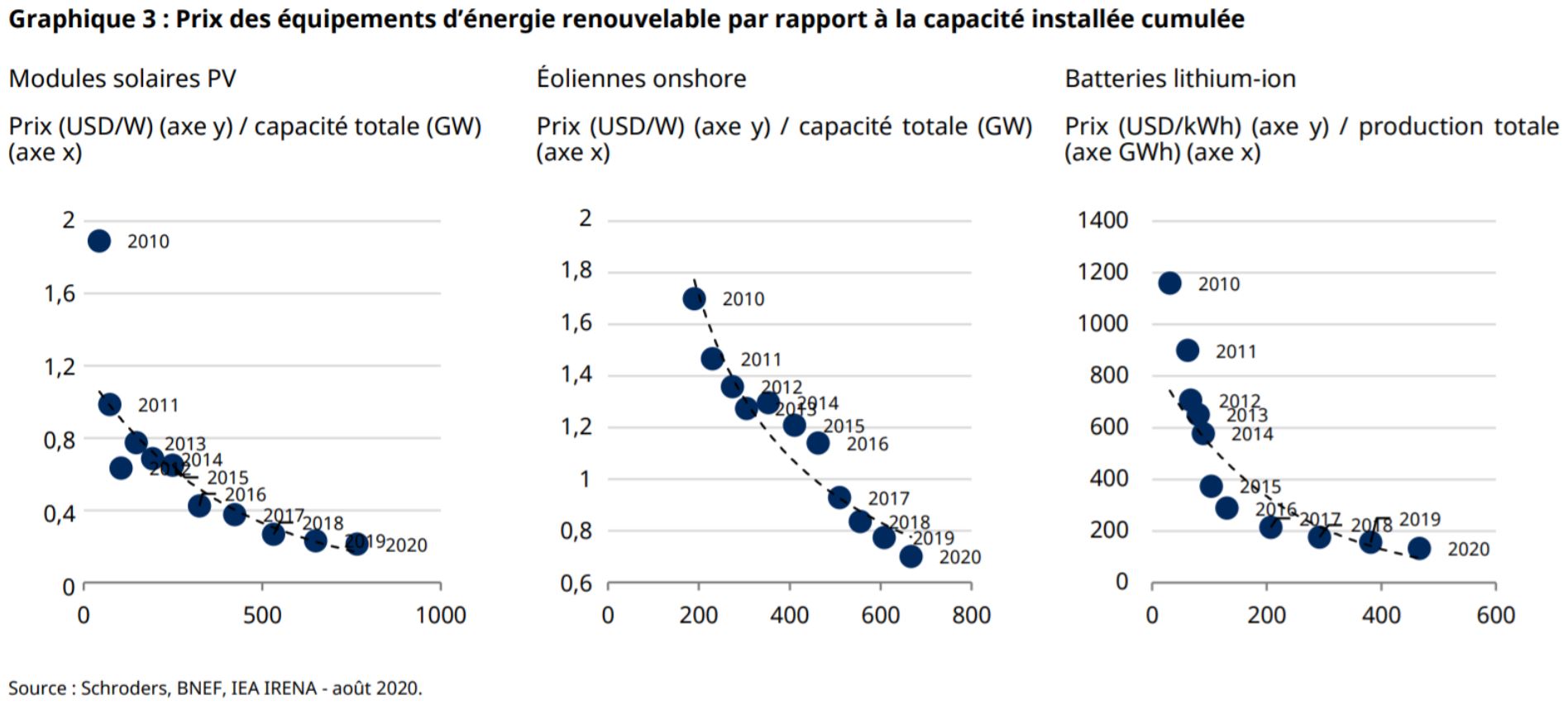

Outre la demande croissante de produits plus durables, la baisse des coûts technologiques a également joué un rôle crucial dans l’incitation à l’adoption. À l’époque de la dernière crise économique, les projets liés aux énergies renouvelables étaient encore très coûteux et n’étaient réellement viables financièrement que grâce à des programmes de subventions (avec une capacité limitée). Par conséquent, lorsque les entreprises de services aux collectivités analysaient leurs dépenses et déterminaient les investissements à réduire, les énergies renouvelables étaient souvent les premières visées. Aujourd’hui, les énergies renouvelables sont la forme la moins coûteuse de production d’électricité dans les deux tiers du monde, et par conséquent, ce sont les projets d’énergies traditionnelles qui sont arrêtés. Du fait de l’amélioration de la rentabilité dans les domaines du solaire et de l’éolien, mais aussi du stockage, de l’hydrogène et des véhicules électriques (graphique 3), les arguments financiers en faveur de la transition énergétique continuent de se renforcer.

En dehors de ces importantes réductions de coûts, le moteur qui a sans aucun doute le plus changé au cours de l’année passée est la politique gouvernementale. Si le soutien politique avait manifestement augmenté avant la crise de la Covid-19 - avec les propositions du Pacte vert européen à la fin de l’année dernière - il a sans doute encore augmenté sous la forme d’importants plans de relance verts. Les mesures de relance annoncées par l’UE ont jusqu’à présent été les plus importantes, près du quart des 750 milliards d’euros pour le Fonds de relance proposé est en effet destiné à des secteurs tels que les énergies renouvelables, l’hydrogène et les véhicules électriques, mais les engagements individuels des pays ont également été impressionnants. Si l’on cumule les engagements approuvés et le paquet de mesures de l’UE, nous estimons qu’au minimum 300 millions de dollars ont jusqu’à présent été engagés dans des mesures de relance verte spécifiques (graphique 2), un chiffre largement supérieur aux montants engagés lors du dernier ralentissement économique ( 220 millions USD).

Chacun sait que les États-Unis sont en retard sur la plupart des autres pays développés en ce qui concerne la transition vers une industrie énergétique plus verte. Le retrait de l’Accord de Paris sur le climat est un exemple de l’écart entre les États-Unis et les autres pays développés en termes d’objectifs climatiques. Les États-Unis détiennent le record mondial des émissions de gaz à effet de serre par habitant, dont plus de 75 % proviennent de la production et de la combustion de pétrole, de produits raffinés et de gaz naturel.

Toutefois, les prochaines élections aux États-Unis pourraient modifier le cours de la politique énergétique américaine dans les années à venir, ce qui ne peut être sous-estimé. Si le candidat démocrate à la présidence Joe Biden est élu en novembre, son programme de relance de 2 000 milliards de dollars visant les infrastructures énergétiques renouvelables non seulement aura un impact sur le système énergétique américain, mais réalignera également les États-Unis avec d’autres pays, ce qui devrait encore accélérer le changement structurel général.

Bien que les développements récents soient encourageants, nous sommes très conscients que les risques liés à la pandémie de Covid-19 ne sont pas encore entièrement écartés, d’une part pour ce qui est de l’éventualité d’une seconde vague épidémique, mais aussi en ce qui concerne l’évolution des conditions financières, car les banques subissent les perturbations créées par des secteurs moins résilients, les tendances mondiales en matière d’investissement sont modifiées et les dépenses de consommation s’ajustent en fonction de la hausse du chômage lorsque le soutien budgétaire à court terme est retiré. Ces effets récessionnistes à plus long terme peuvent mettre 12 à 24 mois à se manifester pleinement et nous devons en tenir compte. Mais il ressort clairement de cette dernière année que les trois moteurs clés de la transition énergétique ont maintenant non seulement commencé à agir, mais augmentent en puissance. La visibilité sur l’avenir de la transition énergétique n’a jamais été meilleure.

Les valorisations commencent à refléter le potentiel de bénéfices futurs, mais semblent toujours attractives dans une perspective à long terme

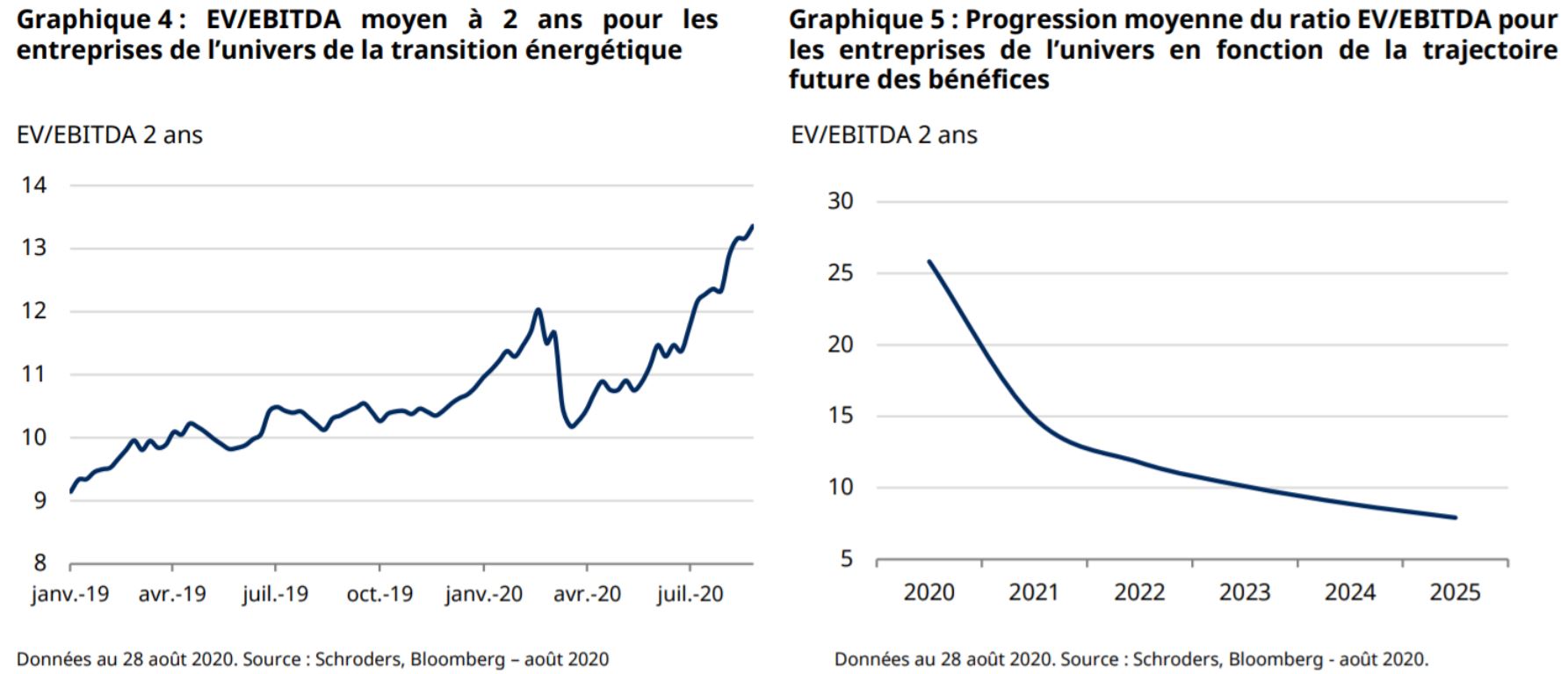

Sans surprise, l’amélioration des perspectives du marché et le regain de confiance des investisseurs ont entraîné une solide performance de l’investissement et un changement significatif dans les valorisations des entreprises. Au début de l’année 2019, le multiple EV/EBITDA moyen à 2 ans sur l’ensemble du secteur de la transition énergétique n’était que de 9x, un niveau qui semblait injustifié compte tenu à la fois de la qualité des entreprises et des opportunités potentielles à venir. Dès lors que les points de basculement en matière de rentabilité, de politique et de demande des consommateurs ont commencé à se concrétiser, la revalorisation attendue a commencé - et s’est poursuivie à un rythme soutenu après le repli induit par la crise de la COVID, pour atteindre des sommets record (graphique 4).

A de nombreux égards, nous considérons cette revalorisation comme totalement justifiée. Jusqu’à il y a 9 mois, les entreprises des différents segments du secteur de la transition énergétique ont semblé extrêmement attractives du point de vue de leur valorisation, au regard de l’évolution structurelle qui commençait à se produire et des opportunités de croissance durable des bénéfices et des flux de trésorerie en résultant. Mais dans le même temps, nous ne pouvons manquer d’être conscients du sentiment euphorique du marché à l’heure actuelle. Même si les entreprises dans l’ensemble du secteur se sont jusqu’à présent révélées solides d’un point de vue opérationnel, les risques liés à la Covid-19 - et la volatilité actuelle du marché - demeurent. Nous devons certainement être prudents sur le fait que les valorisations dans certains domaines, du moins à court terme, commencent à sembler légèrement élevées.

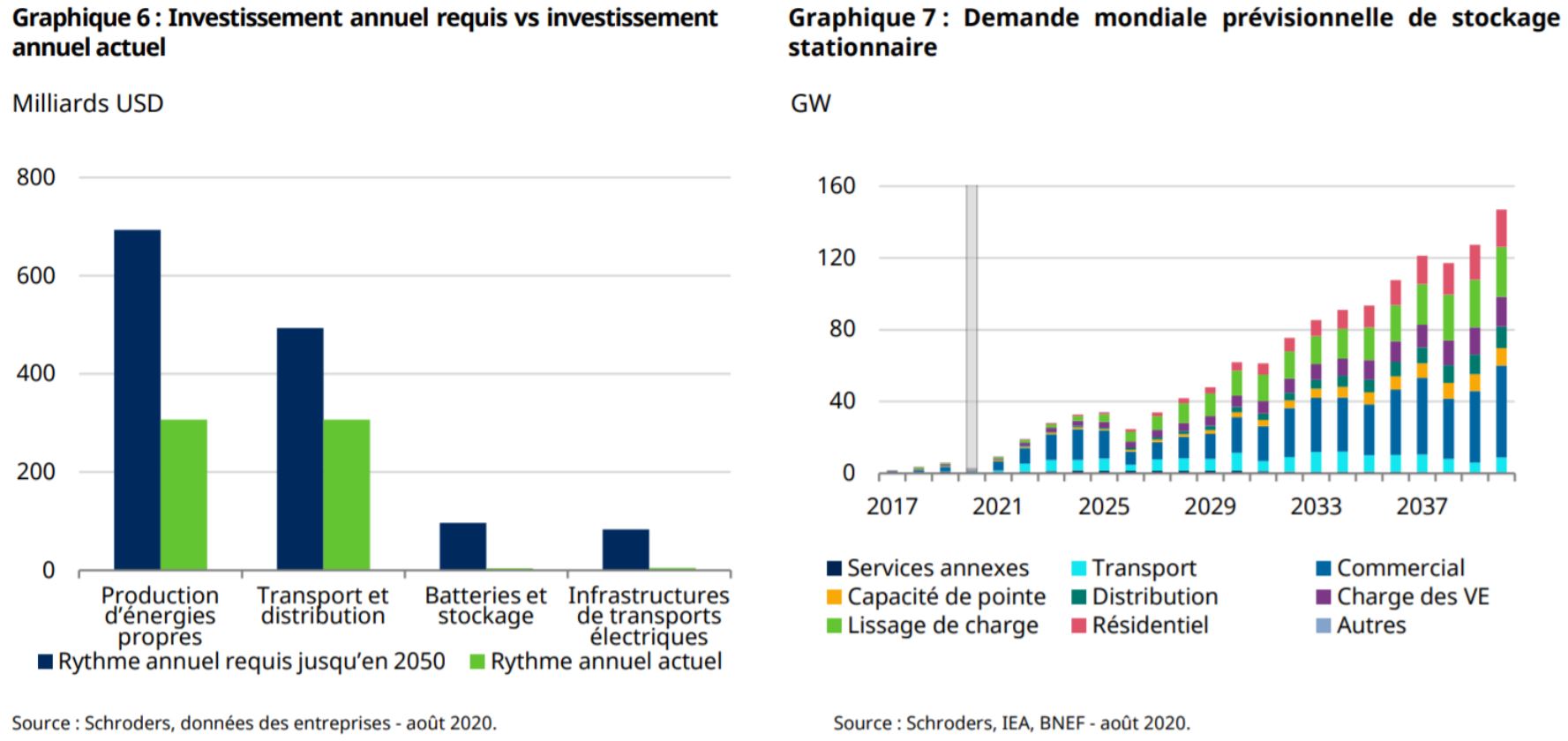

Cependant, le point essentiel est que la transition énergétique n’est pas un thème d’investissement cyclique, mais un changement structurel sur le long terme de l’allocation du capital à l’échelle mondiale qui se produira sur plusieurs décennies et au-delà. Les niveaux d’investissement actuels restent bien inférieurs à ce qui est nécessaire pour atteindre notre objectif climatique de deux degrés (graphique 6), et la croissance des marchés finaux - comme les énergies renouvelables, l’hydrogène, les véhicules électriques et le stockage d’énergie (graphique 7) - vient de commencer.

Par conséquent, les bénéfices futurs potentiels des entreprises sur l’ensemble de la chaîne de valeur de la transition énergétique sont absolument énormes, ce qui nous permet de continuer de déceler un fort potentiel de hausse dans l’ensemble du secteur si l’on adopte une perspective d’investissement à long terme. Calculé à partir d’hypothèses prudentes de croissance des bénéfices, le multiple EV/EBITDA moyen sur l’ensemble de l’univers de la transition énergétique ne se contracte qu’à 8x en 2025 (graphique 5). Compte tenu de la formidable visibilité que nous avons sur les bénéfices futurs, soutenus par les forces motrices décrites ci-dessus, l’opportunité d’investissement à long terme est remarquablement limpide.

Par conséquent, les bénéfices futurs potentiels des entreprises sur l’ensemble de la chaîne de valeur de la transition énergétique sont absolument énormes, ce qui nous permet de continuer de déceler un fort potentiel de hausse dans l’ensemble du secteur si l’on adopte une perspective d’investissement à long terme. Calculé à partir d’hypothèses prudentes de croissance des bénéfices, le multiple EV/EBITDA moyen sur l’ensemble de l’univers de la transition énergétique ne se contracte qu’à 8x en 2025 (graphique 5). Compte tenu de la formidable visibilité que nous avons sur les bénéfices futurs, soutenus par les forces motrices décrites ci-dessus, l’opportunité d’investissement à long terme est remarquablement limpide.

Notre priorité reste d’apporter aux investisseurs une croissance attractive des bénéfices et des flux de trésorerie à des prix raisonnables

Depuis sa création, le fonds s’est focalisé sur le déploiement prudent et progressif de capital dans des sociétés de haute qualité qui, en plus d’être attractives du point de vue de la croissance des bénéfices à long terme, sont raisonnablement valorisées et disposent de bilans solides et de modèles économiques durables. Ni les perturbations causées par la pandémie de Covid-19, ni le rebond ultérieur des marchés actions n’ont justifié la modification de cette stratégie globale, au contraire, elle n’a jamais été plus importante à nos yeux.

Même si cette approche ne nous a pas permis de capturer tous les mouvements du marché - nous admettons avoir manqué la vague de l’hydrogène (malgré notre opinion positive sur le potentiel du marché à long terme) - nous sommes convaincus que notre approche disciplinée de l’allocation du capital des clients est parfaitement adaptée pour générer une forte croissance du capital, tout en ménageant la volatilité des fonds. Nous restons prudents sur la valorisation des actions suite à la reprise et continuons de nous concentrer sur la recherche de sociétés de haute qualité à une valeur raisonnable, faiblement endettées, sur des marchés structurellement soutenus, qui peuvent générer une croissance durable de leurs bénéfices et de leurs flux de trésorerie à long terme. Notre conviction sur le potentiel à long terme des sociétés liées à la transition énergétique n’a pas changé après les événements de cette année, mais la discipline sur les valorisations reste essentielle pour obtenir et offrir des rendements d’investissement de qualité.

Si le monde veut limiter l’élévation de la température de la Terre à moins de 2 degrés, conformément à l’Accord de Paris de 2015, les progrès positifs importants que nous avons constatés cette année sur la transition énergétique doivent se poursuivre. Bien que nous ne puissions pas prédire comment évoluera la pandémie de Covid-19 à court terme, l’amélioration de la rentabilité, la demande croissante des consommateurs et l’intensification des soutiens gouvernementaux confèrent à la transition énergétique une grande visibilité à long terme, créant ainsi une opportunité d’investissement structurel à long terme pour les 30 prochaines années et au-delà. La transformation de notre système énergétique a bel et bien commencé - mais ce n’est qu’un début.