On a pu constater ces dernières semaines que chaque publication de statistique économique et presque chaque publication d’entreprise venait troubler le travail de la BCE et mettre à mal le scenario si bien tracé des marchés depuis plusieurs mois : non l’inflation ne ralentit pas, ou du moins bien moins rapidement que prévu, non la récession ne survient pas, non les défauts ne bondissent pas sur le segment du high yield, et conséquence de tout cela, non Madame Lagarde ne montre pas d’inflexion dans ses discours, bien au contraire… Pointent même depuis quelques jours dans certaines interviews de membres de l’institution monétaire des prémices de prolongation de hausse des taux au-delà de la fin 2023…

Et pourtant… Si l’on observe la traduction financière de ces évènements, on observe une résilience à toute épreuve et une obstination dans le scenario proposé par la BCE il y a plus d’un an maintenant : une inflation transitoire puis une récession amenant, relativement rapidement, à un retour vers une politique plus accommodante :

- des taux longs de 100 à 150 points de base en deçà du taux de référence monétaire, les investisseurs ayant donc préféré se positionner sur un taux Bund 10 ans – bien qu’ils le fassent essentiellement par des corporates de bonne notation de crédit ou des financières - à 2% plutôt qu’un taux à quelques mois entre 3% et 4%

- des flux modérés sur le segment high yield, hormis sur des produits très spécifiques que sont notamment les fonds à échéance

- un maintien des valorisations de tous les actifs non obligataires, indices actions en tête, sur les niveaux pré-hausse des taux de début 2022

Ce positionnement actuel du « consensus », qui a toujours raison à court terme car c’est bel et bien lui qui fait le prix du marché, nous semble paradoxal, les marchés faisant confiance aux prévisions de la BCE plus qu’à ses actes réels.

On a souvent entendu qu’il était vain de combattre les banques centrales tant leur puissance de feu est importante et leurs objectifs plus politiques qu’économiques. Les marchés ont donc pris acte de cet adage et suivent depuis de nombreux mois les discours de la BCE qui leur promet qu’elle parviendra à ralentir l’inflation et freiner l’économie drastiquement en quelques mois. C’est souvent l’argument mis en avant pour justifier une courbe des taux aussi inversée.

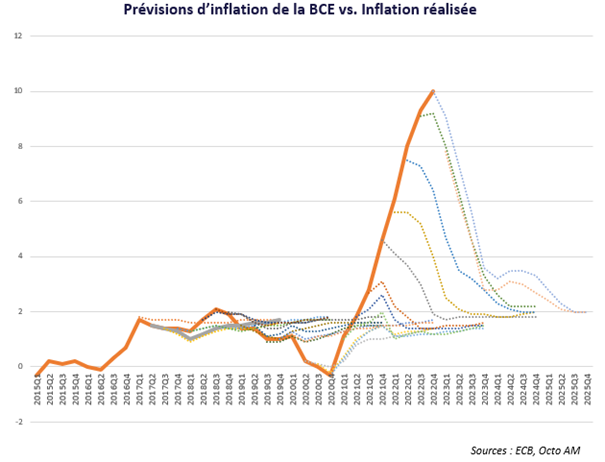

Nous noterons pourtant que, comme dans toute la décennie 2010, la BCE ne parvient pour le moment absolument pas à piloter l’inflation, comme en témoigne le graphe ci-dessous comparant les prévisions d’inflation de l’institution avec la réalité. Chaque trimestre, elle doit bel et bien réviser en hausse son point de départ à l’aune des statistiques mais ose tout de même garantir qu’elle parviendra à son objectif final d’autant plus rapidement et avec la même politique !

Les marchés font donc abstraction des erreurs d’appréciation de l’institution pour lui faire tout de même confiance à long terme, pourra-t-on dire…

Et pourtant… la réalité est pour le moment bel et bien conduite par les actes et les statistiques plus que par les espérances, tout comme ce fut le cas de 2010 à 2020, lorsque les vœux pieux de retour à une inflation autour de 2% et un regain de croissance et d’homogénéité budgétaire des membres de l’Eurozone fleurissaient… A même politique, mêmes effets… et les investisseurs qui avaient parlé du « short du siècle » dès 2015, suivant là encore plus les prévisions de la BCE que ses discours et ses actes, s’y étaient pris plusieurs années trop tôt et ont bien souvent dû capituler avant d’en profiter…

Nous craignons aujourd’hui que les marchés soient portés par le même biais de croire plus en l’efficacité de la banque centrale qu’en sa volonté alors même qu’il est beaucoup plus aisé de persister dans la volonté que d’atteindre des objectifs. La décennie 2010 l’avait déjà montré.

Mais s’il était peu coûteux de shorter les taux ou de se positionner sur le mauvais point de courbe ou le mauvais segment obligataire lorsque tous les taux étaient écrasés et que l’inflation était nulle, il n’en est pas de même aujourd’hui, surtout après des moins-values conséquentes et communes à l’ensemble du marché en 2022…

Car si les prévisions vont bon train sur l’inflation, la croissance, les points pivots et autres futurs tout aussi incertains les uns que les autres, la réalité d’aujourd’hui offre des différentiels de taux et surtout de rapport ‘rendement/volatilité potentielle’ majeurs.

Ainsi, investir sur un fonds monétaire de sensibilité 0.5 offrira quasiment le même rendement que du Bund à 10 ans et une obligation court terme à 1-3 ans an offrira-t-elle, bon an mal an, le même rendement que les obligations du même émetteur à 7-10 ans…

Mais ne pourrait-on pas imaginer que la BCE pousse encore un peu plus loin ses hausses de taux ? Est-ce vraiment moins imaginable que ne l’était le fameux taux négatif de -0.5% qui a prévalu pendant quelques années et qui ne choquait plus personne ? Ne pourrait-on pas non plus imaginer que les taux se stabilisent un moment plutôt que de forcément refluer sitôt après avoir retrouvé un niveau habituel durant toute la décennie 2000 ?

Certes un reflux des taux est plébiscité par les marchés financiers car 1/ il répond à son biais d’optimisme sur les performances à venir, 2/ il répond à l’expérience de bon nombres d’acteurs de marché qui n’ont connu que cela, 3/ il permettrait de justifier certaines incohérences de marché actuelles, notamment la valorisation des actions ou de l’immobilier, autant d’argument purement financiers qui sortent à peu près tous des paramètres de choix de la BCE, 4/ il répondrait enfin à une analyse parallèle de la situation européenne et américaine qui a pourtant montré ses limites durant la décennie 2010…

Alors imaginons un instant que les taux de la Banque Centrale restent sur ce niveau de 3.5% à 4% ; imaginons que l’inflation reflue doucement plutôt que rapidement, embarquant avec elle les hausses de prix déjà actées et sur lesquelles l’action de la BCE a déjà du retard ; imaginons que les gouvernements s’accommodent finalement de cette inflation plus élevée et de taux réels toujours proches de zéro pour gérer leur endettement…

Imaginons que ce scenario dure quelques mois ou quelques années avant qu’un imprévu géopolitique, économique, écologique ou autre survienne et crée un nouvel épisode de volatilité…

Ce scénario nous semble aujourd’hui plus central en Eurozone que le scénario d’une récession forte conduisant la BCE à repartir dans une politique de taux zéro alors même que cette dernière avait servi un intérêt politique et non économique dans la décennie 2010, à savoir le sauvetage de l’intégrité de la Zone Euro.

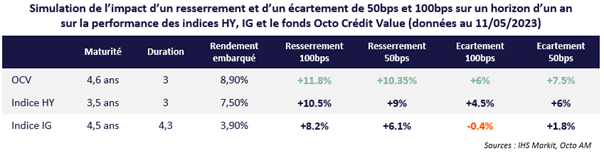

Dans ce contexte, il nous semble donc préférable de maximiser son portage embarqué pour le moins de sensibilité possible, de se positionner plus sur le risque des entreprises, qui font preuve d’une grande prudence dans le contexte actuel, que sur le risque macro dont les échecs de prévisions des analystes variés et des institutions ont montré depuis plusieurs mois qu’il était pour le moment quasi aléatoire. Et le tableau ci-dessous, comparant des scenarios de performance entre les indices et notre fonds flexible Octo Crédit Value en cas d’écartement ou resserrement de spread face aux indices montre que ce positionnement, dans l’essentiel des cas, se révèle plus rémunérateur et surtout moins volatile.