À mesure que la vaccination permet de mettre fin aux confinements, les gouvernements et les banques centrales procèdent « à l’ancienne » pour rouvrir les économies, commente le stratégiste Peter van der Welle.

Cela devrait se traduire par une reprise de la demande de matières premières et une forte croissance à deux chiffres des résultats des entreprises, ajoute Jeroen Blokland, responsable de l’équipe multi-actifs.

« L’économie mondiale se redresse et devrait se renforcer, déclare Peter van der Welle. Mais cette reprise commence à différer de celles que nous avons connues au cours des dernières décennies.

Le fait de privilégier les mesures budgétaires pour stimuler l’économie réelle plutôt que les mesures monétaires pour stabiliser le secteur financier rend cette reprise plus "old school", selon nous. Old school, car l’économie réelle arrive petit à petit sur le devant de la scène dans l’actualité macroéconomique, stimulée par les effets multiplicateurs des actuels et futurs plans de relance massifs. »

La reprise a commencé

Les chiffres suggèrent que la reprise est désormais bien amorcée. Après une contraction de 4,4 % en 2020, le PIB mondial devrait croître de 5,5 % en 2021, prévoit le FMI dans ses Perspectives économiques mondiales de janvier 2021. Un chiffre qui a été relevé de 0,3 % depuis ses dernières prévisions.

La reprise attendue du commerce mondial favorisera particulièrement les économies axées sur les exportations. Après la baisse de 8,8 % l’année dernière, le Bureau central de planification néerlandais table sur un rebond des échanges de 6,6 % en 2021.

« Les campagnes vaccinales ayant débuté dans de nombreux pays, nous nous dirigeons progressivement vers l’immunité collective, analyse Peter van der Welle. Par conséquent, la croissance économique devrait dépasser la tendance. »

Tirer le maximum de chaque dollar

« Aux États-Unis, il devient de plus en plus clair que l’administration Biden cherchera à tirer le maximum de chaque dollar dépensé. La nouvelle secrétaire au Trésor Janet Yellen a déclaré que le gouvernement doit "frapper fort" et se concentrer sur les citoyens qui en ont le plus besoin, et dont la propension marginale à dépenser est la plus élevée.

Cela contraste nettement avec la crise financière mondiale de 2008, les gouvernements ayant préféré soutenir le système financier que l’économie réelle. Cette fois, les marges de manœuvre budgétaires sont allégrement mises à profit, mais aussi largement réorientées pour répondre à l’augmentation continue des inégalités, en particulier aux États-Unis. La priorité est accordée à la demande, ce que confirment les mesures telles que le versement de chèques d’aide aux ménages, des dispositifs de maintien de l’emploi et des allocations-chômage.

Ainsi, la contribution au PIB réel de chaque dollar public dépensé pourrait bien être plus importante que durant la reprise ayant suivi la crise de 2008. Nous pensons que les mesures de soutien budgétaire vont se poursuivre aux États-Unis comme dans la zone euro. »

Programmes de relance

Le président Biden a d’ores et déjà proposé un plan d’urgence de 1 900 milliards de dollars, tandis qu’en Europe, le fonds de relance de 750 milliards d’euros doit être déployé au second semestre 2021. Mais comment et par qui sera dépensé cet argent ?

« Lorsque les économies rouvriront aux deuxième et troisième trimestres 2021 et que les consommateurs et les producteurs auront la possibilité de dépenser leurs excédents d’épargne dans l’économie réelle, dans un contexte d’amélioration de l’emploi et de réduction de l’aversion au risque, nous sommes intimement convaincus qu’ils seront prêts et capables de le faire », affirme Peter van der Welle.

« À mesure que les restrictions s’assoupliront et que les économies rouvriront petit à petit (toujours dans un contexte de distanciation sociale, cependant), la demande de services traditionnels qui nécessitent un contact humain (commerces, hôtellerie et loisirs, par exemple) augmentera. Ainsi, l’économie réelle commencera à rattraper l’économie numérique, dont les niveaux d’activité sont déjà élevés. »

Le retour des matières premières

Quelles conséquences pour les investisseurs ? « Les plans massifs de relance budgétaire destinés à stimuler l’économie réelle ont permis aux matières premières de faire leur retour, commente Jeroen Blokland. C’est la principale raison qui nous a poussés à prendre une position longue sur celles-ci, en mai dernier. Même après une augmentation de 15 %, les évolutions récentes suggèrent que le rally des matières premières n’est pas terminé. »

« Une part importante des mesures budgétaires consiste en des aides directes pour les entreprises et les consommateurs. Traditionnellement, une augmentation des prestations sociales s’accompagne d’une hausse des prix des matières premières. Sachant que les mesures budgétaires ciblent le plus souvent les ménages à faible revenu, qui consomment davantage de biens en volume, cela devrait soutenir la demande de matières premières. »

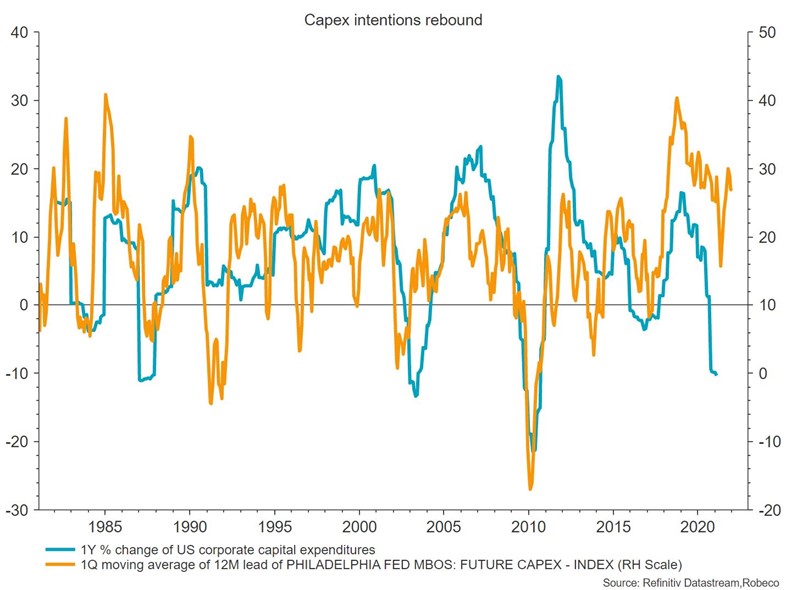

- Les plans de relance pourraient stimuler les dépenses d’investissement des entreprises. Source : Refinitiv Datastream, Robeco, 31 janvier 2021.

« Les mesures de relance budgétaire permettent aussi d’accélérer la réalisation des objectifs de durabilité. L’ambition de la Chine d’atteindre la neutralité carbone d’ici 2060 et le plan climatique du président Biden (1 700 milliards de dollars sur dix ans) n’en sont que quelques exemples. La prise de conscience grandissante des enjeux environnementaux mondiaux entraînera une vague d’investissements verts dans les années à venir. À son tour, cela se traduira par une forte demande de matières premières.

Enfin, les matières premières offrent une couverture contre la baisse du dollar et la hausse de l’inflation. La combinaison de la reprise économique mondiale, de conditions financières extrêmement souples et de valorisations quelque peu exagérées devrait progressivement pousser le billet vert à la baisse. Et lorsque le dollar baisse, les prix des matières premières augmentent. »

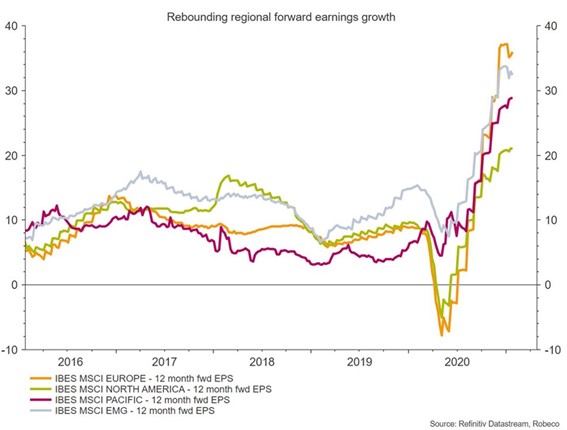

Forte amélioration des résultats en vue

« Cette reprise à l’ancienne devrait également bénéficier aux actions, car elle amplifie le pic attendu de croissance des résultats, révèle Jeroen Blokland. Notre analyse montre que la croissance des résultats est particulièrement forte dans la phase d’expansion du cycle économique, et celle-ci vient juste de commencer. »

- Rebond attendu des résultats. Source : Refinitiv Datastream, Robeco, 31 janvier 2021

« Les plans d’aide massifs devraient également avoir un effet multiplicateur sur les résultats : croissance d’environ 25 % pour l’indice MSCI World All Countries, et même de 36 % dans les régions affichant un levier opérationnel élevé (Europe, Japon et marchés émergents), ce qui nous semble atteignable. »

« Ainsi, la croissance des résultats sera le principal moteur de performance des marchés actions, d’autant plus que dans certains segments de marché (mais certainement pas tous), les valorisations ont augmenté. C’est ce qui explique aussi que les titres "value" et les actions hors États-Unis, qui sont plus chers et très à la traîne, bénéficient d’un potentiel de hausse plus important. »