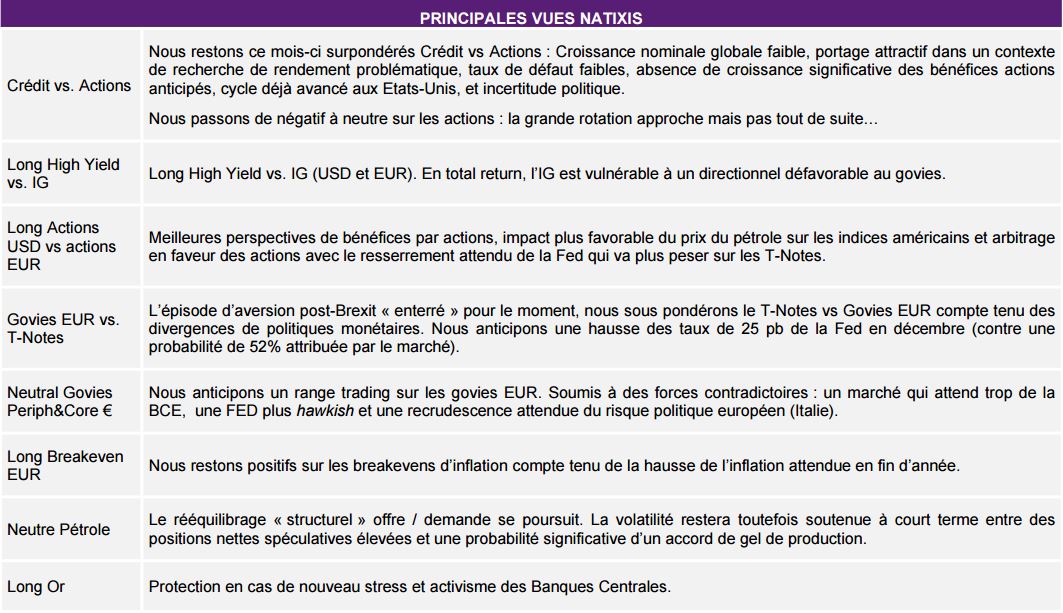

La correction post-BCE observée depuis vendredi (09/09) semble déjà confirmer ce que nous écrivons depuis la fin août et encore dans notre dernière Allocation d’Actifs : après un été historiquement calme et des niveaux de volatilités implicites et réalisées indiquant des marchés trop complaisants, le mois de septembre devrait être mettre à mort ce régime de volatilité ultra faible et constituer un mois de transition vers un régime de risque plus élevé.

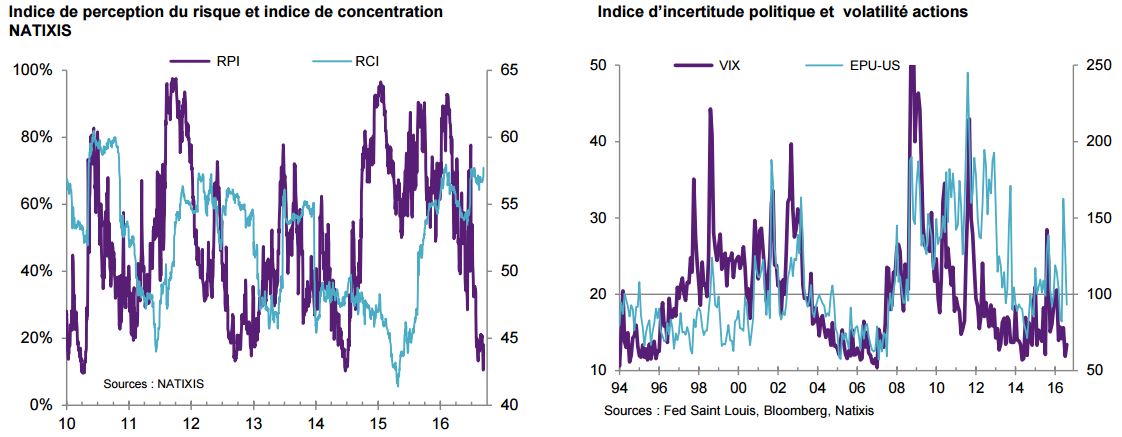

Notre indice de perception du risque au plus bas depuis deux ans (sous la barre des 11%) la semaine dernière, a déjà progressé tout proche des 20% suite à ce mouvement, tandis que notre indice de concentration des risques reste élevé.

Nous anticipons un retour vers des niveaux de risque intermédiaires (dans un range 25%-50%) pour les prochaines semaines, avec en point d’orgue le FOMC du 21 septembre.

1. Transition du côté des banques centrales qui vont préparer les marchés à des changements en fin d’année avec en toile de fond une divergence accrue entre l’orientation de la Fed – avec une hausse de taux de 25pb attendue en décembre prochain- et celle des autres principales banques centrale (BCE-BoE-BoJ) qui devraient renforcer leur biais accommodant. Nous pensons que le marché sous-estime les velléités de la FED de remonter ses taux, explicitées par Yellen lors de son dernier discours à Jackson Hole (le marché ne price qu’à 52% une hausse en décembre et aucun mouvement n’est totalement intégré avant 2018 !) : nous passons négatifs sur le T-Notes, avec un risque de correction post FOMC le 21 septembre.

Côté zone euro, nous nous attendons à une prolongation du QE après mars 2017, mais ne croyons pas à des nouvelles mesures (baisse du dépôt, hausse des achats, modification substantielle des règles d’achat…). Nous anticipons un range trading sur les govies EUR soumis à des forces divergentes (déception de la BCE, risque politique européen, directionnel négatif sur le T-Notes avec la hausse des taux), et nous sommes plus défensifs sur les durations longues. Nous restons positifs sur le Gilt avec une baisse des taux prévue en fin d’année, les effets du Brexit restant à venir.

2. Transition vers plus du risque politique. Ce facteur devrait en effet être très présent au cours des prochains mois (élections américaines, referendum en Italie, montée des partis anti – Union européenne). Or une hausse du risque politique s’accompagne toujours d’un regain de volatilité. Elle peut aussi provoquer un choc d’aversion au risque plus ou moins durable (pour plus de détail, Risque politique : quels impacts sur les actifs ?). Nous conservons une vue positive sur l’or comme protection potentielle.

Au-delà ces facteurs forts, nous voyons deux autres éléments significatifs et plus structurels pour les prochains mois :

3. Transition sur le marché du pétrole : au-delà des positions spéculatives et/ ou des décisions quant à un accord de gel de la production OPEP/non OPEP, l’évolution des cours du pétrole traduit un rééquilibrage progressif du marché (moindre excès d’offre). Les prochaines semaines seront toutefois particulièrement volatiles dans l’attente des résultats de la réunion informelle des membres de l’OPEP/Non OPEP les 26-28 septembre prochains à Alger.

4. Transition dans les économies émergentes, avec une révision haussière des perspectives de croissance (principalement en Amérique latine) sur fond d’amélioration du news flows économique et politique. Dans cette optique, notre call préféré est désormais le Brésil et nous restons positifs sur les pays exportateurs de pétrole. Nous réduisons toutefois tactiquement nos expositions émergentes sur les actions avec le risque de repricing d’une

hausse des taux de la Fed et après le fort rally et les flux massifs des non-résidents. Nous restons positifs sur la dette émergente, dont le carry reste très attractif.