Le nouvel an chinois annonce l’année du Buffle. Alors que l’Occident considère le taureau comme le symbole des marchés haussiers, en Chine, le buffle est un signe de sérieux et de persévérance.

De notre point de vue, les autorités politiques chinoises devraient piloter l’économie en faisant preuve des qualités du buffle. Nous pourrions assister à des mesures structurelles davantage mesurées et ciblées, plutôt qu’à l’application d’une politique uniforme globale. [1]

Reprise Cyclique

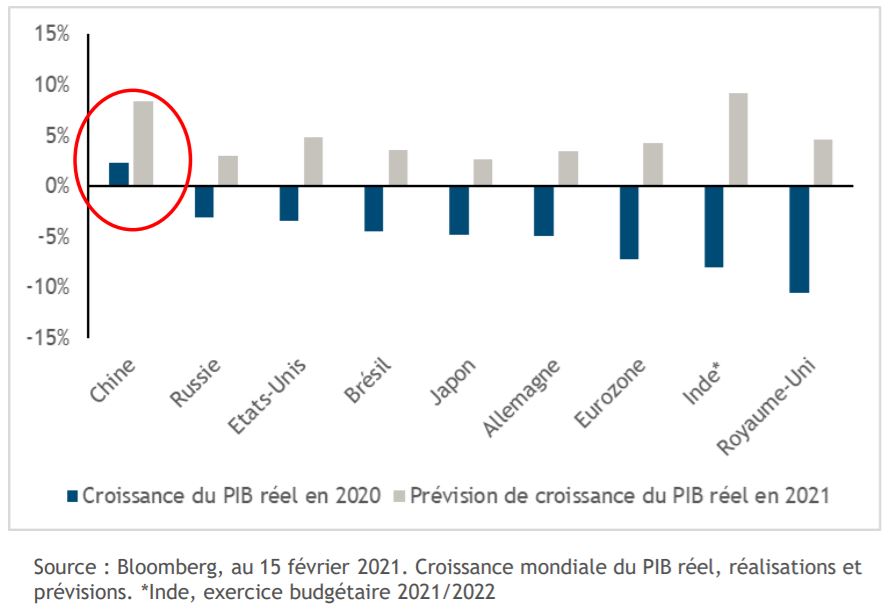

Malgré la pandémie, la Chine a été le seul pays du G-20 à enregistrer l’année dernière une croissance positive de son PIB : 2,3% en 2020 et 6,5% au quatrième trimestre. [2]

La croissance a été tirée par l’éradication de la pandémie, une forte reprise des exportations (notamment d’équipements médicaux et électroniques), et le soutien des mesures gouvernementales. [3] Au début de la pandémie, la Banque Populaire de Chine (PBoC) avait ainsi assoupli sa politique monétaire. Toutefois, contrairement aux autres banques centrales, la PBoC n’a pas eu recours à l’assouplissement quantitatif ni aux taux négatifs. Elle a plutôt utilisé une panoplie de mesures structurelles. [4]

Pour 2021, le Fonds Monétaire International prévoit une croissance de plus de 8% pour la Chine, ce qui amène certains acteurs du marché à alerter sur la nécessité que cette « expansion virale » soit maîtrisée. [5] Ce taux de croissance est non seulement un retour aux niveaux d’avant crise sanitaire, mais correspond aussi à une expansion supérieure au potentiel de l’économie chinoise à moyen terme. Pourtant, la PBoC est selon nous en train de donner des signes de normalisation de sa relance monétaire, sans pour autant procéder à un ajustement brutal.

Graphique 1. La Chine a généré une croissance positive de son PIB

réel en 2020

En février, la PBoC a confirmé son approche structurelle ciblée.

Ainsi, la politique monétaire devrait selon elle être « précise,

raisonnable et modérée, en trouvant un équilibre entre la reprise

économique et la prévention des risques ». [6]

En février, la PBoC a confirmé son approche structurelle ciblée.

Ainsi, la politique monétaire devrait selon elle être « précise,

raisonnable et modérée, en trouvant un équilibre entre la reprise

économique et la prévention des risques ». [6]

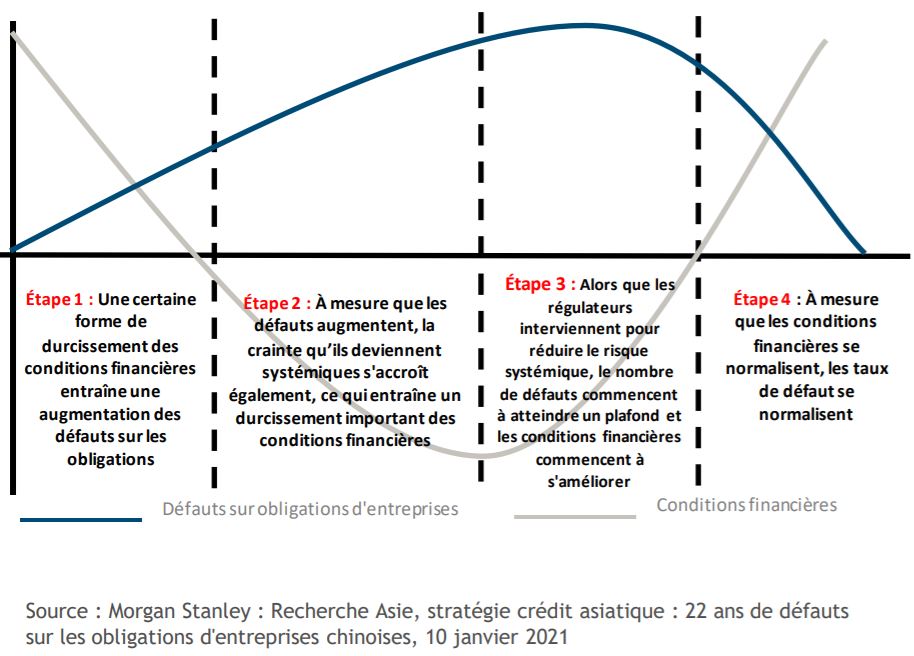

En outre, nous ne considérons pas les récents défauts de quelques entités publiques chinoises comme le début d’une crise du crédit. [7] Nous pensons plutôt que la reprise économique a permis de remettre à l’ordre du jour l’assainissement des bilans.

De notre point de vue, les répercussions des marchés « onshore » sur les marchés du crédit « offshore » créent une opportunité d’investissement. Même si nous pensons que la hausse des spreads des obligations chinoises high yield est attribuable aux craintes de défauts systémiques et d’un ajustement brutal, le nombre de défauts devrait rester faible.

Comme le montre le Graphique 2, il semble que nous nous situions actuellement à la quatrième étape du cycle de défaut, celle de la normalisation des conditions financières et du nombre de défauts.

Graphique 2. Les quatre étapes du cycle de défaut des obligations

d’entreprises « onshore » en Chine

COVID-19

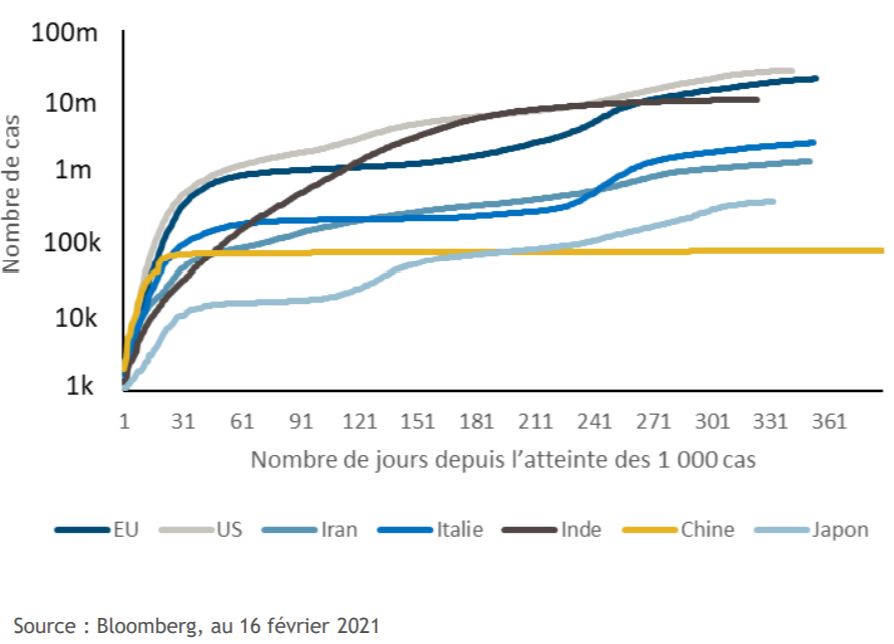

Alors que le monde entier a dû livrer une énorme bataille en 2020 pour endiguer et vaincre le COVID-19, nous pensons que la gestion de l’épidémie par la Chine a été remarquable d’efficacité. Des mesures ciblées (confinements draconiens et systèmes de surveillance numérique utilisés dans le suivi des cas) ont permis d’éradiquer le virus, et la campagne de vaccination est déjà bien engagée. [8]

Jusqu’à présent, la reprise économique de la Chine a été alimentée par la production industrielle. Selon nous, la prochaine phase de la reprise devra s’appuyer sur la progression de la consommation intérieure, qui reposera elle-même sur la maîtrise de la pandémie.

Graphique 3. Cas de COVID-19 à l’échelle mondiale

Currencies (Devises)

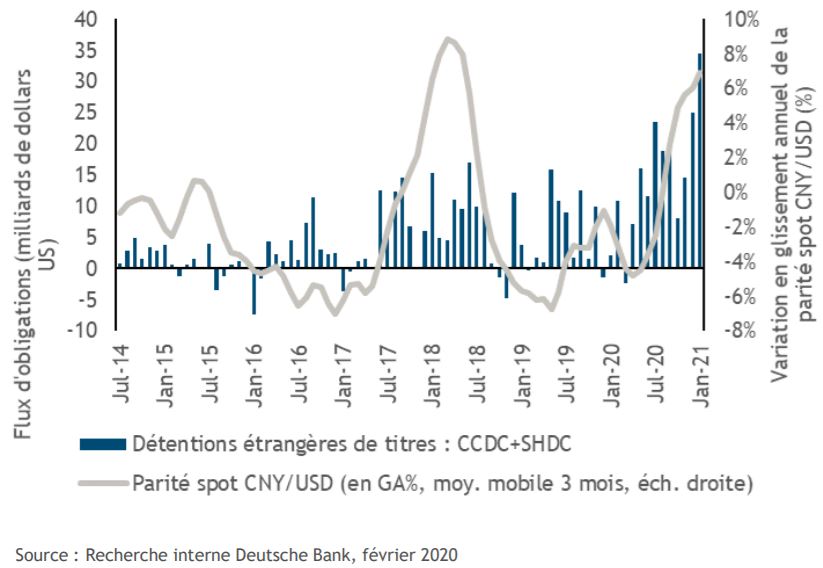

Nous pensons que l’approche de la Chine en matière de gestion des devises s’apparentera à celle du buffle mesuré. En 2020, le yuan s’est renforcé de près de 7% par rapport au dollar américain, stimulé selon nous par une reprise économique en forme de V, des entrées de capitaux et les différentiels de taux d’intérêt. [9]

En janvier 2021, la PBoC a rééquilibré son panier de devises au sein de son système de gestion des taux de change (« China Foreign Exchange Trade System ») contre lequel le yuan est géré. Elle a ainsi abaissé la pondération du dollar américain au profit de l’euro. [10] Il s’agit du deuxième ajustement depuis l’introduction de ce panier en 2015, et selon la PBoC, cette évolution reflète les conditions du commerce extérieur de la Chine. [11]

On pourrait dire que cette décision est une réponse au nouvel accord commercial signé avec l’UE en fin d’année dernière. Mais nous pensons que ce choix permet également de réduire la dépendance globale de la Chine à la devise américaine pour ses échanges commerciaux.

En cette année de baisse des investissements directs étrangers à l’échelle mondiale, la Chine a encore attiré $163 milliards en 2020. [12] Son marché obligataire intérieur a bénéficié de flux de capitaux record en raison de l’entrée des emprunts d’État chinois dans les grands indices souverains, tandis que les actions chinoises ont de leur côté gagné 26%. [13]

Même si une nouvelle appréciation du yuan risquerait de fragiliser les exportations et irait à l’encontre de la politique plus large du pays visant à stimuler la consommation intérieure, nous pensons que les autorités ne devraient pas recourir à des mesures monétaires drastiques.

De notre point de vue, une guerre des monnaies pourrait être trop préjudiciable en ce début de relation entre la Chine et la nouvelle administration américaine dirigée par Joe Biden. Une baisse des taux d’intérêt pourrait également s’avérer problématique.

Nous pensons en effet que les autorités politiques essaient d’éviter d’imposer des mesures globales qui conduisent habituellement à une expansion généralisée. Par conséquent, les taux d’intérêt et le yuan devraient selon nous rester stables.

Dans ce contexte de stabilité, nous anticipons une poursuite des entrées de capitaux en 2021. Si les positions étrangères sur les emprunts d’État chinois ont augmenté, elles peuvent encore être renforcées, notamment en raison de l’intégration progressive de ces titres dans les indices. [14]

La plupart des flux dans le marché chinois du renminbi « onshore » (RMB) sont venus s’investir sur des emprunts d’État ou des obligations bancaires. Concernant les obligations d’entreprises libellées en RMB, le désir de descendre le long de l’échelle des notations de crédit reste limité. [15]

Nous pensons que cela est dû à deux raisons. Premièrement, ces titres sont principalement achetés par des mandats d’emprunts d’État. Deuxièmement, nous pensons que les spreads de crédit et la différentiation entre notations parmi les émetteurs d’obligations chinoises « onshore » sont encore trop faibles.

Les obligations chinoises en devises fortes nous semblent mieux adaptées aux investisseurs en crédit d’entreprises, en raison de leur liquidité, de la différenciation des primes de crédit et de leurs notations.

Graphique 4. Les solides entrées de capitaux dans les obligations ont alimenté la tendance haussière du RMB

Climat

En 2020, la Chine s’est engagée à atteindre zéro émission de carbone nette d’ici 2060. [16] Le pays est un des principaux émetteurs de carbone, mais il est également un grand investisseur dans les énergies vertes. Son marché d’obligations vertes est ainsi passé de seulement $1 milliard en 2014 à $165 milliards fin 2020.17

Pour atteindre son objectif de zéro émission nette, le pays devra réduire ses émissions de carbone d’au moins 85% d’ici 2060. [17] Il devra investir de 3 à 4 milliards de RMB ($433 à $577 milliards) par an pour atteindre cet objectif, et nous pensons que les green bonds pourraient dans ce contexte constituer un outil de financement efficace. [18]

Nous pourrions assister à l’émission de green bonds pour près de $500 milliards à l’échelle mondiale, les émetteurs chinois en levant une part importante. Cela offrirait aux investisseurs de nombreuses opportunités dans un segment de marché en pleine croissance. [19]

Aussi cynique que l’on puisse être sur les objectifs de neutralité carbone de la Chine, il convient de noter que le gouvernement central a déjà fixé des cibles annuelles propres à chaque province s’agissant de la part des énergies renouvelables dans la consommation totale d’électricité jusqu’en 2030. [20]

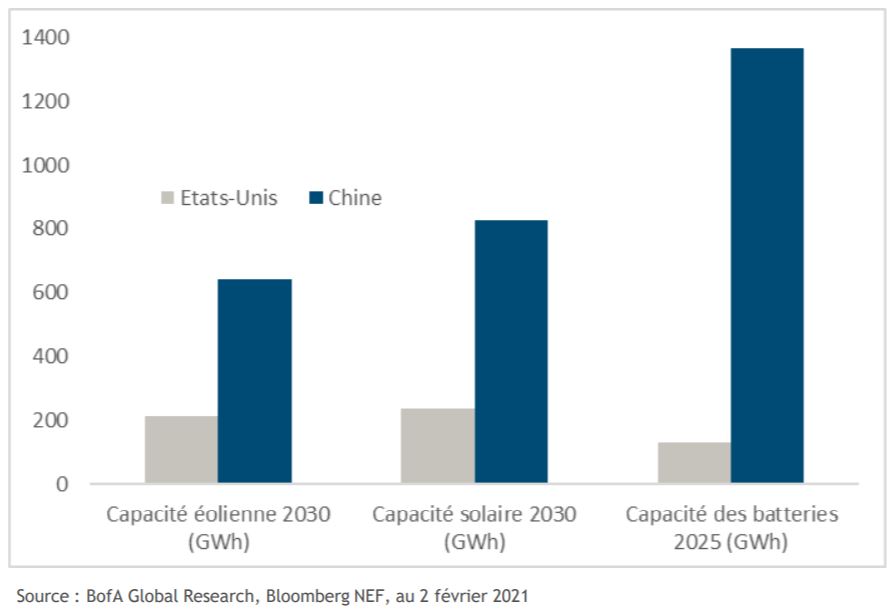

Graphique 5. Les technologies propres continuent de gagner du terrain en Chine

Relations entre la Chine et les États-Unis

Il est trop tôt pour dire si les relations entre les États-Unis et la Chine vont évoluer en substance ou en style après l’élection du président Biden.

En raison de la pandémie, la Chine a manqué de 30% ses engagements de Phase 1 prévus dans leur accord commercial. Les achats d’énergie ont souffert des retards les plus important, tandis que les engagements d’achats de produits agricoles américains ont été les mieux respectés. [21] Comme ces objectifs n’ont pas été atteints, nous pensons que le président Biden pourrait allonger le délai ou bien renégocier les termes de l’accord.

Cependant, nous pourrions assister à des tensions permanentes entre les deux pays. Le représentant de Joe Biden pour le climat, John Kerry, a déjà critiqué l’objectif zéro carbone de la Chine d’ici 2060, soit 10 ans plus tard que les autres émetteurs. [22]

De notre point de vue, il ressort clairement des nouvelles politiques économiques définies lors de la Conférence de Travail Centrale sur l’Économie de décembre 2020 que la Chine tente de se tourner vers son marché domestique pour se renforcer. Pour cela, elle cherche à moins dépendre des chaînes d’approvisionnement industrielles et des technologies externes, de la demande extérieure, et même de la capacité du pays à se nourrir. [23]

Des politiques telles que « renforcer la capacité de la Chine à contrôler les chaînes d’approvisionnement industrielles », « Renforcer les technologies stratégiques nationales » ou « Développer la demande intérieure » répondent toutes à ce besoin d’une moindre dépendance aux États-Unis ou à d’autres pays. Même le récent rééquilibrage du panier de devises contre lequel le yuan est géré traduit cette moindre dépendance au dollar américain. [24]

De notre point de vue, les tensions commerciales et les sanctions américaines sur les émetteurs chinois ont entraîné une baisse des cours des obligations d’entreprises chinoises investment grade. Par conséquent, nous pensons que ces tensions entourant le statu quo sont déjà prises en compte.

Une grave détérioration des relations sino-américaines, telle qu’une position dure de Washington sur l’accord commercial de Phase 1, aurait selon nous un impact négatif sur les marchés. Mais ce n’est pas notre scénario central car Biden aura probablement des questions intérieures plus urgentes à traiter.

Toutefois, aucune des tensions géopolitiques n’a jusqu’à présent semblé dissuader les investisseurs d’aller investir en Chine, ce qui pourrait indiquer la confiance sous-jacente de ces derniers à l’égard de l’Empire du Milieu.

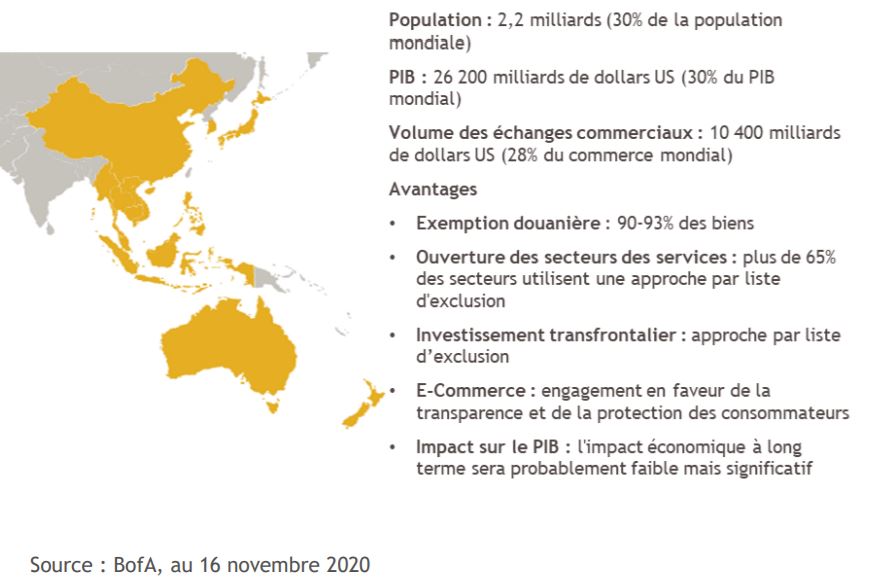

Nous pensons également qu’il ne faut pas sous-estimer la pertinence des nouveaux partenariats commerciaux signés à la fin de l’année dernière, tels que le nouvel accord commercial de la Chine avec l’UE et le partenariat régional économique global. [25]

Graphique 6. Partenariat régional économique global de libre-échange

Conclusion

S’agissant de l’avenir, en cette année du Buffle, nous pensons que jouer le thème de la reflation au travers de la Chine devrait s’avérer judicieux. Nous pensons que les autorités politiques adopteront cette année une approche prudente et mesurée en matière de croissance, à l’instar du buffle patient du folklore chinois.

De notre point de vue, la Chine, comme de nombreux autres pays, devrait connaître une année de croissance solide tout en s’attaquant à des problèmes structurels plus importants, tels que le changement climatique, la consolidation de la consommation intérieure, ou la normalisation des conditions financières.