Le niveau d’activité de la zone euro a bondi en juin, la région rattrapant désormais son retard en matière de redémarrage économique vis-à-vis des États-Unis et du Royaume-Uni, qui avaient jusqu’ici fait la course en tête.

Les investisseurs vont se concentrer sur les chiffres de l’emploi non agricole américain qui seront publiés cette semaine, afin d’évaluer la vitesse à laquelle le marché du travail se rétablit dans le contexte du redémarrage économique.

Ce sont les actions des marchés développés, hors États-Unis, qui devraient tirer le meilleur parti du

redémarrage économique sur un horizon tactique, alors que celui-ci demeure vigoureux et continue

de s’étendre à l’échelle mondiale. La bonne performance des actions américaines pourrait pour sa

part se trouver compromise par la possibilité d’un relèvement de l’imposition et d’un durcissement de

la réglementation, mais la hausse effective finale de la fiscalité devrait toutefois s’avérer inférieure à

celle actuellement défendue par l’administration Biden.

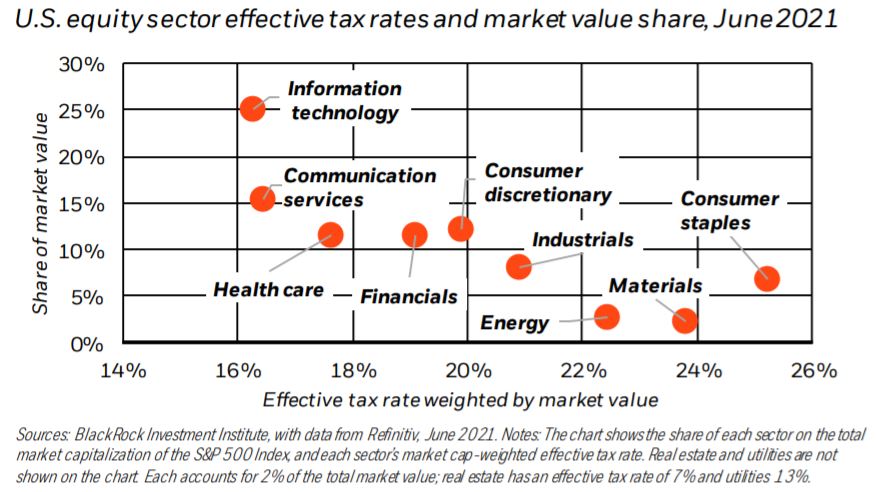

La Maison Blanche a donné son accord à un plan de relance des infrastructures « bipartisan », qui se situe toutefois bien en deçà de sa proposition initiale de 4 000 Md USD et que devrait financer pour partie une hausse de l’impôt sur les sociétés et des particuliers à hauts revenus. Les États-Unis ont également apporté leur soutien au principe d’un régime d’imposition minimum mondial, dans le cadre d’une initiative de l’OCDE visant à taxer les services digitaux de nature transfrontalière et à empêcher les multinationales de transférer leurs bénéfices vers des pays ou des régions à la fiscalité avantageuse. Une fiscalité américaine plus élevée aurait des implications variables selon les secteurs : les secteurs disposant des taux d’imposition effectifs les plus bas, soit le taux réel payé après prise en compte de divers allégements fiscaux et déductions, sont ceux qui auraient le plus à y perdre, toutes choses égales par ailleurs. Les technologies de l’information (TI), le secteur le plus important de l’indice S&P 500, bénéficient ainsi d’un taux d’imposition effectif comparativement faible, légèrement inférieur à 17 % ; l’énergie, les matériaux et les biens de consommation de base affichent pour leur part des taux d’imposition supérieurs à 20 % (cf. le graphique cidessus). Les sociétés à grande capitalisation des secteurs de l’IT et de la santé qui, en général, profitent au premier chef du transfert de leurs bénéfices vers des juridictions où la fiscalité est basse, pourraient de fait être les plus touchées en matière de bénéfices si un impôt minimum mondial était mis en œuvre. Toutefois, et comme notre scénario de référence le suppose, si la hausse fiscale se révélait moindre que celle souhaitée par l’administration, le choc qui en résulterait en serait atténué d’autant. Dans tous les cas, les marges bénéficiaires relativement élevées et les tendances de croissance structurelle favorables qui caractérisent ces secteurs devraient leur permettre de compenser ces risques.

Les incertitudes demeurent nombreuses autour du plan fiscal de l’administration américaine, et ce malgré l’accord bipartisan obtenu la semaine dernière. En effet, cet accord pourrait encore rencontrer des obstacles durant son parcours au Congrès, et il est probable que les démocrates souhaiteront défendre à la chambre, de manière unilatérale, un train plus conséquent de dépenses et de hausses d’impôts. La fragile majorité dont ces derniers disposent au Congrès, le conflit de priorités existant au sein de leur parti ainsi que l’approche des élections de mi-mandat de 2022 représentent autant de défis à relever dans ce cadre pour le parti présidentiel. Le plan de dépenses publiques final devrait ainsi se situer bien en deçà de son montant envisagé, avec, de fait, des hausses d’impôts correspondantes plus faibles que celles proposées initialement. Si le taux supérieur d’impôt sur les sociétés de 28 % et un impôt minimum mondial de 21 %, qui sont actuellement proposés, devenaient néanmoins une réalité, les bénéfices par action de l’indice S&P 500 devraient alors diminuer de 7 % en moyenne en 2022, comparativement à un scénario où il n’y aurait pas de hausse d’impôts. Une hausse plus modérée aurait pour sa part une incidence plus limitée sur les bénéfices et le président Biden a déjà fait part de sa volonté d’envisager une augmentation moins forte du taux maximal d’imposition des sociétés, à 25 %. La hausse de l’impôt sur les plus-values des particuliers à hauts revenus devrait également être moins importante que celle proposée. De plus, une augmentation qui serait approuvée prochainement pourrait toujours être remise en cause en cas de changement de majorité politique.

Les États-Unis ont pris la tête, avec le Royaume-Uni, du redémarrage économique des pays développés mais leur niveau de croissance semble aujourd’hui plafonner, alors que le redémarrage continue de s’étendre au monde entier. D’autres marchés développés, comme l’Europe et le Japon, vont probablement prendre le relais et profiter davantage à leur tour du redémarrage. En outre, au seinde ces régions, qui sont déjà soumises à des impôts plus élevés et à une réglementation plus stricte qu’aux États-Unis, la perspective d’un durcissement des taxes et de la réglementation semble plus éloignée.

En conclusion, de nombreuses incertitudes continuent de planer sur une éventuelle hausse de la fiscalité aux États-Unis, qui ne permettent pas aux investisseurs d’évaluer ce que sera son incidence finale et de se positionner en fonction. Les actions américaines pourraient pâtir d’une augmentation de l’imposition ainsi que d’autres facteurs. Cependant, nous continuons de privilégier les sociétés américaines à petite et moyenne capitalisation, car le relèvement de l’impôt et le durcissement de la réglementation concerneront avant tout les grandes multinationales, et sont donc moins susceptibles de les affecter. Une imposition plus forte des plus-values individuelles pourrait inciter les investisseurs à se concentrer sur la construction de portefeuille après impôts. Cela pourrait faire augmenter la demande de stratégies fiscalement avantageuses permettant aux acteurs imposables de mieux contrôler le calendrier de leurs plus-values, notamment celles relatives aux fonds négociés en bourse (ETF) et aux comptes gérés. Les obligations municipales américaines, qui incluent des avantages fiscaux, pourraient également bénéficier d’une demande accrue, même si leurs valorisations nous paraissent.