Il y a moins de 5 ans, si quelqu’un vous avait parlé de Finance Décentralisée (DeFi) et de son avenir pour la finance, vous n’y auriez pas cru, la thématique flirtant plus avec la science-fiction qu’avec la réalité. Aujourd’hui la situation est totalement différente et la décentralisation (des banques centrales, de l’art ou encore de l’immobilier) est dans la bouche de tout le monde. Synthèse et analyse d’une vague de marée qu’il va falloir prendre au sérieux très rapidement.

a. Les faits

L’information a fait l’effet d’une bombe dans les milieux spécialisés lorsqu’il y a près d’un mois, le patron de l’Office of the Comptroller of the Currency (organisme étatique, sous la tutelle du département du Trésor des États-Unis, chargé de réguler et de surveiller les Banques Nationales implantées aux États-Unis) a déclaré dans le très sérieux Financial Times qu’il fallait se préparer pour l’arrivée des « banques autonomes ». Désintermédiation permise par la … blockchain.

Selon Brian Brooks, il est manifeste que les « banques autonomes » de la DeFi présentent de nombreux avantages, mais aussi des risques. C’est pourquoi il est nécessaire de les réguler.

![]()

Le pavé était lancé dans la mare.

Avant lui d’autres personnalités se posaient exactement la même question. Chris Skinner, bien connu des milieux financiers affirmait même que la DeFi pouvait « détruire » les banques.

Pourtant, la première véritable utilisation se rapportant à de la finance décentralisée est apparue dès 2009 avec le Bitcoin et son système peer-to-peer, c’est-à-dire un moyen concret d’échanger directement des actifs entre utilisateurs sans avoir l’obligation de passer par un intermédiaire comme dans la finance traditionnelle.

b. Définition

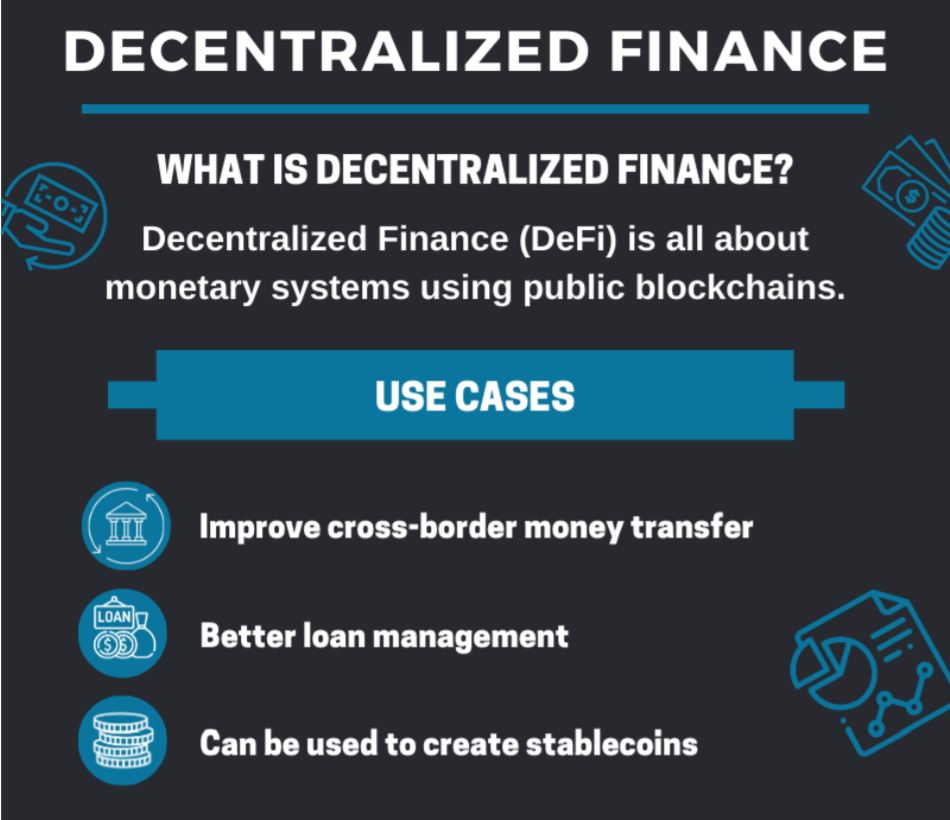

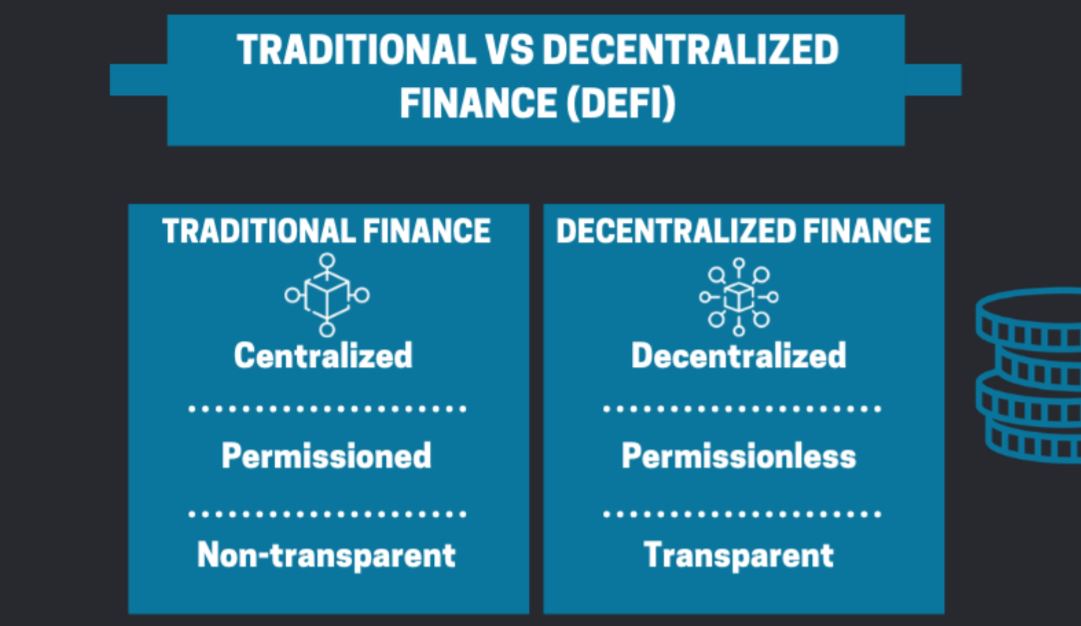

La finance décentralisée (DeFi) vise tout d’abord à recréer le système financier que nous utilisons aujourd’hui, mais d’une manière qui supprimerait tous les intermédiaires de confiance comme les banques.

Alors que Bitcoin permet le transfert de valeur sans passer par des organes de contrôle, les artisans de la DeFi souhaitent aller plus loin. Leur objectif est de proposer différents services financiers décentralisés et accessibles à tous.

La DeFi se veut être un écosystème financier sans organes de contrôle et donc complètement libre d’utilisation. Le but est de faire tomber les barrières à l’entrée pour les utilisateurs. Puisque de nombreuses personnes ne sont pas bancarisées, mais ont accès à internet, les adeptes de la DeFi se proposent de leur apporter les mêmes services bancaires… sans la banque.

La DeFi se distingue du système financier traditionnel par trois caractéristiques : ce système est numérique ; il fonctionne sur des infrastructures décentralisées ; il est ouvert à tous, aussi bien en termes d’usage, de consultation que de participation à sa construction. C’est-à-dire que chaque utilisateur peut apporter ses idées et contribuer à son développement offrant ainsi un fort potentiel d’applications financières. Et que l’on soit débutant ou amateur averti, tout le monde peut s’initier et approfondir ses connaissances sur la finance décentralisée et ses enjeux.

La principale cryptomonnaie impliquée dans la finance décentralisée est l’Ethereum.

Très concrètement, la création monétaire est automatisée au sein d’un protocole, les taux d’intérêt varient en fonction de l’offre et de la demande pour un actif donné et les prêts sont accordés sur un simple dépôt de collatéral.

De manière pratique, le protocole MakerDAO, par exemple, permet aux utilisateurs d’ouvrir des positions de dette garanties, en mettant en jeu 150% de garantie pour emprunter des sommes de stablecoin (type de cryptomonnaie dont la valeur est stable, car basée sur celle d’un autre actif) DAI de Maker, qui est ancrée au dollar américain.

Le protocole Compound, autre exemple, permet aux utilisateurs d’obtenir des taux d’intérêt composés sur leur argent, également en DAI, en le prêtant à des emprunteurs.

c. Quelle est sa croissance ?

Le secteur de la finance décentralisée (DeFi) se développe à un rythme rapide, avec une augmentation de 610% de la base d’utilisateurs des demandes de prêts décentralisés (dapps) et plus de 12 milliards de dollars en valeur totale bloquée entre 2018 et fin 2020.

La grande majorité des protocoles DeFi est construite sur la chaîne de blocs Ethereum (ETH, voir point b), et l’essor de l’industrie pourrait entraîner une hausse des prix des ETH plus importante que ce que nous avons déjà vu jusqu’à présent.

La DeFi est d’ailleurs responsable des récents records d’utilisation du réseau Ethereum, et augmente naturellement la demande pour l’ETH.

En conséquence, les investisseurs ont vu les prix de l’ETH s’envoler depuis le début de 2020.

d. Quels sont les risques de la DeFi

On estime qu’en 2020, près de 86 millions de dollars ont été perdus dans les échanges avec les solutions DeFi. De nombreuses plates-formes de ce groupe ne disposent pas encore de mesures de sécurité appropriées qui garantiront le niveau de sécurité des ressources financières.

On estime aussi qu’il y a un risque de change en fonction de la ressource cryptographique. Aujourd’hui, la plupart des plates-formes DeFi sont basées sur le Web Ethereum qui signifie que l’emprunt se fait via jetons ERC-20. L’écosystème pourrait être vulnérable à des chutes de prix soudaines qui entraînent une cascade de liquidations.

Le risque de la règlementation est aussi lié au DeFi tout comme aux crypto devises. En pleine expansion ce sujet se heurte à une potentielle règlementation que les principales institutions cherchent à mettre en place.

La Commission européenne a d’ailleurs commencé à en discuter depuis la fin 2020.

e. Est-ce la fin des banques ?

Aujourd’hui, les principaux services que proposent les banques traditionnelles sont accessibles avec un simple téléphone portable, n’importe où dans le monde, même pour ceux n’ayant pas accès au système bancaire.

Il est possible aujourd’hui d’emprunter ou de prêter de l’argent contre intérêts via certaines applications ; cela peut présenter de nombreux avantages face aux crédits classiques.

Obtenir des garanties, assurances ou hypothèques est désormais possible.

Cependant savoir si les actifs DeFi deviendront une concurrence sérieuse pour les institutions financières modernes dépendra principalement de quatre facteurs.

Premièrement, ils doivent atteindre une portée mondiale et se conformer aux réglementations légales, ainsi que faire preuve d’une plus grande efficacité que les institutions traditionnelles.

Deuxièmement, la structure du marché est importante. Bien qu’il soit difficile de définir clairement les directions de son développement, de nombreux indices indiquent que le secteur DeFi y occupera une place importante.

Troisièmement, les protocoles décentralisés doivent avoir des mécanismes pour capter de valeur rentables et à long terme.

Enfin, et c’est peut-être l’élément le plus important, on voit mal comment on peut confier la gestion de son patrimoine pour le faire fructifier à la DeFi. Le service apporté par une banque est donc encore aujourd’hui indispensable.

f. La DeFi est-elle déjà en bulle ?!

Changpeng Zhao, le PDG de Binance, la plus grande bourse de cryptologie au monde, a déclaré que la finance décentralisée était là pour rester malgré les nombreux projets de DeFi qui montraient des signes de bulle.

Zhao a poursuivi en disant que l’industrie des DeFi avait un grand potentiel de croissance, en notant que les DeFi restaient populaires au milieu d’un rallye Bitcoin en cours.

Enfin, il a rappelé que les offres initiales de pièces, ou ICO, avaient été qualifiées de bulles en 2017, mais qu’un certain nombre de projets nés d’ICO - dont Binance - se portaient toujours bien.

Toutefois, M. Zhao a déclaré que certains projets de DeFi pourraient ne pas durer trop longtemps, bien que l’industrie fournisse un certain nombre d’incitations par le biais de l’agriculture de rendement et des liquidités de DeFi.

S’il voit un avenir pour DeFi, Zhao a noté des obstacles qui empêchent l’industrie d’atteindre l’attrait du grand public. Il a affirmé que les échanges centralisés resteront populaires jusqu’à ce que les échanges décentralisés deviennent plus conviviaux.

Bref, il n’y aurait actuellement pas de bulle, mais les « plus faibles » seraient à risque.

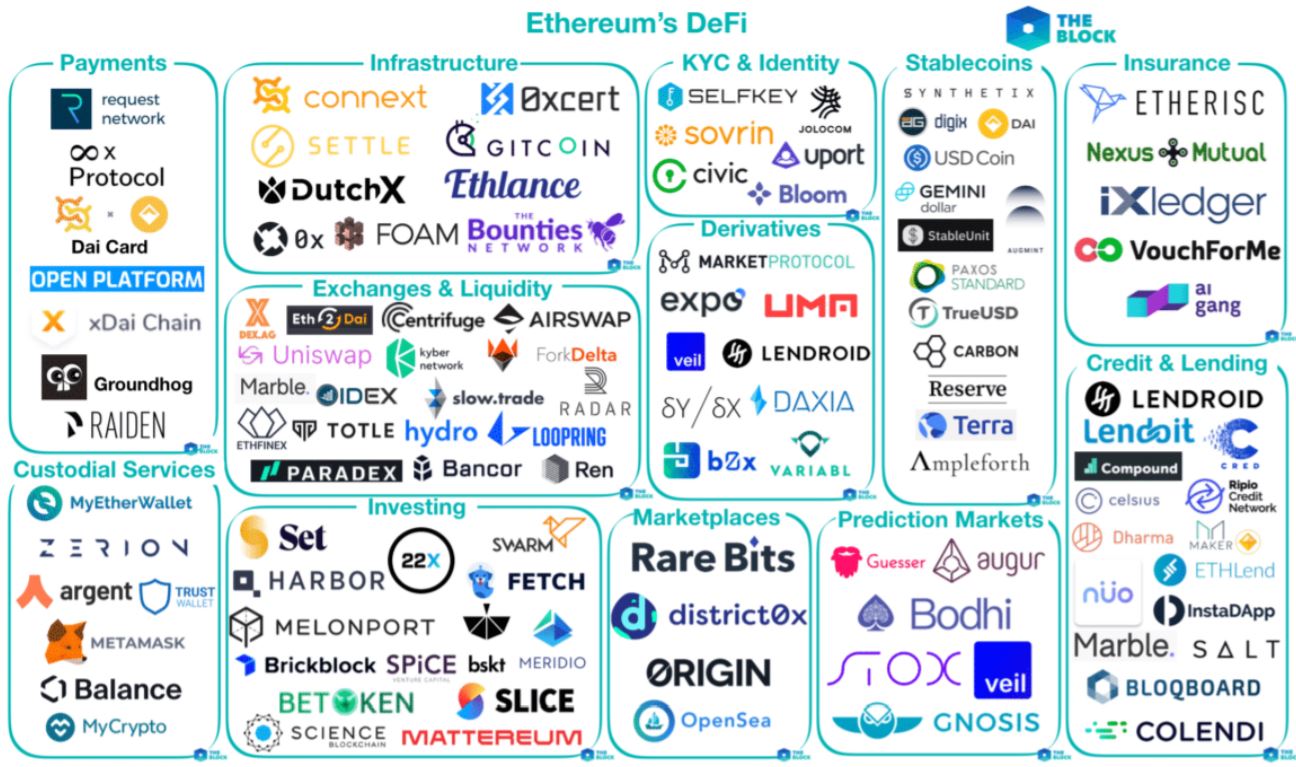

g. Quels sont les acteurs présents dans la DeFi

Lorsque l’on pense à la finance décentralisée, on songe bien évidemment à la technologie qu’il y a derrière, c’est-à-dire la Blockchain (n’hésitez pas à me demander mon étude sur le sujet).

Cependant il y a d’autres thématiques à exploiter telles que :

- Les paiements

- L’infrastructure

- KYC et identité

- Les « assurances »

- Les crédits

En fait, les différents produits impliqués dans la DeFi sont également appelés collectivement finance ouverte, car c’est un écosystème où les blockchains, les actifs numériques, les protocoles ouverts sont intégrés aux structures financières conventionnelles.

h. Synthèse

La finance décentralisée (DeFi) prend de plus en plus d’ampleur et devrait faire couler beaucoup d’encre ces prochains mois et années. À l’instar de la Fintech, il ne faut surtout pas négliger ce nouveau phénomène qui pourrait venir accroître une concurrence qui est déjà rude dans le secteur de la finance. Le service et les performances seront les clés de l’avenir.