Pour un investisseur, se positionner sur les valeurs de croissance peut se révéler un choix particulièrement judicieux sur la durée mais également de manière tactique dans le cadre d’une stratégie de diversification de portefeuille, notamment si ces entreprises respectent un certain nombre de critères éthiques. Cette nouvelle dimension responsable est une opportunité pour les gestionnaires et investisseurs de revoir leur approche et d’analyser les récentes innovations, telles que l’indice décrit dans cet article, démontrant robustesse financière et rigueur extra-financière.

Un choix pertinent pour les investisseurs

Dans un article rédigé en 1958, « Common Stocks and Uncommon Profits », Philip Fisher jetait les bases de l’investissement dans les valeurs de croissance. Il suggérait aux investisseurs de cibler des entreprises axées sur la croissance, avec des marges bénéficiaires élevées, un retour sur capital élevé, un engagement en matière de recherche et de développement, une organisation des ventes largement au-dessus de la moyenne, une position de leader dans l’industrie et des produits ou services exclusifs.

Plus récemment, un article intitulé « Style timing Value vs Growth », paru en 2000 dans le « Journal of Portfolio Management » [1], expliquait que les disruptions technologiques ou encore le phénomène de la mondialisation avaient permis aux entreprises de croissance d’augmenter leurs bénéfices sur le long terme, dans des proportions bien plus élevées que la moyenne de leur secteur. Or, historiquement, la progression des profits est l’un des facteurs clés de la performance boursière des entreprises.

L’intégration de critères extra-financiers

Une étude publiée en juillet 2020 par BNP Paribas Asset Management révèle que les critères extra-financiers ESG (Environnement, Social et Gouvernance) sont davantage encore au cœur des préoccupations de 23 % des investisseurs après la crise sanitaire, alors même que 81 % d’entre eux recourent déjà aux critères ESG dans tout ou partie de leur gestion de portefeuilles et que 16 % prévoyaient de le faire avant la crise [2].

Investir dans des valeurs de croissance est compatible avec le respect de normes strictes en matière d’ESG et permet sur le long terme de limiter les effets d’éventuelles controverses, y compris par le biais d’une approche quantitative.

L’indice BNP Paribas Growth Europe ESG Index

Un investisseur peut désormais concilier la thématique des valeurs de croissance européennes et celle de l’ESG en choisissant d’investir dans un ETF (EGRO FP Equity) répliquant l’indice BNP Paribas Growth Europe ESG Index (Bloomberg : BNPIFEGE Index), listé en bourse depuis le 22 juin dernier.

Son univers d’investissement de départ est l’ensemble des valeurs listées en Europe et affichant un volume d’échange quotidien moyen de plus de 10 millions d’euros sur une base mensuelle et pendant les 6 derniers mois. Elles sont alors soumises à un deuxième filtre, prenant en compte des facteurs d’exclusion ESG et des données relatives à l’empreinte carbone des sociétés.

Ainsi, au moins 20 % des entreprises sont exclues grâce à des filtres innovants, à l’image de la prise en compte potentiellement quotidienne des controverses au fur et à mesure de leur notification par le fournisseur de données. Le filtre suivant maximise le score ESG et les facteurs de croissance. Les actions sont notées selon quatre indicateurs de mesure, faiblement corrélés entre eux, qui représentent le mieux le facteur de croissance :

- Croissance du Capex sur 5 ans (dépenses d’investissement dédiées à l’achat d’équipement professionnel)

- Taux de croissance interne

- Evolution sur 5 ans du nombre d’employés

- Croissance anticipée des ventes sur 1 an

Ces sociétés de croissance sont ensuite pondérées de façon à atteindre une bonne diversification tout en prenant en compte leur capitalisation boursière. La sélection d’investissement de l’indice BNP Paribas Growth Europe ESG s’avère aussi plus concentré que l’indice Stoxx® Europe 600 mentionné ci-dessous, à titre illustratif, avec environ 70 actions en portefeuille.

En outre, l’indice BNP Paribas Growth Europe ESG doit respecter certaines contraintes par rapport à l’univers d’investissement de départ :

- Un budget de risque de déviation limité à 4% par an.

- Une déviation du poids d’un secteur limitée à 10%

- Une empreinte carbone inférieure

- Un score ESG supérieur.

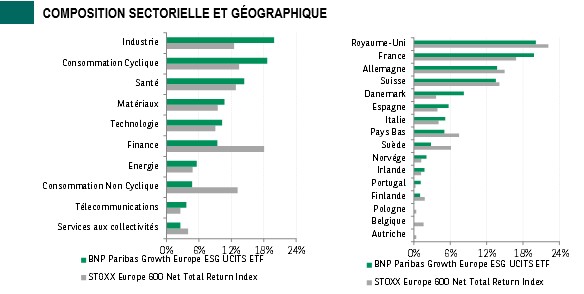

Finalement, l’indice BNP Paribas Growth Europe ESG privilégie en ce moment les secteurs de la santé, des nouvelles technologies ou encore du luxe, avec des entreprises surpondérées comme Dassault Systèmes (1,2% contre 0,3% dans l’indice de référence) ou Hermès (2% contre 0,4%). Le secteur financier est lui sous-pondéré, avec des sélections d’entreprise parmi les plus innovantes du secteur comme Euronext par exemple.

- Source : BNP Paribas au 31 mai 2021

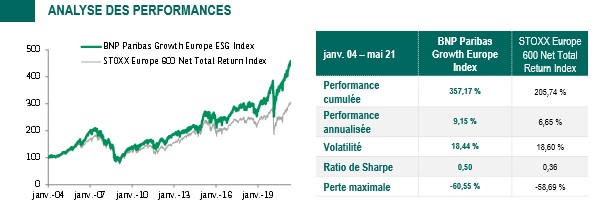

En termes de performances, depuis sa création en 2004 jusqu’à fin mai 2021, l’indice BNP Paribas Growth Europe ESG Index enregistrait une progression de 14,08%, une volatilité annualisée de de 18,44 % et un ratio de Sharpe de 0,50 (données simulées). Des chiffres meilleurs que l’indice de référence dans cet article, le Stoxx® Europe 600 index dont la performance est moindre (13,46%) pour un niveau de risque supérieur sur la même période (18,60%).

- Sources : BNP Paribas au 31 mai 2021

Le thème des sociétés européennes de croissance est très en vogue actuellement, malgré l’accent mis au cours de ces six derniers mois sur la rotation des portefeuilles vers les valeurs « value ». Cependant, même si cette rotation est bel et bien amorcée aux États-Unis, tant en termes de sentiment de marché que de valorisation, la situation est quelque peu différente en Europe où de nombreux investisseurs apprécient les entreprises européennes de croissance, pour trois raisons principales :

- On assiste à une forte croissance des capitaux levés par les sociétés de Private Equity et de Venture Capital, désormais amplifiée par la puissance politique et économique actuelle afin de relancer les champions européens de la croissance.

- Nous pouvons trouver une plus grande diversification dans les sociétés de croissance européennes qu’aux États-Unis, où les valeurs technologiques sont fortement surallouées, à un moment où elles sont également très chères du point de vue de leur PER.

- Nous avons des trajectoires de taux d’intérêt différentes en Europe, où les taux bas devraient rester autour de leurs niveaux actuels plus longtemps qu’aux États-Unis – ce facteur macro étant important dans la valorisation des sociétés à forte croissance.