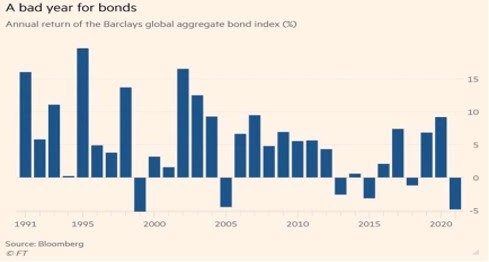

Les marchés abordent la première semaine de l’année sans aucune surprise, appliquant le consensus à la lettre : hausse des taux, hausse des actions dans une dichotomie toujours très marquée, recherche de rendement et un certain attentisme propre à créer, à cause des re-corrélations inter-actifs, des phases de volatilité importante… Et c’est donc seulement par une poursuite des tendances de la fin 2021, les investisseurs tentant toujours de prendre les devants sur leurs comparses, que l’année débute, les indices obligataires continuant de perdre du terrain, après une des pires années de performance depuis 1999.

Car, oui, bien qu’ils puissent toujours donner l’impression d’être toujours au tapis et pas suffisamment rémunérateurs, les taux souverains ont déjà significativement grimpé l’année passée, entre 50 et 70 points de base sur les maturités 10 ans en Europe et aux USA.

Le risque dont on entend parler à l’envi a donc déjà bel et bien commencé à se matérialiser et pourtant… A-t-on vu un krack obligataire ? A-t-on vu le monde sombrer ? A-t-on vu les portefeuilles institutionnels se déliter ?

Il ne nous semble pas…

Premièrement, les banques centrales ont pris le parti, depuis des années, et particulièrement depuis le taper tantrum de 2013, de ne jamais prendre les marchés à revers, voire même de les associer à chacune de leur démarche plusieurs mois, voire plusieurs années avant. Peu de surprise donc et les investisseurs souhaitant céder des positions sur les taux ont eu, en Europe ou aux USA, largement le temps de le faire… Ainsi, les flux sur le marché obligataire ont-ils décliné depuis plusieurs années… Ce qui, paradoxalement, a continué de créer ensuite des phases de performances tout à fait positives, la BCE ne trouvant plus suffisamment de vendeurs !

Deuxièmement, le marché des obligations d’Etat ne répond plus, et a fortiori depuis 2020, à une logique financière et économique, mais à une logique politique et/ou règlementaire. Ainsi, les principaux détenteurs d’obligations d’Etats ou d’autres actifs comparables ne peuvent pas les vendre !

Citons en premier lieu les Banques Centrales, FED et BCE en tête, qui utilisent les obligations d’Etat comme truchement pour leurs injections de liquidités et réinvestissent chaque coupon encaissé ; si elles ont annoncé freiner leurs futures acquisitions, les masses injectées ces dernières années sont colossales et, à moins que je n’aie besoin de nouvelles lunettes, je ne vois pour le moment pas vraiment d’inversion de tendance aux tailles des bilans !

Citons ensuite les institutions financières, banques et assureurs en particulier, que les Etats et leur bras armés de régulation ont contraint durant toute la décennie 2010 à acquérir des obligations d’Etat au détriment des engagements privés, avec un argument de poids : la sécurisation des bilans à la suite de la crise de 2008. Des observateurs cyniques pourraient arguer que cela permettait aussi d’assurer le refinancement d’Etats surendettés à des taux quasi gratuits… Et plus les taux ont chuté, plus la rémunération des portefeuilles a baissé, plus les budgets de risque ont donc chuté et plus les régulateurs les ont contraints à augmenter la part des actifs « sécurisés », c’est-à-dire les obligations d’Etat…

La BCE ne vend pas, les grands institutionnels ne vendent pas, les particuliers n’ont plus d’obligations d’Etat en direct depuis longtemps (mais en détiennent indirectement des quantités astronomiques dans leur fameux contrat Euro, voire sur leurs livrets d’épargnes gérés par les grands institutionnels précités) … Les mouvements de taux ne se font donc en réalité pas sur les obligations cash mais sur les produits dérivés… d’où la volatilité et, en général, un retour violent sur les niveaux de taux les plus bas.

Bref, nous considérons que le risque de remontée majeure des taux est quasi nul à long terme mais que le consensus a, en général, raison à court terme. Et comme les obligations d’Etat ne rapportent rien à un investisseur ayant quelque bon sens économique et pas de contrainte réglementaire pour y investir, ce que nous nous efforçons d’être, alors évitons-les !

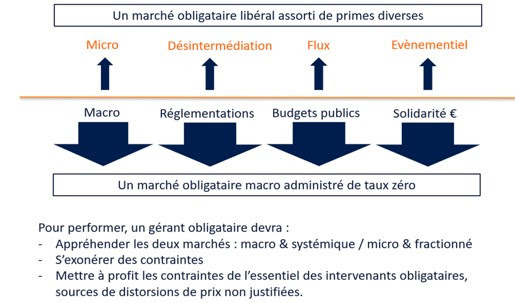

Nous remercions d’ailleurs cette année 2021, qui a eu le mérite de démontrer un argument évoqué lors de nos présentations investisseurs : le marché obligataire, a fortiori européen, est aujourd’hui scindé en deux :

- d’un côté le marché administré de taux zéro, lié aux grandes forces politiques, géopolitiques, réglementaires, qu’il faut appréhender avec beaucoup de prudence et seulement pour couvrir un portefeuille en cas de stress

- de l’autre le marché des prix et des rendements libres, qui continue d’offrir des rendements significatifs, capables de rémunérer correctement un investisseur.

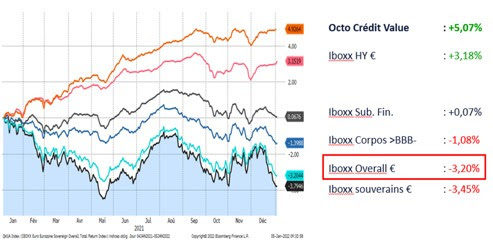

Ainsi, sur l’année 2021, le marché administré européen, porté par les annonces de banques centrales, l’inflation et autres forces macro a offert une performance négative, entre -3.5% pour les obligations souveraines et -1% pour les obligations corporates tandis que des fonds investis sur les obligations d’entreprises européennes avec moins de contraintes de notes, de secteur ou de taille ont réalisé des performances entre 1% et 5%, en fonction de leur choix stratégiques et tactiques.

Ainsi, sur l’année 2021, le marché administré européen, porté par les annonces de banques centrales, l’inflation et autres forces macro a offert une performance négative, entre -3.5% pour les obligations souveraines et -1% pour les obligations corporates tandis que des fonds investis sur les obligations d’entreprises européennes avec moins de contraintes de notes, de secteur ou de taille ont réalisé des performances entre 1% et 5%, en fonction de leur choix stratégiques et tactiques.

En conclusion, nous considérons que :

- Les taux des deux marchés sont aujourd’hui plus élevés qu’ils ne l’étaient début 2021

- Les anticipations du marché sont comparables à ce qu’elles étaient à l’époque, qu’il s’agisse de l’inflation (forte à court terme puis en décélération), des banques centrales, de la croissance ou de la situation sanitaire

- Les risques macro et micro sont comparables, la dichotomie entre secteurs, pays, entreprises n’ayant fait que se renforcer sur toute l’année 2021

- La hausse de taux peut être comparable à celle de 2021 mais restera tout à fait gérable pour des fonds corporates flexibles, moins sensibles et offrant un portage suffisant pour offrir une couverture naturelle. Rappelons ici qu’une nouvelle hausse de taux comparable à 2021 en 2022 porterait les taux américains et européens sur les niveaux de 2014 à 2017, c’est-à-dire en pleine phase plus restrictive de la FED alors que les bilans des deux banques centrales étaient deux à trois fois plus petits…

A ce titre, nous débutons l’année 2022 par un positionnement semblable à celui qui a permis aux fonds Octo de se démarquer l’an dernier :

- un positionnement corporate fort

- un évitement des indices, dont les rapports rendement/risque/volatilité sont très défavorables

- une flexibilité qualitative et quantitative de la duration

- une prime de rendement élevée face au marché offrant un coussin de sécurité face à des secousses sur les taux souverains