Face au colossal endettement en Chine, les investisseurs craignent que le pays suive la voie du Japon. À la fin des années 1980 et au début des années 1990, un effondrement du marché provoqué par la dette avait déclenché plusieurs décennies de déflation et de malaise économique dont les Japonais commencent tout juste à se relever. Pourtant, malgré toutes les similitudes apparentes avec le Japon de l’époque, nous avons de bonnes raisons de penser que la Chine évitera le même résultat.

Au cours des décennies qui ont précédé l’effondrement de son marché boursier, le Japon a enregistré une croissance formidable. La croissance annuelle du PIB par habitant atteignait en moyenne 5,7% entre 1950 et 1989. Malheureusement, l’endettement augmentait lui aussi. Au premier trimestre de 1990, la dette privée supérieure à sa tendance non linéaire à long terme représentait 23% du PIB.

L’implosion de la dette qui a suivi a non seulement déclenché plusieurs décennies de déflation, mais elle a également fait plonger l’économie nippone dans la dépression. Depuis 1990, la croissance annuelle moyenne par habitant n’est plus que de 0,9%.

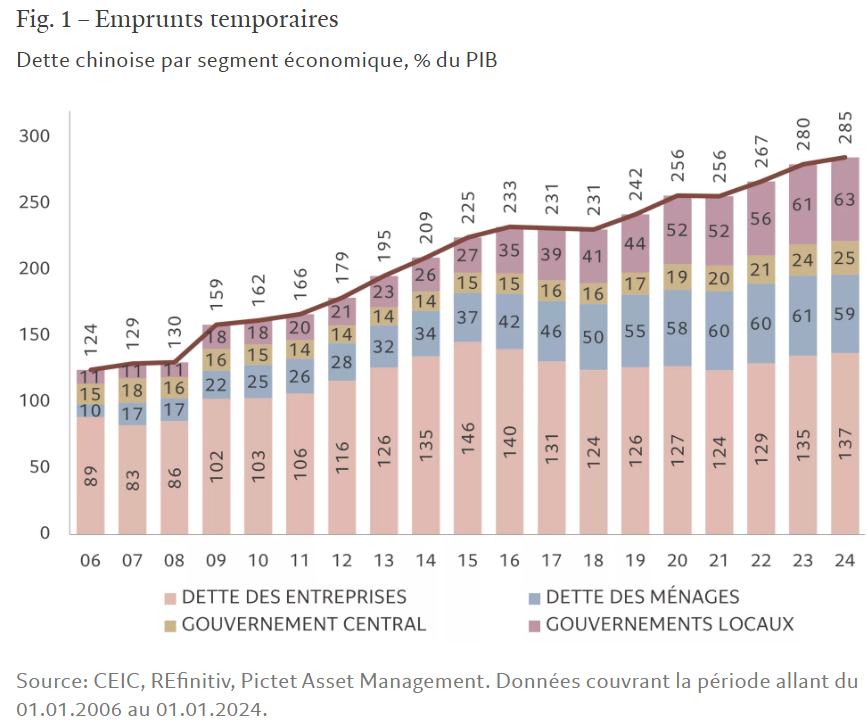

Les observateurs du marché voient aujourd’hui en Chine quelques réminiscences de la situation japonaise. Entre 1979 et 2024, l’économie chinoise a vu son PIB par habitant enregistrer une croissance moyenne de 7,7% par an (bien qu’elle s’inscrive sur une tendance baissière depuis une décennie). Cela dit, cette embellie s’est, elle aussi, accompagnée d’une accumulation massive de dette. Depuis 2008, la dette, mesurée par rapport à la production économique, a plus que doublé, passant de 130% à 280% (voir Fig. 1). Au premier trimestre 2016, l’excédent de dette privée a atteint un pic de 26% du PIB. C’est également à ce moment-là que la croissance économique chinoise a commencé à ralentir. Son marché d’actions a chuté de 45% depuis son plus haut niveau affiché en janvier 2021. De plus, le spectre de la déflation plane sur l’économie. Pékin a ainsi dû intensifier ses mesures de relance monétaire et budgétaire.

La Chine n’est pas le Japon

En regardant les chiffres de plus près, on observe toutefois des différences fondamentales entre l’état actuel de la Chine et celui du Japon voilà 35 ans. Commençons par un peu de théorie.

Trois canaux permettent à l’excès d’endettement d’entraîner une déflation chronique. Tout d’abord, il y a le canal financier, c’est-à-dire des ventes forcées d’actifs destinées à rembourser la dette. Ensuite, il y a le canal monétaire : la liquidité de l’économie baisse, car la crise pousse les gens à accumuler de l’argent. Enfin, et c’est lié, il y a le canal du crédit : les défauts de crédit des entreprises nuisent aux bilans des banques, ce qui les oblige à réduire les prêts. Faute d’intervention officielle visant à apporter des liquidités en urgence et à réparer les bilans des banques, chacun de ces mécanismes risque d’alimenter un cycle de défaut et la déflation qu’il provoque.

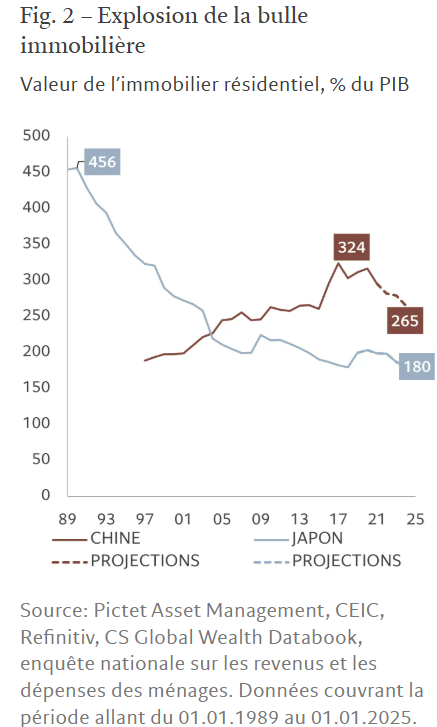

C’est généralement le marché de l’immobilier résidentiel qui est le plus à risque. Et dans ce domaine, la Chine est encore loin de la situation extrême du Japon lorsqu’il était sur le point de s’effondrer. En 1990, les valorisations de l’immobilier résidentiel japonais avaient atteint un pic de 450% du PIB. En revanche, en Chine, elles se sont hissées jusqu’à 324% et ont depuis chuté à 265% en 2024 (voir Fig. 2). En outre, le marché résidentiel chinois semble largement à l’équilibre par rapport au reste de l’économie. L’immobilier résidentiel chinois représente 20% de la valeur mondiale, soit un peu plus que la part du pays dans le PIB mondial, 18%.

De plus, la Chine risque moins de subir des ventes forcées d’actions que le Japon à l’époque. À la fin des années 1980, la capitalisation boursière dans l’archipel avait grimpé jusqu’à un maximum de 137% du PIB, soit 40% de la capitalisation boursière mondiale. À un tel sommet, le marché japonais valait plus que celui des États-Unis. Les actions chinoises, quant à elles, représentent aujourd’hui 9% de la capitalisation boursière mondiale totale et 64% du PIB du pays.

La Chine trace sa propre voie

Alors, si la Chine ne suit pas la même trajectoire que le Japon, quel sera le résultat probable ?

Curieusement, sur les 66 épisodes d’excès d’endettement que nos recherches ont répertoriés, le pic d’endettement a été suivi d’une récession dans seulement 58% des cas. En l’absence de récession, les pays qui se sont désendettés ont également enregistré une contraction du taux de croissance moyen de seulement 0,8 point de pourcentage au cours des sept années suivantes. Une spirale déflationniste à l’image de celle qu’a connue le Japon n’est donc pas forcément l’issue habituelle.

La chute de la croissance tendancielle dépend souvent en partie de l’accumulation de capital pendant les années de boom. La baisse du rendement marginal du capital devrait toutefois être partiellement compensée par la productivité intersectorielle (l’exode rural) ainsi que par un renforcement de la productivité au sein des différents secteurs grâce à l’innovation.

Les choix politiques ont également une influence. La politique monétaire japonaise est restée obstinément resserrée, même après l’éclatement de sa bulle immobilière. Les taux d’intérêt réels étaient ainsi souvent supérieurs à la croissance réelle du pays. À l’inverse, même si la Banque populaire de Chine pourrait assouplir encore davantage sa politique, elle a fait en sorte que le taux d’intérêt réel soit inférieur au taux de croissance réel.

L’une des conséquences des taux d’intérêt trop élevés appliqués au Japon a été une appréciation constante du yen malgré la stagnation de l’économie, ce qui a constitué un véritable boulet pour les secteurs exportateurs de l’archipel. Le renminbi est, quant à lui, bon marché, permettant aux biens chinois de rester compétitifs. De plus, même sous la menace des droits de douane américains, la Chine a peu de chances d’être intimidée par une initiative comparable aux Accords du Plaza de 1985, qui avaient poussé le yen à la hausse.

Par ailleurs, nous nous attendons à voir Pékin lancer un nouveau train de mesures de relance lors de son prochain congrès, en mars. Elles devraient représenter environ 2% du PIB, de quoi garantir que la croissance du pays atteindra l’objectif de 5% fixé par le gouvernement cette année. Les efforts des autorités visant à renforcer deux des points faibles de l’économie – les gouvernements locaux et le système bancaire – aideront à prévenir un effondrement de la création et de la demande de crédit.

La Chine n’est bien sûr pas exempte de problèmes. Pourtant, malgré une forte hausse de son endettement intérieur au cours de ses années de boom, le rééquilibrage qui en résulte ne provoquera pas de japonisation de l’économie chinoise. Au-delà des gros titres, les situations ne sont pas comparables et la réponse politique ne devrait pas non plus l’être. Il est très peu probable que la Chine subisse des décennies perdues à cause la déflation de la dette. En 2024, la production nationale de la Chine représentait 63% de celle des États-Unis. D’ici à 2030, nous tablons sur une augmentation à 73% de ce ratio.