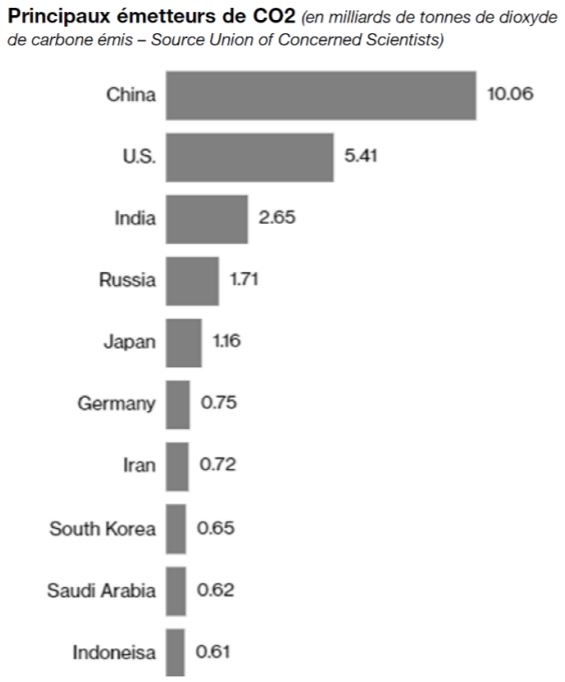

La Chine est aujourd’hui le plus gros émetteur de CO2 dans le monde, avec environ deux fois plus d’émissions que les États-Unis et plus de trente fois l’équivalent des émissions françaises. Si, d’une part, les émissions de CO2 par habitant en Chine restent en dessous de certains pays développés, d’autre part, le montant absolu de ses émissions (28% du total des émissions mondiales) indique que la réussite de la transition écologique au niveau mondial dépendra grandement de l’effort chinois vers la neutralité carbone.

En septembre, lors de l’Assemblée Générale des Nations-Unies, le président chinois Xi Jinping a annoncé son engagement à atteindre le pic d’émissions de carbone avant 2030 et que le pays s’engage à atteindre la neutralité carbone d’ici 2060. Cet objectif ambitieux ne pourra s’atteindre qu’à travers de profonds changements dans trois secteurs : la production d’énergie, l’industrie et les transports.

La stratégie chinoise en matière de production d’énergie peut paraître ambiguë. En effet, le gouvernement chinois a donné depuis le début de l’année 2020 son feu vert à la construction de plus de centrales à charbon que sur les années 2018 ou 2019.

Néanmoins, le potentiel solaire et éolien est gigantesque pour atteindre la neutralité carbone : avec une base installée de 213GW de solaire et 231GW d’éolien à fin 2019, il faudrait que la Chine atteigne 2200GW de solaire et 1700GW d’éolien d’ici 2060, selon IHS Markit.

La chute du prix de l’énergie verte observée lors des attributions de contrats plaide pour une accélération de leur déploiement, même sans subventions gouvernementales, ce qui bénéficiera, par exemple, aux fabricants chinois Longi pour les panneaux solaires et Goldwind pour les turbines éoliennes.

L’électrification des transports sera aussi décisive pour l’objectif de neutralité carbone, étant donné que la génération d’électricité proviendra de sources sobres en carbone. La Chine est déjà le plus gros producteur de batteries pour les véhicules électriques, avec des fabricants telles que CATL et BYD. Le pays détient également la plus grande flotte au monde de véhicules utilitaires et de bus à pile à combustible. La société canadienne Ballard Power est le fournisseur de technologie pour environ 45% de la flotte chinoise, grâce à son partenariat avec Weichai. La perspective d’amélioration des rendements et la baisse du coût des batteries rendra le coût total de possession des véhicules électriques plus compétitif que les véhicules à carburant fossile, le principal frein à l’achat aujourd’hui. À titre illustratif, le producteur de véhicules électriques américain, Tesla, a annoncé qu’il espère réduire le coût du stockage d’électricité de 56% d’ici 2025.

En revanche, pour atteindre la neutralité carbone, la Chine doit aller plus loin et l’industrie sera le domaine le plus difficile à décarboner. La fabrication d’acier, de métaux comme l’aluminium et le cuivre, les produits chimiques et le ciment sont les segments les plus émetteurs, représentant 90% de la consommation d’énergie industrielle chinoise.

Reconnue par l’UE comme la molécule au service d’une économie propre, le développement de l’hydrogène vert est une étape cruciale pour atteindre l’objectif de neutralité carbone. Le coût des électrolyseurs utilisés pour la production d’hydrogène vert est aujourd’hui deux à six fois moins cher en Chine que dans les pays occidentaux, ce qui lui donne de l’avance pour arriver à un hydrogène vert plus compétitif que l’hydrogène gris, qui est lui dérivé de sources fossiles. Cette forte demande d’hydrogène vert attire également l’intérêt des acteurs européens, comme le leader mondial de l’hydrogène, Linde, qui a signé plusieurs contrats et détient un positionnement important en Chine.

Ainsi, l’impact de l’objectif de neutralité carbone 2060 ambitionné par la Chine sur le reste du monde dépendra des modalités de son exécution. L’annonce du prochain 14e plan quinquennal, pour la période 2021-2025, sera l’occasion pour le gouvernement chinois de démontrer que son plan tiendra la longue route.