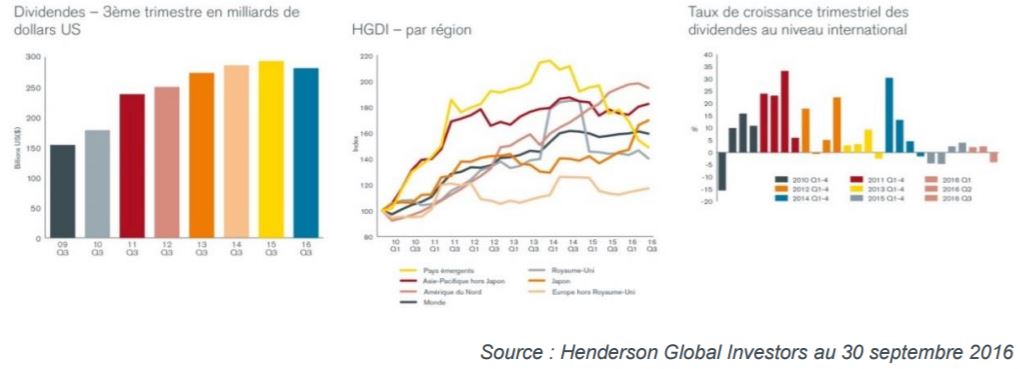

Tout d’abord, les dividendes extraordinaires ont diminué, en particulier aux États-Unis. Ensuite, le troisième trimestre est marqué par le pic saisonnier de certaines régions dont les dividendes progressent faiblement, à l’heure actuelle, tels que les pays émergents, l’Australie et le Royaume-Uni. Pour finir, la croissance des dividendes aux États-Unis s’est ralentie. Un ralentissement de ce pays qui est le plus important contributeur de dividendes, a une incidence significative sur le total. Les dividendes sous-jacents, après ajustement des effets de change, des dividendes extraordinaires et d’autres facteurs, ont diminué de 0,3 %.

Principaux points-clés

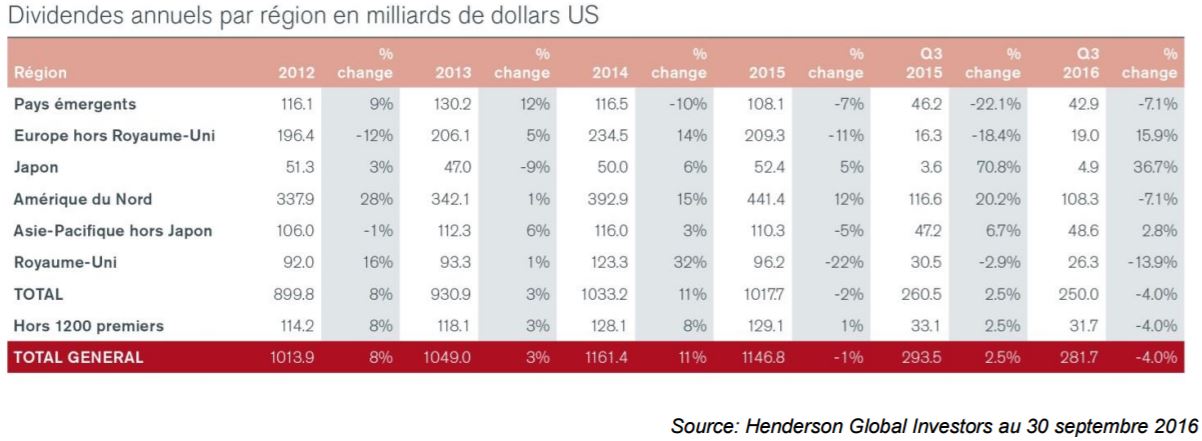

- Les dividendes totaux ont chuté de 4 %, à l’échelle internationale, pour atteindre 281,7 milliards de dollars US au cours du 3ème trimestre, leur plus faible performance depuis le deuxième trimestre 2015

- La baisse des dividendes extraordinaires aux États-Unis a eu une incidence significative sur la croissance des dividendes totaux mais la croissance des dividendes sous-jacents américains s’est également ralentie

- Les principaux payeurs de dividendes au cours du 3ème trimestre, la Chine, l’Australie et le Royaume-Uni, ont connu une faible progression

- Les dividendes sous-jacents (après ajustement des dividendes extraordinaires, des effets de change et des autres facteurs) ont diminué de 0,3 %

- Henderson a légèrement réduit ses prévisions de croissance des dividendes pour 2015, de 0,9 % pour les dividendes totaux et de 1 % pour les dividendes sous-jacents

- Les dividendes totaux, à l’échelle internationale, devraient désormais atteindre 1160 milliards de dollars US en 2016

Les États-Unis payent les deux cinquièmes des dividendes à l’échelle internationale et leur évolution a donc une incidence significative sur le total. Les dividendes ont chuté de 7 % pour atteindre 100,4 milliards de dollars US au cours du troisième trimestre en raison, principalement, de la non répétition des importants dividendes extraordinaires versés au cours du troisième trimestre 2015. Les dividendes sous-jacents n’ont, toutefois, augmenté que de 3 %, ce qui correspond à la croissance la plus lente des dividendes américains depuis la crise financière et fait suite à la décélération qui s’est enclenchée il y a un peu plus d’un an. Le ralentissement fait suite à la croissance plus modérée des bénéfices aux États-Unis en raison, en partie, de la solidité du dollar US, mais reflète également la hausse du niveau d’endettement des sociétés américaines, ce qui les a conduites à essayer de préserver les flux de trésorerie.

Les faibles résultats enregistrés au cours du 3ème trimestre reflètent également les pics saisonniers de certaines régions dont les dividendes progressent, à l’heure actuelle, plus lentement que le reste du monde. Ces pays sont l’Australie, la Chine, et certains marchés émergents ainsi que le Royaume-Uni.

Les sociétés australiennes payent la majeure partie des dividendes de la région Asie-Pacifique, hors Japon, au cours du troisième trimestre et plus des deux cinquièmes du total annuel du pays sont payés au cours de cette période. L’Australie a réalisé la plus mauvaise performance de la région, les dividendes atteignant 18,2 milliards de dollars US ce qui correspond à une baisse de 6,9 % des dividendes totaux, malgré la solidité de la devise. Les dividendes sous-jacents australiens ont diminué de 10,2 %, BHP Billiton, le conglomérat minier, réduisant son dividende de plus de 2 milliards de dollars US au cours du troisième trimestre, avant que son plus petit concurrent, Rio Tinto, ne suive son exemple. Le secteur financier australien est, de loin, le secteur le plus important, versant les trois cinquièmes des dividendes annuels. Les dividendes versés par les banques se sont, jusqu’à présent, maintenus au même niveau, en dépit des inquiétudes relatives à la poursuite du boom du crédit du pays et à un éventuel nouveau renforcement des contrôles réglementaires sur les besoins en capitaux. ANZ a fait exception à la règle, le nouveau PDG réduisant légèrement le dividende afin de protéger les ratios de capital de la banque.

Les dividendes des marchés émergents ont chuté pour le troisième trimestre consécutif. Ils ont atteint 42,9 milliards de dollars US, ce qui correspond à une baisse de 7,1 % des dividendes totaux et de 7,7 % des dividendes sous-jacents. La Chine est, de loin, le plus gros payeur des marchés émergents, et les dividendes du pays sont sous pression. Les dividendes devraient, en 2016, diminuer pour la deuxième année consécutive. Les sociétés chinoises réduisent leurs dividendes, en particulier sur le secteur bancaire, qui cherche à protéger ses bilans vulnérables face à la hausse des créances douteuses. China Construction Bank, le plus important payeur de dividendes au cours du troisième trimestre a, par exemple, réduit ses dividendes de 1,8 milliard de dollars US cette année, ceux-ci atteignant désormais 10 milliards de dollars US sur l’année. Les banques payent, à elles toutes, plus de 80 % des dividendes chinois ce qui permet de mieux comprendre pourquoi les dividendes totaux chinois ont diminué de 4,5 % pour atteindre 24,6 milliards de dollars US, soit une baisse de 10,8 % des dividendes sous-jacents.

Les investisseurs internationaux sur les actions britanniques ont vu leurs dividendes diminuer de 13,9 %, par rapport au 3ème trimestre 2015, pour atteindre 26,3 milliards de dollars US, cette forte baisse reflétant principalement la dévalorisation de la livre sterling suite au vote de sortie du Royaume-Uni de l’Union Européenne. Les dividendes sous-jacents britanniques ont quand même diminué de 2,9 % suite aux importantes réductions des principales sociétés du secteur minier cotées au Royaume-Uni, telles que Glencore et Rolls Royce.

Le troisième trimestre est généralement une période peu importante pour le Japon et l’Europe. Les dividendes totaux japonais ont continué d’augmenter rapidement grâce à la solidité du Yen mais la croissance des dividendes sous-jacents a été plus lente, les bénéfices des sociétés étant plus modérés. L’Europe reste bien placée pour réaliser une excellente année. L’Espagne domine le 3ème trimestre et les dividendes du pays devraient être plus faibles que ceux de leurs voisins européens ce qui a masqué la croissance continue du reste de la région.

Henderson a légèrement revu ses prévisions pour l’année 2016 à la baisse. Les dividendes totaux devraient désormais augmenter de 0,9 % par rapport à l’année 2015, ce qui correspond à une hausse de 1 % des dividendes sous-jacents. Les dividendes, à l’échelle internationale, devraient atteindre 1160 milliards de dollars US.

Alex Crooke, Directeur de la gestion actions internationales à fort rendement chez Henderson Global

Investors a déclaré : « La croissance des dividendes, à l’échelle internationale, a été relativement terne cette

année. La tendance la plus significative a été la baisse de la croissance des dividendes américains qui est

actuellement la plus faible jamais enregistrée depuis le lancement de l’indice en 2009. Ceci n’est pas vraiment

une source d’inquiétude. Il était nécessaire que la croissance des dividendes aux États-Unis retourne à un

niveau plus durable après deux années de progression à deux chiffres. Les États-Unis ont été le moteur des

dividendes mondiaux au cours des deux dernières années et ce ralentissement permet largement d’expliquer

la perte de vigueur de la croissance des dividendes à l’échelle internationale. La solide performance de

l’Europe signifie que la croissance des dividendes sous-jacents de la région pourrait désormais être plus

importante que celle de l’Amérique du Nord cette année, mais ceci ne suffira pas à compenser la faiblesse

plus importante que prévue enregistrée dans le reste du monde comme par exemple en Chine, en Australie

et au Royaume-Uni.

Notre recherche montre que les investisseurs dépendent fortement, dans certaines régions, d’une petite

poignée de secteurs ou de sociétés, pour la génération de leurs rendements. Les taux de change ont, par

ailleurs, été extrêmement volatils ces derniers temps. L’adoption d’une approche mondiale, sur le marché des

actions à fort rendement, permet donc de réduire les risques et d’accroître les opportunités disponibles, ce qui

permet aux investisseurs d’avoir accès à des titres capables d’augmenter leurs dividendes de façon attractive,

ce qu’un investissement sur leurs marchés locaux ne pourrait pas leur offrir. »