Le marché est divisé entre un marché à revenu fixe qui croit à une stagnation séculaire aux États-Unis et en Europe et un marché des actions qui suppose que la croissance se poursuivra à un rythme régulier sur le long terme, avec des sociétés de croissance qui s’étendent rapidement dans des secteurs matures et non cotés - bien qu’il y ait des limites claires à cela, par exemple, dans l’industrie manufacturière ou le secteur minier. Alors qu’il faudra peut-être quelques trimestres pour comprendre quel équilibre prévaudra, le débat devrait de plus en plus décider de la performance des actifs risqués à l’avenir, car cette dualité est finalement instable.

Le principe de la stagnation séculaire

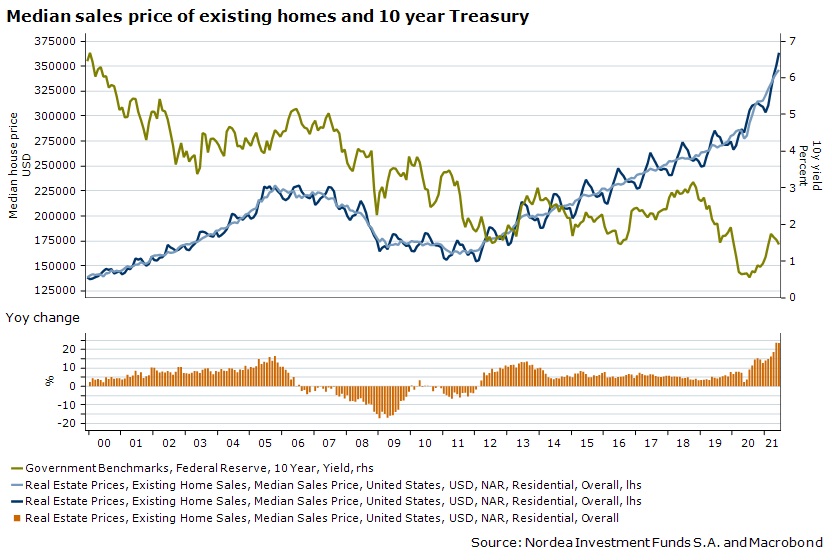

Ce scénario à la baisse pour la croissance à long terme est celui que les titres à revenu fixe recherchent le plus, car il s’agit d’une simple continuation de ce qu’ils font depuis des décennies, à savoir, allonger la durée, développer l’effet de levier et prendre des risques de crédit. Il repose sur les prémices suivantes :

1. Une économie dont la population est vieillissante et dont le secteur des services est de plus en plus important et de moins en moins efficace est une économie qui croît plus lentement. Cela décourage les investissements en capital et en technologie, en particulier dans les secteurs matures. Un tel équilibre d’inflation et de croissance faibles peut devenir auto-réalisateur, comme cela s’est produit au Japon et, dans une moindre mesure, dans la zone euro.

2. La politique monétaire a beaucoup de mal à modifier l’équilibre, surtout sans l’aide de la politique budgétaire. La réforme structurelle devient de plus en plus difficile sur le plan politique lorsque la croissance est limitée pour absorber la capacité de travail excédentaire dans d’autres secteurs. Une fiscalité lourde et une dette importante limitent le capital disponible pour le secteur privé et pourraient contraindre certains pays à l’austérité.

3. La concurrence des marchés émergents bon marché freine considérablement l’industrie manufacturière et certains services par le biais de l’externalisation, et ce phénomène s’accentuera à mesure que l’Occident assumera davantage la responsabilité de ses coûts de pollution.

4. Les banquiers centraux ont tendance à être prisonniers de leurs paradigmes et pourraient ne pas anticiper la prochaine crise bancaire, celle-ci survenant de manière inattendue.

Les arguments en faveur d’une croissance à long terme

Des politiques monétaires et fiscales très agressives dans de nombreux pays développés signifient que les attentes concernant la croissance à long terme ont changé. Les travailleurs sont de plus en plus présents sur le marché du travail et même les secteurs matures voient l’avenir d’un bon œil en innovant et en se numérisant.

Les conditions de financement faciles soutiennent un rythme rapide d’innovation, de numérisation, d’automatisation, d’analyse des données et d’amélioration des infrastructures. En effet, les licornes commencent à se répandre dans le monde entier, au-delà de la Chine et des États-Unis, en Europe et en Inde.

Qu’est-ce que cela signifie ?

La question est donc de savoir si l’ensemble des politiques monétaires, numériques, écologiques et fiscales sont suffisantes pour éviter les forces de la stagnation séculaire. La réponse est provisoirement que les Européens n’en font peut-être pas assez car ils sont trop conservateurs et que les États-Unis en font assez mais pourraient être trop concentrés sur l’infrastructure de l’ancienne économie. L’issue de cette situation dépendra des décisions que l’Europe et les États-Unis prendront dans les années à venir et, à cet égard, les perspectives sont encourageantes. Espérons donc qu’ils agiront rapidement avant que les anciennes forces séculaires ne reprennent le dessus. En cas d’échec, un fonds multi-actifs défensif axé sur les actions stables peut se révéler intéressant.