Dans le cadre de l’accord de Paris, plusieurs pays ou zones ont annoncé avoir un objectif de neutralité carbone à horizon 2050 (Union européenne ou Japon, par exemple) ou 2060 (Chine). Parmi les mécanismes mis en place, les marchés du carbone ou système d’échange de droits d’émissions, et la taxe carbone, visent tous deux à réduire les émissions de CO2 en faisant payer les émetteurs pour les inciter à agir en ce sens. Dans les marchés du carbone, les autorités mettent un plafond (« cap ») aux émissions et allouent des droits à polluer et c’est ensuite un marché d‘échange qui fixe le prix du carbone. Dans le cadre d‘une taxe carbone, ce sont les pouvoirs publics qui déterminent directement le prix du carbone. Nous nous focaliserons dans ce texte sur les marchés du carbone.

C’est dans l’Union Européenne que le système d’échange de quotas d’émissions (SEQE) a vu le jour en premier, en 2005 [1] . D’autres zones ont ensuite suivi : Nouvelle-Zélande (2008), Suisse (2008), Kazakhstan (2013), Corée du sud (2015), Australie (2016), Canada (2019), Mexique (expérimentation de 3 ans à partir de 2020). Par ailleurs, plusieurs collectivités locales ont également lancé ce type d’initiatives au Canada, aux Etats-Unis, en Chine et au Japon.

Globalement, les mécanismes ETS se sont développés plus rapidement que les taxes « carbone ». Mais certains pays ont mis en place les deux mécanismes à l’instar de la France avec la Contribution Climat-Energie lancée en 2014. D’autres pays comme l’Allemagne ont appliqué un système national d’échange de droit sur des secteurs qui n’étaient pas couverts par le système européen afin d’accélérer la baisse de leurs émissions.

La Banque mondiale indiquait fin 2020 que les systèmes d’échange de quotas en fonctionnement couvraient 3,9% des émissions totales de gaz à effet de serre (GES). En Europe, les secteurs concernés par le marché EU ETS représentent un peu moins de la moitié des émissions de l’UE.

Depuis sa création en 2005, il a fallu procéder à de nombreux ajustements pour renforcer l’efficacité du marché européen. De nouvelles mesures devraient être adoptées à l’été 2021 afin de mettre le marché en adéquation avec les nouveaux objectifs climatiques de l’Union européenne.

Sans entrer dans le détail technique du marché d’échange de droits à polluer européen, revenons sur ses principales caractéristiques, son historique et les enjeux des prochains aménagements.

Un champ d’application qui a ciblé en priorité le secteur de l’énergie et l’industrie

Le marché du carbone européen comprend tous les pays de l’Union européenne mais aussi l’Islande, le Liechtenstein et la Norvège qui ont choisi d’y participer. Depuis le 1er janvier 2020, les systèmes de l’Union européenne et de la Suisse sont reliés par une reconnaissance mutuelle qui permet aux entreprises de restituer des quotas de l’un ou l’autre système.

Le marché européen couvre aujourd’hui 11 000 installations des secteurs de l’énergie, de l’industrie et du transport aérien intra-européen ce qui représente environ 40% des émissions de GES de la zone.

Un système de plafonnement des émissions et d’échange de quotas (« Cap and trade »)

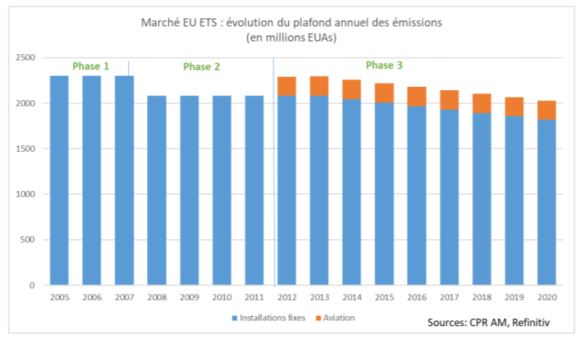

Dans le cadre d’un marché du carbone, un plafond global des émissions de GES des installations du système est fixé. Ce plafond baisse dans le temps pour faire baisser le total des émissions. A l’intérieur de ce plafond, les entreprises reçoivent gratuitement ou achètent des quotas d’émission, qu’elles peuvent échanger les unes avec les autres au besoin. Un quota représente le droit d’émettre une tonne de CO2. La limite du nombre total de quotas disponibles garantit leur valeur. Dans le cadre du système européen, deux limites existent, une pour les installations fixes et une pour le secteur de l’aviation.

Chaque année, une entreprise doit restituer suffisamment de quotas pour couvrir toutes ses émissions sinon des amendes lui sont imposées. Si une entreprise réduit ses émissions, elle peut conserver les quotas excédentaires pour couvrir ses besoins futurs ou bien les vendre à une autre entreprise en manque de quotas. L’objectif est d’inciter les entreprises à faire les investissements pour réduire leurs émissions.

Ce système cherche à obtenir un résultat environnemental en matière de réduction des émissions de GES tout en laissant aux entreprises le choix sur le lieu et la manière de réaliser cette baisse.

Un développement du marché ETS en plusieurs phases

La 1ère phase du marché européen du carbone (2005-2007) a servi de phase d’apprentissage par la pratique. En l’absence de données fiables sur les émissions passées, le plafond global qui s’appliquait aux émissions était basé sur des estimations. L’offre de quotas d’émissions a largement dépassé la demande et le prix des quotas est tombé à zéro en 2007.

Au-delà d’un apprentissage sur les mécanismes de marché, il a également fallu que les différentes parties prenantes mettent en place des infrastructures pour suivre les émissions, en faire le reporting et contrôler les émissions des installations couvertes.

La phase 2 (2008–2012) correspond à la 1ère période d’engagement du protocole de Kyoto où le marché EU ETS devait permettre aux pays de réduire effectivement leurs émissions de CO2.

Plusieurs paramètres ont été ajustés par rapport à la phase 1 et notamment le plafond des quotas qui a été réduit à partir du niveau réel observé pendant la phase pilote afin de rendre le système plus efficace. Mais la crise économique de 2008 a conduit à des réductions d’émissions plus importantes que prévu et à un nouvel excédent de quotas et de crédits qui a fortement pesé sur le prix du carbone pendant toute cette période.

Dans la phase 3, 2013-2020, le plafond des émissions devait baisser de 1,74% par an et plusieurs réformes ont visé à réduire l’excédent de quotas qui s’étaient accumulés et atteignaient 2,1 milliards de quotas en 2013 soit une année entière d’émissions de CO2 du système.

Un gel des quotas a été mis en place en février 2014 afin de réduire les allocations de quotas sur la

période 2014-2016 et de les reporter à 2019-2020. Mais cela n’a pas été suffisant et en 2019, la Réserve

de Stabilité du marché a été créée afin de réduire l’excédent de quotas existant sur le marché du

carbone et d’améliorer la résilience du marché en ajustant les quotas pouvant être mis aux enchères.

C’est ainsi que les 900 millions de quotas issus du gel de 2014-2016 ont été mis en réserve plutôt

qu’aux enchères en 2019 et 2020 comme cela était initialement prévu.

Depuis 2014, la Commission suit également les émissions des secteurs non couverts par les ETS, transport hors aviation et transport maritime international, bâtiments, agriculture et déchets.

D’autres réformes ont également eu lieu pendant cette période. L’attribution de quotas par mises aux enchères est devenue la norme hormis pour les secteurs industriels où la concurrence est forte et où il existe un risque de « fuite de carbone » vers des pays où les entreprises ne sont pas soumises à une réglementation sur leurs émissions.

Quelles réformes envisagées pour la phase 4 (2021-2030) ?

La directive EU ETS révisée de 2018 prévoit une réduction des quotas d’émissions de 2,2% par an et un plafond au volume de quotas de la Réserve de stabilité du marché. L’allocation de quotas gratuits va être progressivement supprimée d’ici 2030 hormis pour les secteurs les plus exposés au risque de délocalisation.

D’ici juin 2021, la Commission va réviser plusieurs volets de sa politique climatique pour répondre aux objectifs qu’elle a récemment adoptés, une réduction des émissions de GES de 55% d’ici 2030 et la neutralité carbone en 2050. Elle pourrait ainsi étendre le champ d’application du marché européen du carbone à d’autres secteurs notamment le transport maritime et le transport terrestre. L’introduction d’un prix minimum ou d’un corridor de prix pour le carbone est également évoquée pour éviter des effondrements de prix comme cela a été le cas au début du marché du carbone.

Le système d’octrois de quotas via mise aux enchères

Dans les phases 1 et 2, les quotas étaient alloués par les Etats membres. A partir de la phase 3, l’allocation des quotas s’est faite à l’échelon européen. La part des quotas d’émissions donnés a été réduite progressivement. Dans l’industrie, 80% des quotas étaient donnés en 2013 et ce n’était plus que 30% en 2020.

La mise aux enchères se fait sur une plateforme commune European Energy Exchange AG (EEX) sauf pour l’Allemagne, le Royaume-Uni (ICE Futures Europe) et la Pologne qui utilisent des plateformes séparées.

Les allocations de quotas entre Etats membres se font en fonction de leur part dans les émissions de GES de l’UE mais 10% des quotas sont réservés aux pays avec les PIB par habitant les plus faibles et 2% sont donnés aux Etats qui ont respecté la baisse de 20% des émissions en 2005.

Les enchères se font à un tour, chaque soumissionnaire doit mentionner le nombre de quotas et le prix souhaité. La fenêtre est ouverte pour 2 heures. Après la fermeture, la plateforme publie le prix de compensation où le nombre de quotas offerts égalise ou dépasse le nombre de quotas demandés. Toutes les offres supérieures au prix de compensation sont acceptées.

Un prix de réserve est fixé avant l’enchère. Si le prix de compensation est inférieur au prix de réserve, l’enchère est annulée. Cela assure un prix minimum au carbone.

Les Etats membres doivent informer la Commission de ce qu’ils font des revenus des mises aux enchères. Ils doivent en consacrer au moins 50% à la lutte contre le changement climatique. En 2019, les Etats européens ont touché près de 15 Mds € grâce à la mise aux enchères de droits à émettre.

Le cycle annuel du marché des ETS

Chaque installation ou compagnie aérienne relevant du marché EU ETS doit soumettre un plan de surveillance à son autorité compétente avant le début de l’exploitation. Les exploitants doivent ensuite déclarer leurs émissions chaque année dans un rapport annuel qui est audité par un vérificateur accrédité indépendant. Il mentionne uniquement les émissions directes de GES d’une installation ou d’une compagnie au cours d’une année donnée car les émissions indirectes liées à la consommation d’électricité ne sont pas couvertes par l’EU ETS. Les exploitants doivent restituer le nombre de quotas équivalent aux émissions directes déclarées. Le rapport annuel sur les émissions de GES doit être conforme au plan de surveillance approuvé.

Quel prix pour le carbone et quelle efficacité du marché ?

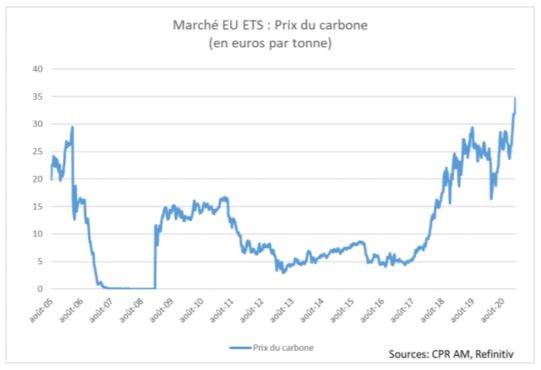

Un excédent de quotas s’est vite mis en place avec pour conséquence un prix du carbone faible voire nul en 2008-2009. La Commission a alors pris plusieurs mesures correctives en reportant des mises aux enchères puis en créant une réserve de marché. Cela s’est traduit par une baisse des excédents de quotas et une forte hausse du prix du carbone à compter de 2017. Une accélération est observée en 2020 malgré une conjoncture économique très défavorable.

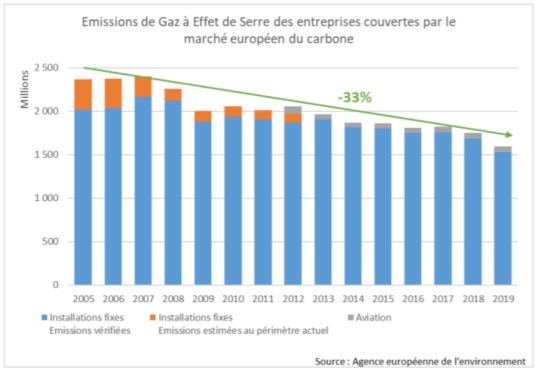

Selon les estimations de la Commission [2], les émissions des installations couvertes par l’ETS ont diminué de près de 800 millions de tonnes entre 2005 et 2019 soit 33%.

Selon une étude américaine [3], le marché EU ETS aurait permis de réduire les émissions de CO2 de 1,2Mds de tonnes entre 2008 et 2016 soit 3,8% des émissions de l’UE sur la période. Les secteurs couverts par les ETS auraient émis 11,5% de plus sans le système EU ETS.

Cette étude met également en avant le fait qu’un marché du carbone peut être efficace pour réduire les émissions même si les prix du carbone sont faibles. Tant qu’un certain nombre d’entreprises réglementées considèrent le marché du carbone comme une politique de réglementation crédible pour l’avenir, cela leur suffit pour qu’elles réduisent leur intensité carbone. L’engagement politique apparaît comme clé dans l’efficacité du dispositif. Le renforcement des objectifs climatiques de l’Union européenne à horizon 2030 envoie un signal clair en la matière.