Les enjeux ESG (Environnement, Social et Gouvernance) augmentent alors que les investisseurs souverains se concentrent sur l’impact

Le dollar américain reste la principale monnaie de réserve mondiale pour le moment, mais les allocations en renminbi augmentent.

L’échelle et l’exposition aux marchés privés favorisent l’externalisation des gérants.

L’inflation galopante a incité les investisseurs souverains à réexaminer la répartition de leurs actifs, les marchés privés en étant les principaux bénéficiaires, selon la dernière étude Invesco Global Sovereign Asset Management. L’étude, qui en est à sa dixième édition, détaille les points de vue de 139 directeurs des investissements, responsables de classes d’actifs et stratégistes senior de 81 fonds souverains et 58 banques centrales, qui gèrent ensemble 23 000 milliards de dollars américains d’actifs.

Le choc de l’inflation impose des choix difficiles

Après une longue période de taux d’intérêt bas et de faible inflation, les investisseurs souverains ont été contraints de revoir leurs hypothèses macroéconomiques et d’ajuster leurs investissements en conséquence. La majorité d’entre eux (59%) ont repositionné leurs portefeuilles en prévision de nouvelles hausses de taux, bien que la forte correction des actions et l’incapacité des obligations à protéger les portefeuilles aient présenté des choix difficiles.

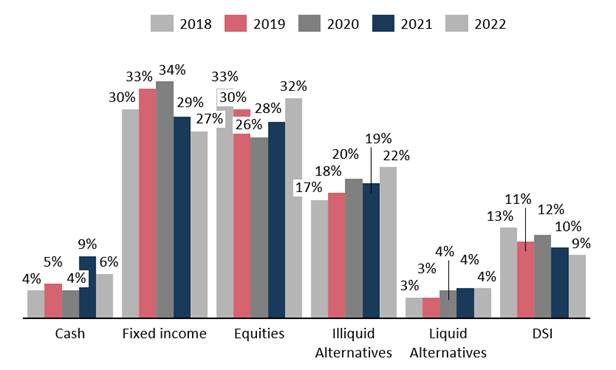

Les allocations en titres obligataires des fonds souverains n’ont cessé de diminuer ces dernières années (Fig.1), mais elles ne sont plus redirigées vers les actions cotées. Ils se tournent plutôt vers les alternatives du marché privé, notamment l’immobilier, le capital-investissement et les infrastructures, dont la plupart (71%) des personnes interrogées reconnaissent qu’elles constituent des couvertures efficaces contre l’inflation. Bien que le flux de transactions et l’offre suscitent certaines inquiétudes quant à l’augmentation des valorisations, les actifs privés constituent désormais, en moyenne, 22 % des portefeuilles des fonds souverains, la proportion la plus élevée jamais enregistrée, ce chiffre atteignant 27 % pour les fonds les plus importants (actifs sous gestion > 100 milliards de dollars US). Au total, les investisseurs des fonds souverains possèdent désormais 719 milliards de dollars d’actifs privés, contre 205 milliards de dollars en 2011. [1]

Figure 1. Quelle est l’allocation actuelle pour les actifs suivants ? (% moyen, fonds souverains uniquement)

L’intérêt pour les actifs privés nous semble amené à se poursuivre. Lorsqu’on leur demande les classes d’actifs auxquelles ils ont l’intention d’augmenter, de maintenir ou de diminuer leur exposition au cours de l’année prochaine, le private equity (capital-investissement) (+29% net) est le plus populaire, suivi de l’immobilier non coté (+23%). En revanche, les personnes interrogées sont assez pessimistes à l’égard des titres obligataires (-12%) et des liquidités (-4%), tandis que le sentiment à l’égard des actions reste globalement inchangé (+1%).

Rod Ringrow, responsable des institutions officielles chez Invesco, commente : « L’incertitude a été le mot dominant dans les conversations des investisseurs jusqu’à présent cette année. Après quelques années relativement prévisibles, le consensus sur la direction de l’économie mondiale s’est brisé. Cette situation, associée à la fin potentielle d’une hausse de plusieurs décennies sur les marchés obligataires, crée une nouvelle toile de fond pour les obligations souveraines.

Si beaucoup se tournent vers les marchés privés pour trouver des solutions, il ne faut pas surestimer le rythme de ce changement. En tant qu’investisseurs à long terme, les souverains font preuve d’une grande prudence et beaucoup n’apportent que des changements progressifs à leurs portefeuilles, adoptant une approche attentiste. »

L’invasion de l’Ukraine compromet l’enthousiasme pour l’Europe

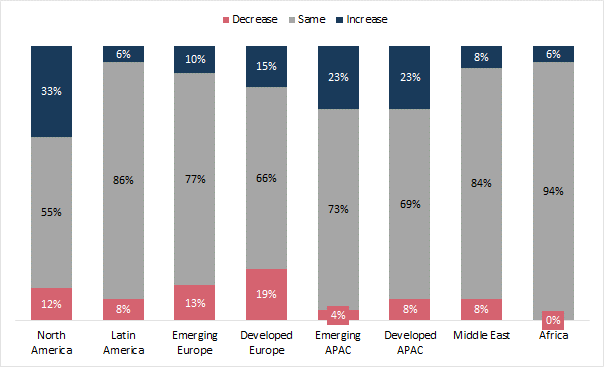

Au début de l’année 2022, de nombreux investisseurs de fonds souverains percevaient bien l’Europe, notamment par rapport aux États-Unis. Toutefois, ce sentiment a changé après l’invasion de l’Ukraine par la Russie, dont les investisseurs craignaient qu’elle rende l’inflation plus difficile à contenir tout en freinant la croissance, posant un risque de stagflation. Sans surprise, l’Europe développée (19%) et l’Europe émergente (13%) sont les zones géographiques auxquelles les investisseurs de fonds souverains sont le plus susceptibles de réduire leur exposition. Les répondants sont plus susceptibles d’augmenter leur exposition à l’Amérique du Nord (33%) et à l’Asie-Pacifique (23%). (Fig. 2)

Figure 2. Evolution des allocations en fonction des régions dans les 12 prochains mois (% de mentions, fonds souverains uniquement)

Précédemment, l’étude avait déjà fait état de niveaux élevés de flux de capitaux des fonds souverains vers la Chine. Toutefois, les avis sont mitigés cette année. La majorité (52%) des fonds souverains ont déclaré qu’il était plus difficile d’investir en Chine que l’année dernière. Cependant, d’autres ont noté que son niveau d’intégration dans le commerce et les marchés mondiaux - notamment l’interdépendance des économies américaine et chinoise - pourrait atténuer le risque géopolitique posé par l’invasion russe en Ukraine.

Les rapports sur la disparition du dollar sont exagérés, pour l’instant

Le gel des réserves de change de la Russie en réponse à l’invasion de l’Ukraine a déclenché un débat sur le rôle du dollar américain (USD) en tant que monnaie de réserve dominante dans le monde, d’autant plus que son allocation en tant que part des réserves des banques centrales mondiales ne cessait de diminuer depuis des années : entre 2016 et 2021, elle est passée de 65,4 % à 58,8 %.

Bien qu’il y ait un large consensus sur le fait que la guerre entre la Russie et l’Ukraine aurait un impact limité sur l’USD, les banques centrales interrogées reconnaissent que le renminbi (RMB) continuera de croître et pourrait avoir un impact sur le statut de l’USD dans les années à venir. Une majorité non négligeable (63 %) des banques centrales ont désormais des allocations de RMB, contre 40 % en 2018, et la plupart des banquiers centraux considèrent leur position comme sous-pondérée, avec l’intention de l’augmenter dans les cinq prochaines années. Le RMB ne représente encore que 2,8 % des réserves de change, mais comme l’a dit un banquier central européen, « la position du dollar américain est forte aujourd’hui, mais sa position peut changer de manière significative, notamment avec la montée en puissance de la Chine en tant que superpuissance économique dans la prochaine décennie. »

Les fonds souverains restent prudents face aux actifs numériques

Malgré l’anticipation généralisée selon laquelle les investisseurs institutionnels adopteront les actifs numériques, les fonds souverains ne les considèrent pas encore comme investissables. Seulement 7 % des fonds souverains ont une exposition aux actifs numériques, et une grande partie de cette exposition est constituée d’investissements dans des sociétés blockchain (technologie de stockage) sous-jacentes. La volatilité (68%) et la pression réglementaire (55%) sont les préoccupations les plus courantes, et seulement 15% pensent que les actifs numériques peuvent servir de couverture crédible contre l’inflation.

Cependant, la recherche sur les actifs numériques est en augmentation. En 2018, seuls 12 % des fonds souverains menaient des recherches dans ce domaine ; ils sont désormais 41 %. Les fonds souverains se sentent généralement à l’aise pour investir dans la technologie sous-jacente via des produits de capital-investissement et de capital-risque, et 55 % ont déclaré qu’ils envisageraient d’investir dans le secteur si la bonne opportunité se présentait.

Les enjeux ESG augmentent alors que les souverains se concentrent sur l’impact

Au cours des cinq dernières années, l’adoption de l’ESG par les banques centrales et les fonds souverains a connu une hausse rapide. En 2017, 11 % des banques centrales et 46 % des fonds souverains avaient mis en place une politique ESG. Cette année, ce chiffre s’élève respectivement à 47 % et 75 %. Tant les fonds souverains que les banques centrales reconnaissent que les défis signifient qu’il y a souvent un écart entre les objectifs au sein de leur politique ESG et leur mise en œuvre actuelle. Les défis les plus cités concernent le manque de normes réglementaires claires et la qualité des données.

Alors que l’intégration ESG continue de progresser, l’accent est mis de plus en plus sur la réalisation d’objectifs mesurables. Cela contribue à une utilisation accrue de l’investissement d’impact, qui est considéré comme un moyen pour les fonds souverains de contribuer au financement de la transition vers une énergie à faible teneur en carbone. Cette année, nous avons constaté que les fonds souverains et les banques centrales cherchaient davantage d’opportunités d’impact et qu’un plus grand nombre d’investissements étaient qualifiés d’"investissements d’impact". Le principal critère de ces investissements est qu’ils apportent une contribution positive mesurable, intentionnelle et directe sur le plan social ou environnemental. En conséquence, l’utilisation de l’investissement d’impact est désormais très répandue, et est particulièrement populaire parmi les souverains du développement.

L’échelle et l’exposition aux marchés privés favorisent l’externalisation

En 2021, les fonds souverains ont augmenté le total de leurs actifs sous gestion à 10.5 milliards de dollars US, contre environ 8 milliards de dollars US en 2018 [2]. Cette augmentation, combinée à une plus grande exposition à des domaines compétitifs et ésotériques des marchés privés, a augmenté la complexité opérationnelle et a incité les fonds à rechercher des gérants externes pour les aider à atteindre leurs objectifs.

Certains fonds ont indiqué qu’ils avaient eu du mal à gérer les actifs privés en dehors de leur marché national et qu’ils revenaient sur des décisions prises précédemment pour internaliser les investissements.

Plus de la moitié des fonds souverains ont développé des partenariats stratégiques avec des gérants d’actifs tiers, ce chiffre passant à plus de neuf sur dix pour les fonds souverains d’investissement.

Rod Ringrow ajoute : « Les souverains sont conscients que le passage à une plus grande échelle et l’élargissement des opérations peuvent, en fait, être un obstacle à de bonnes performances. Cependant, les partenariats et l’externalisation ne visent pas seulement à réduire les coûts opérationnels. En réalité, il s’agit plutôt d’exploiter l’expertise des autres qui est de loin le moteur le plus important de l’externalisation.

Délivrer de l’alpha (surperformance par rapport à l’indice) à grande échelle n’est pas facile, en particulier sur les marchés qui nécessitent une connaissance approfondie et une gestion de terrain, il n’est donc pas surprenant de voir les souverains adopter des solutions pour naviguer en " territoire inconnu " afin de faire face à ces défis. »