Alors que la fin d’année approche, il semblerait que les investisseurs aient définitivement tiré un trait sur 2022 : peu d’arbitrages significatifs dans les portefeuilles, une volatilité propre aux phases d’attente ou de bascule, une insensibilité aux nouvelles d’entreprises dans l’expectative des quelques réunions à venir des banques centrales.

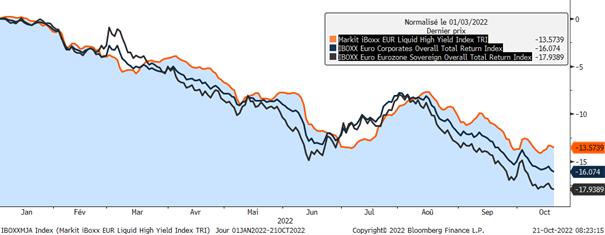

Dans ce contexte, les performances obligataires continuent de se détériorer sur la plupart des catégories avec une modification substantielle par rapport aux mois précédents :

- d’un côté les obligations d’Etat embarquant tout le risque macro, géopolitique, économique et budgétaire pour la rémunération encore la plus faible continuent de se dégrader et de souffrir d’une volatilité extrême

- tandis qu’à l’autre bout du spectre, les obligations high yield, dont les rendements ont souvent largement intégré les risques maximaux sur les entreprises et offrant un coussin élevé de portage pour atténuer la volatilité, semblent se stabiliser et atteindre un point de bascule.

Les obligations d’entreprises dites « de bonne qualité de crédit », peut-être la catégorie la plus risquée actuellement selon nous, continuent de souffrir de leur sensibilité aux taux et voient leurs spreads de crédit encore fortement sous pression, tant ceux-ci avaient été artificiellement comprimés par les achats de la BCE pendant plusieurs années et bénéficient d’un a priori positif des investisseurs, convaincus de leur solidité et cherchant la sécurité dans ces environnement incertains.

Cet a priori positif continue à conduire certains investisseurs à se positionner en priorité sur cette classe d’actifs, considérant que le risque de défaut est moins important et que donc leur capital est mieux protégé.

Pourtant quel est véritablement l’objectif d’un investisseur obligataire en termes de risque ? Est-ce uniquement d’éviter le défaut formel ou bien de perdre le moins possible en cas de matérialisation d’un risque quel qu’il soit ? Beaucoup semblent actuellement se cantonner à la première assertion et se positionnent ainsi sur des obligations de haute qualité de crédit, souvent aux maturités plus longues du fait de deux facteurs : 1/ afin d’avoir un rendement significatif, 2/ parce que les émetteurs de haute qualité peuvent généralement emprunter sur des horizons plus longs, ce qu’ils ne s’étaient pas privés de faire lorsque les taux étaient très bas.

Or, dans le passé récent, les performances ont bel et bien montré que le « high yield » et le « high grade » de maturités équivalentes étaient quasiment de risque identique en termes de potentiel de pertes en début d’année, la différence entre ces deux classes d’actifs venant de l’allocation de ce risque entre composante taux et crédit. Ainsi, à date, les obligations « high grade » qui portent un risque taux important, avaient en réalité un risque de perte plus important. Mieux, les obligations « high grade » labellisées « green bonds » - que de termes anglais mais c’est ainsi qu’ils sont nommés - c’est-à-dire répondant aux sujets de durabilité, de labellisation ISR et autres normes ESG en tous genres, ont en général encore plus chuté en valorisation tant les investisseurs, lorsque les rendements étaient au plancher, se ruaient sur ces actifs et payaient même plus cher pour ces obligations pourtant à peu près équivalentes aux autres, à un autocollant vert près… Pourtant ne dit-on pas que l’ESG permet plutôt de réduire les risques sur un investissement à long terme ?

A long terme peut-être… Mais comme le disait Monsieur Keynes, « à long terme nous serons tous morts » et le risque d’un investisseur doit bien être observé relativement à son horizon d’investissement et non en absolu et justement, à cet horizon relatif, le « high yield » n’est pas forcément plus risqué aujourd’hui pour un investisseur que le « high grade », bien au contraire.

Prenons ainsi deux exemples, peut-être un peu caricaturaux mais qui expliqueront bien notre point de vue sur le sujet :

- Côté High Yield,

L’émetteur Faurecia, dont les obligations 2029 offrent un rendement de 8.5% et cotent 69% du nominal.

En cas de défaut, l’investisseur obtiendrait autour de 40%, niveau moyen de recouvrement pour une entreprise industrielle sans LBO et aux actifs concrets significatifs, soit une perte en capital de 29% (69%-40%) pour un investissement nominal de 100.

Evidemment ce n’est pas là notre scenario central, ni même prudent sur Faurecia et notre hebdo du 30 septembre (lien ici) pourra témoigner de notre confiance dans l’entreprise, tout comme les publications communiquées ce jour qui attestent de la résistance du chiffre d’affaires et de la marge.

- Côté High Grade,

Prenons maintenant une entreprise considérée pour le moment comme très solide, comme pouvaient l’être Kion, Atos ou même Orpea il y a seulement quelques mois… Et appliquons-lui un stress comparable qui pourrait tout à la fois venir, comme dans nos exemples ci-contre d’une chute des ventes, d’un effet ciseau sur le bilan ou d’une controverse. Afin de ne pas stigmatiser ces exemples, purement théoriques, nous prendrons un exemple générique à 3.5% de rendement sur 2029, ce qui correspond à des entreprises comme ASML, Orange ou Total.

Imaginons donc maintenant que l’une de ces entreprises passe, toutes choses égales par ailleurs, en catégorie spéculative BB.

Le rendement actuel des BB à 7 ans et de 7.7%, soit un écartement potentiel de 420 points de base pour un simple passage en BB pour ces entreprises. Rappelons que ce type de dégradation est arrivé maintes fois, notamment à des entreprises comme Renault, Peugeot, Telecom Italia, Lafarge, …

Avec une maturité restante de 7 ans et une sensibilité autour de 6, compte tenu des coupons faibles issus de la période de taux zéro, la perte en capital immédiate résultant d’un tel écartement pour un investisseur serait de plus de 25%.

Alors bien sûr nous pourrons arguer que la perte résultant du défaut de Faurecia reste supérieure, mais notons tout de même que

- L’écart est limité au regard des deux stress tests et rien ne permet d’affirmer que les obligations investment grade représentent actuellement un coffre-fort au sein duquel un investisseur pourrait protéger son capital de manière certaine, à la faveur de la hausse des rendements récente.

- Le cas de défaut est beaucoup plus extrême et binaire et n’a compté que 10% d’occurrence sur la catégorie high yield dans les pics de défauts de 2002 et 2008 et moins de 1% sur la catégorie BB à laquelle appartient Faurecia actuellement…

- Pour une différence de quelques points dans un scenario adverse, le rendement espéré sur la catégorie high yield est deux fois supérieur.

S’il est nécessaire de rester prudent, nous considérons ainsi qu’il est préférable actuellement de se positionner sur des crédits à forte marge et de maturité relativement courte plutôt que de se positionner sur des obligations, dites de haute qualité de crédit, souvent plus longues, alors même que le crédit général se détériore en raison des circonstances macro-éoconomiques. Si le marché a pricé l’essentiel de cette détérioration dans la catégorie high yield et, dans une moindre mesure dans le secteur bancaire, il ne l’a pas encore fait sur les obligations des entreprises les plus grandes et, pour le moment les plus solides, qui bénéficient d’une plus grande inertie sur leurs équilibres financiers mais aussi sur les flux des investisseurs institutionnels, BCE en tête, principaux détenteurs de ces obligations. Quant à la dette privée, si nous en croyons les valorisations que nous avons pu observer dans quelques portefeuilles, elle n’a rien pricé du tout et pourrait être aujourd’hui avantageusement arbitrée par les investisseurs qui le pourraient, en faveur des obligations liquides…