Problème n.1 : la politique de normalisation

Le premier problème de la Fed (et le plus évident d’entre tous) est d’ordre d’économique : comment normaliser les conditions monétaires sans faire dérailler l’économie ? Ceci est un vrai problème de banque centrale. Sans trop insister sur le sujet, la Fed (et dans une certaine mesure la Banque d’Angleterre) va devoir à la fois relever ses taux d’intérêt et réduire progressivement ses programmes d’achat d’actifs. C’est une tâche difficile à tout moment, mais celle ?ci est rendue encore plus dangereuse dans le monde d’aujourd’hui où la demande globale stagne, où la croissance des salaires est minime et où l’inflation reste obstinément faible. En dépit de cela, restons optimistes et imaginons que la Fed va bientôt se lancer dans un resserrement lent mais méthodique des conditions monétaires qui se traduira par une volatilité des marchés, mais qui ne bouleversera pas l’économie mondiale à court terme. « Optimistes », mais loin d’être sûrs.

Problème n.2 : Une communication claire

La mise en place d’attentes appropriées est un élément clé de la normalisation de la politique monétaire. En clair, dites au

marché ce que vous allez faire et puis faites ?le. Si les consommateurs, les entreprises et les investisseurs voient ce qui va venir et

en comprennent les raisons, les dislocations économiques peuvent être atténuées. Alors que la présidente Janet Yellen et son

prédécesseur, Ben Bernanke, ont toujours défendu l’idée d’une plus grande transparence par le biais d’orientations claires et

d’autres outils de communication, le message est devenu un peu plus confus ces derniers temps.

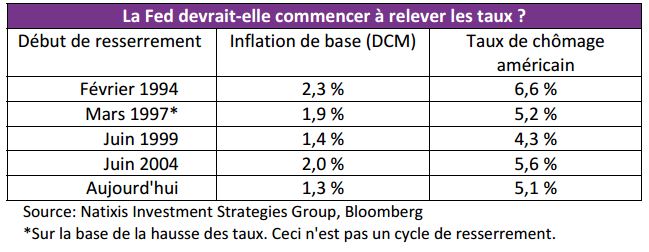

Le double mandat de la Fed en termes de stabilité des prix et de plein emploi devrait rendre les décisions de politique assez

simples. Avant la réunion du FOMC au mois de septembre, le tableau de bord semblait clair :

1) avec un taux de chômage de 5,1%, l’économie américaine parait être au niveau du plein emploi ou proche de celui ?ci ; et

2) les mesures clés de l’inflation en glissement annuel [dépenses de consommation des ménages (DCM), indice des prix et indice

des prix à la consommation (IPC)] étaient inférieures à l’objectif de 2% de la Fed, mais devraient se rapprocher de cet objectif au

fur et à mesure de la chute du chômage.

En résumé, le double mandat aurait dû signifier que la Fed était proche du point de resserrement ? et qu’elle avait tout de même mis un frein en raison du taux un peu trop faible de l’inflation. Cependant, le message de la réunion de septembre a dérapé en raison de discussions sur « Les récents développements économiques et financiers mondiaux » ? à savoir, le ralentissement de l’économie de la Chine et l’impact de celui ?ci sur les marchés émergents.

Pour être juste, le rapport de septembre du FOMC a mis en lumière les développements économiques mondiaux, soulignant la nécessité de « mettre davantage de pression à la baisse sur l’inflation à court terme ». Techniquement, on pourrait interpréter cela en disant que la Fed continuait à opérer dans le cadre de son double mandat. Mais le message a été beaucoup moins clair pour les investisseurs. La Fed aurait ?elle ajouté à sa liste de variables les « développements économiques mondiaux » ? Il n’existe pas d’orientations claires pour une économie mondiale qui ralentit. Comment celle ?ci pourrait ?elle être mesurée ? Pourrait ?elle affecter les plans de la Fed, et si oui, dans quelle mesure ? Comme preuve de cette confusion, le cours des actions a oscillé sauvagement dans les heures qui ont suivi l’annonce. En outre, si le maintien de la ligne sur les hausses de taux a pu être perçu comme optimiste, le S&P 500® a chuté de 5,7% et a baissé dans sept des huit séances boursières qui ont suivi. La Fed n’a pas encore de problèmes de communication, mais elle est sur le point d’en avoir un si elle continue de parler de « développements mondiaux », sans plus de précisions.

Problème n.3 : Le maintien de la crédibilité

Au ?delà de l’incertitude des marchés mondiaux, la Fed pourrait bientôt avoir à faire face à l’ennemi juré de chaque banquier central ? l’inflation. Compte tenu des taux de démographie connus et des tendances de participation au marché du travail aux États ?Unis, toute croissance économique, même modeste, continuera probablement de faire baisser le taux de chômage, le faisant passer en dessous de la barre des 5%. N’ayant vu aucune preuve démontrant que l’inflation se serait séparée du chômage (cf. la courbe de Phillips), la Fed doit maintenant décider jusqu’à ce quel point le chômage peut évoluer avant qu’il ne tombe « derrière la courbe ». Même si la Fed aimerait voir se concrétiser une forme ou une autre d’inflation, elle ne peut laisser les attentes en matière d’inflation partir dans tous les sens, sinon elle perdra sa crédibilité. Une banque centrale sans crédibilité ne sera pas en mesure de gérer efficacement les taux d’intérêt ou la création de crédit. Par ailleurs, le fait d’augmenter brutalement les taux afin de regagner de la crédibilité risquerait de limiter encore plus les marchés et de créer une volatilité inutile au sein de ces derniers. La Fed ne connaît pas encore de problèmes de crédibilité, mais elle est sur le point d’en avoir un si le taux de chômage tombe en dessous des 5% sans une hausse des taux d’intérêt.

Un « equity collar » sur les actions ?

Depuis la fin de 2014, nous sommes plus prudents en ce qui concerne les placements en actions à l’échelle mondiale. Cependant, à l’heure actuelle, nous ne sommes ni trop optimistes ni trop pessimistes. À bien des égards, le gain des actions ressemble à un « equity collar » ? une stratégie qui laisse peu de place aux gains ou aux pertes de taille.

Hausse limitée

À moyen terme, deux facteurs sont susceptibles de limiter les gains en capitaux des actions. Tout d’abord, le ratio P/E prévu pour le S&P 500 est d’environ 17,0x. Ce niveau représente des évaluations qui sont élevées mais non excessives, étant donné le niveau bas des taux d’intérêt.

Sur les marchés des pays développés et émergents, les ratios P/E présentent une tendance similaire. Comme nous l’avons noté précédemment, les actions ne sont pas surévaluées (ce qui impliquerait une chute de leur P/E), elles sont « adéquatement évaluées » (ce qui implique que leur P/E ne devrait pas augmenter). Tout resserrement éventuel de la Fed rendrait encore moins probable une expansion du P/E.

En second lieu, la croissance des bénéfices est peut ?être positive, mais elle devrait rester en dessous de la normale. À près de

10%, les marges bénéficiaires des entreprises américaines devraient continuer à connaître des hausses cycliques. Elles ont

également peu de chances de se développer à partir de ce niveau. Sans amélioration des marges, la croissance des bénéfices ne

peut pas s’écarter trop loin de PIB nominal, qui dans la majorité du monde développé est compris entre 0 et 4%. La croissance

des bénéfices pour le S&P 500 sera probablement plate pour l’ensemble de l’année 2015. Les bénéfices vont peut ?être

s’améliorer quelque peu en 2016 du fait de la stabilisation des profits dans le secteur de l’énergie, mais l’effet sera modeste car

l’énergie ne représente que 7% du S&P 500 et 5% de l’indice MSCI EAEO. Les rachats d’actions restent en vogue, mais ils ne

constituent plus l’élixir magique pour la croissance des bénéfices par action qu’ils étaient autrefois, lorsque les actions étaient

bon marché. Alors que les bénéfices aux États ?Unis ont déjà intégré l’impact de3 la force du dollar, les retombées d’un dollar

plus faible sont peu probables. En résumé, la croissance des bénéfices est susceptible d’être positive, mais modeste.

Dans nos scénarios de risque (définis comme étant peu probables, mais plausibles) consécutifs à la hausse, nous envisageons une plus forte croissance des bénéfices dérivant de l’énergie (voir ci ?dessous) ou un fort rebond de la croissance des marchés chinois et émergents.

Baisse limitée

Alors que nous envisageons une hausse limitée pour les actions (croissance des bénéfices modestes + dividende de 2% sur le S&P 500), nous envisageons une faible probabilité de voir un marché américain baissier. Premièrement, les indicateurs prospectifs tels que l’ISM Composite et les Principaux indicateurs économiques (PIE) montrent qu’une récession à court terme est peu probable. Deuxièmement, la courbe des rendements du Trésor américain continue de connaître une tendance à la hausse, ce qui implique des conditions de crédit favorables. Troisièmement, les coûts de l’essence et du fuel ont diminué de façon significative cette année, et ces économies vont finir par avoir une incidence sur le pouvoir d’achat des consommateurs.

Quatrièmement, les secteurs du logement/bâtiment et de la fabrication/vente automobile semblent afficher une bonne santé et le secteur des services continue de se développer de manière solide (bien que le secteur de la fabrication, d’importance moindre, reste précaire). Ce ne sont guère là les caractéristiques d’une récession ou d’un marché baissier.

Nos pires scénarios de risque prennent en compte une erreur de politique de la réserve fédérale, un déclin des marges de profit ou un ralentissement imprévu en Chine ou l’éclatement de sa bulle du crédit.

L’éventuelle amorce de resserrement des taux de la part de la réserve fédérale, en parallèle avec les incertitudes liées au ralentissement de la Chine, sont des sources potentielles de volatilité à court terme du marché mondial des actions. Cette volatilité sera certainement récompensée par un rendement des actions positif, bien qu’en dessous de la moyenne, dans les prochaines années.