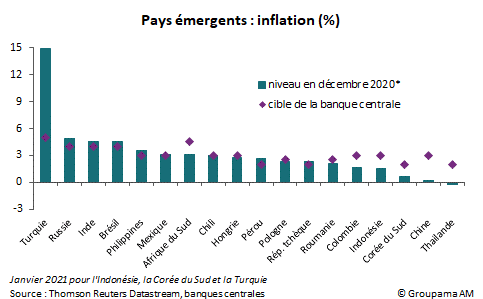

Le contexte inflationniste est tendu dans les économies émergentes (EMs). La hausse des prix à la consommation s’est de nouveau accélérée fin 2020 – début 2021, notamment en Amérique latine et en Europe centrale et orientale. Pour la majorité des pays, l’inflation reste ancrée dans la fourchette haute de la bande de fluctuations autorisées (cf. graphique 1). La dynamique est particulièrement inquiétante au Brésil, en Russie et surtout en Turquie où l’inflation évolue largement au-dessus de la cible fixée par les banques centrales respectives. La situation est moins préoccupante en Asie en revanche. A l’exception de l’Inde, l’inflation demeure modeste, voire absente dans la région.

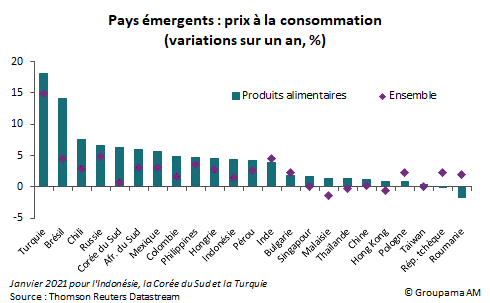

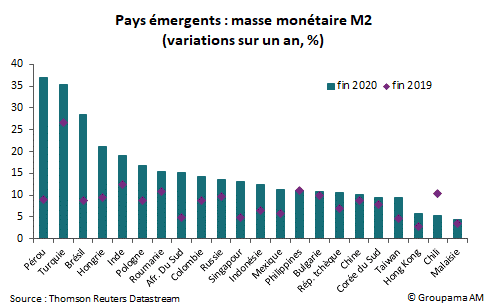

Les sources inflationnistes sont nombreuses. La première concerne la trajectoire des prix des produits alimentaires et agricoles. Ces derniers, dont le poids est élevé dans l’indice général des prix des EMs, ont fortement augmenté au dernier trimestre 2020. La Turquie, le Brésil et dans une moindre mesure l’Inde et la Russie sont les plus touchés (cf. graphique 2). A cela s’ajoute l’inflation par excès de création monétaire, conséquence des politiques monétaires accommodantes mises en place pour faire face à la crise Covid. Là aussi, la Turquie et les pays d’Amérique latine tels que le Pérou et le Brésil sont les plus concernés (cf. graphique 3).

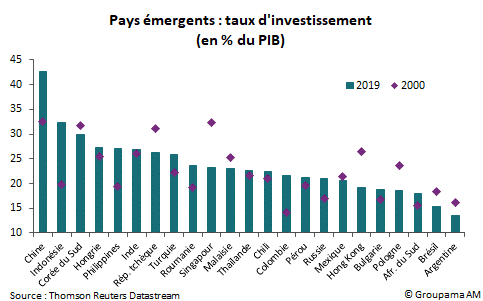

Des facteurs spécifiques sont venus parallèlement entretenir les pressions haussières comme les effets retardés de la dépréciation des devises sur l’inflation importée (Turquie, Brésil) ou l’impact des tensions sur le marché du travail et donc sur les salaires (Hongrie, Pologne, République tchèque). Enfin dans plusieurs pays (Russie, Amérique latine), la crise sanitaire et les mesures de confinement n’ont fait qu’exacerber les pénuries d’offre issues du sous-investissement de l’économie et pesant sur les coûts de production (cf. graphique 4). A noter que la faiblesse de la demande domestique a permis d’atténuer les pressions haussières sur les prix en Asie, notamment en Chine.

Des facteurs spécifiques sont venus parallèlement entretenir les pressions haussières comme les effets retardés de la dépréciation des devises sur l’inflation importée (Turquie, Brésil) ou l’impact des tensions sur le marché du travail et donc sur les salaires (Hongrie, Pologne, République tchèque). Enfin dans plusieurs pays (Russie, Amérique latine), la crise sanitaire et les mesures de confinement n’ont fait qu’exacerber les pénuries d’offre issues du sous-investissement de l’économie et pesant sur les coûts de production (cf. graphique 4). A noter que la faiblesse de la demande domestique a permis d’atténuer les pressions haussières sur les prix en Asie, notamment en Chine.

Les tensions inflationnistes sont appelées à persister dans les pays vulnérables. Les cours mondiaux des produits alimentaires et agricoles vont continuer de progresser en raison du fort rattrapage industriel des pays développés et des pays exportateurs asiatiques. La vigilance doit être de mise sur l’évolution des facteurs entretenant les pressions sur l’inflation sous-jacente, notamment en Turquie et en Europe centrale. Dans ce contexte, les banques centrales des pays concernés n’ont pas d’autres choix que de normaliser voire durcir sa politique monétaire pour contenir le risque. Cela est déjà le cas en Turquie où le cycle de relèvement du taux d’intérêt directeur a débuté fin 2020 et est appelé à se poursuivre au moins jusqu’à l’été. D’autres pays vont probablement suivre le pas et changer de cap en 2021. Au Brésil et en République tchèque, les banques centrales respectives ont signalé la possibilité de hausses des taux directeurs cette année malgré une reprise économique inachevée. En Russie et en Hongrie, la probabilité d’un nouvel assouplissement monétaire s’est aussi réduite.

Les tensions inflationnistes sont appelées à persister dans les pays vulnérables. Les cours mondiaux des produits alimentaires et agricoles vont continuer de progresser en raison du fort rattrapage industriel des pays développés et des pays exportateurs asiatiques. La vigilance doit être de mise sur l’évolution des facteurs entretenant les pressions sur l’inflation sous-jacente, notamment en Turquie et en Europe centrale. Dans ce contexte, les banques centrales des pays concernés n’ont pas d’autres choix que de normaliser voire durcir sa politique monétaire pour contenir le risque. Cela est déjà le cas en Turquie où le cycle de relèvement du taux d’intérêt directeur a débuté fin 2020 et est appelé à se poursuivre au moins jusqu’à l’été. D’autres pays vont probablement suivre le pas et changer de cap en 2021. Au Brésil et en République tchèque, les banques centrales respectives ont signalé la possibilité de hausses des taux directeurs cette année malgré une reprise économique inachevée. En Russie et en Hongrie, la probabilité d’un nouvel assouplissement monétaire s’est aussi réduite.

La stratégie des banques centrales asiatiques sera différente. En l’absence de l’inflation alors que la reprise est fragilisée par le contexte sanitaire incertain, la politique monétaire est appelée à rester accommodante dans la région pour une période prolongée. Dans certains pays, les autorités disposent encore des marges de manœuvre pour de nouveaux assouplissements si nécessaire. C’est le cas notamment des pays de l’ASEAN. L’exception de la région sera chinoise. En effet, le programme de relance économique a laissé place à la priorité d’assurer la stabilité financière et de poursuivre la transition structurelle. Cela a pour implication une politique monétaire plus prudente et neutre. Autrement dit, les autorités s’engagent de nouveau dans un « Stop and Go », ce qui signifie que de nouvelles baisses des ratios de réserves obligatoires des banques sont peu probables cette année. Au contraire, nous attendons à un resserrement des conditions monétaires afin de maîtriser la trajectoire de la dette. Toutefois, des mesures de soutien prudentes et ciblées seront occasionnellement mises en place si l’activité venait à ralentir fortement.