A l’image des aléas météorologiques, les évolutions de plus en plus heurtées des marchés et autres « tempêtes boursières » se manifestent comme autant de ruptures brutales de tendances. L’instabilité accrue des niveaux de risque s’accorde mal avec la vision long terme qui prévalait jusqu’à présent dans la gestion de portefeuilles institutionnels. Celle-ci doit prendre désormais en compte la succession de « régimes de marché » différents comme un élément clef de la gestion du risque.

1. Qu’est-ce qu’un changement de régime de marché ?

Les crises financières nous rappellent fréquemment que les marchés financiers peuvent présenter des états très différents et que les changements peuvent être très rapides. Un changement de régime de marché peut se définir comme une rupture entre deux états/phases de marchés persistants, analogue aux changements de phases observés en physique (gazeux/liquide/solide).

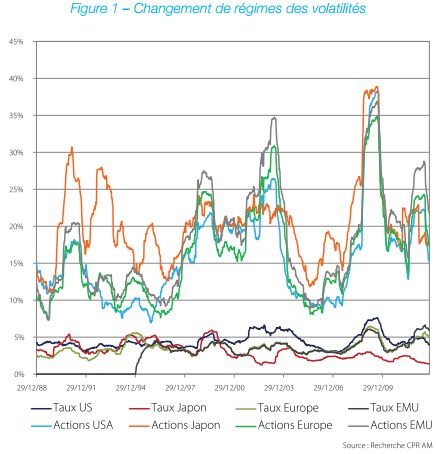

Signalons que nous nous plaçons ici du seul point de vue du comportement des marchés et donc des tendances affectant le niveau de leur valorisation, et non sur un plan macroéconomique ou proprement conjoncturel. Pour reprendre l’analogie citée plus haut, on constate parfois que certains marchés peuvent se « geler » rapidement (perte de la liquidité) lorsque l’aversion au risque des investisseurs augmente (la température baisse) ; c’était notamment le cas fin 2008 sur les marchés des obligations d’entreprises. On observe aussi dans la figure suivante que les volatilités des marchés actions peuvent varier du simple au double en très peu de temps. De plus, les liens entre les marchés peuvent changer brutalement (figure 1).

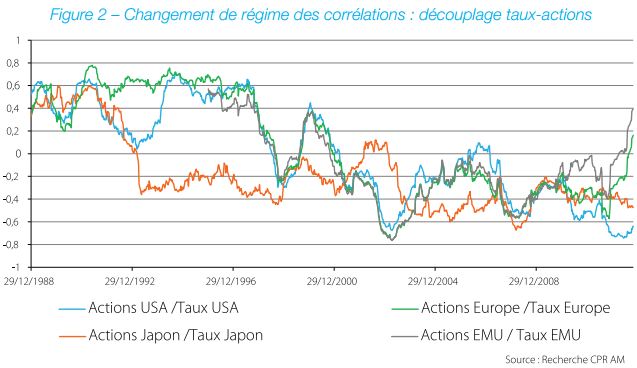

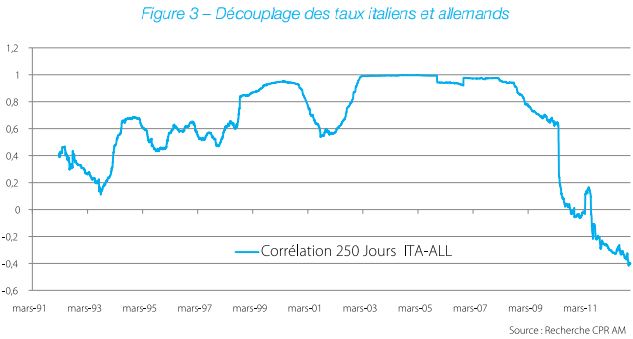

Ainsi, les corrélations augmentent et s’approchent de 1 lors des phénomènes de contagion sur les marchés actions [1]. Elles peuvent aussi chuter vers -1 lors des phénomènes de découplage [2] : par exemple, le « flight to quality » fin 1998 [3] illustré dans la figure 2 et le découplage plus récent des taux allemands avec les taux périphériques en 2012 (figure 3)…

Les changements de régime se manifestent au travers des volatilités et des corrélations, comme nous venons de le voir, mais aussi au travers des performances et des sources de performance des classes d’actifs. Ainsi, il est maintenant bien établi, par exemple, que lorsque l’aversion au risque des investisseurs reste élevée, les stratégies actions à faible volatilité surperforment les marchés actions lors des retours à l’optimisme, les stratégies « value » se révèlent aussi plus intéressantes.

Nous le voyons, il s’agit d’un phénomène complexe dont les manifestations peuvent être multiples.

Prévoir la survenance ou détecter la réalité d’un changement de régime constitue un véritable enjeu afin de mieux calibrer et piloter la prise de risque dans les portefeuilles.

2. Pourquoi s’intéresser aux changements de régime ?

Nous nous sommes intéressés à la notion de changements de régime en finance de marché dès 1997 pour plusieurs raisons :

- Les nombreuses crises financières rencontrées dans les années 1990 avaient mis en avant des changements importants dans le comportement des marchés, notamment le krach obligataire de1994 et la crise asiatique de 1997/1998.

- Les modèles gaussiens étaient déjà très critiqués car ils ne prenaient pas en compte la « leptokurticité » (les queues de distribution) des distributions de probabilité des performances réalisées : les risques extrêmes étaient négligés ou sous-estimés.

- La diversification géographique (actions ou taux) montrait souvent ses limites : elle était la plupart du temps décevante lorsqu’on en avait le plus besoin… Plus tard, on évoqua même un « mythe de la diversification ».

- Nous avons décidé d’élaborer des outils d’aide à la décision pour nous accompagner dans la définition de l’allocation entre actifs. Il était donc indispensable de modéliser le plus librement possible l’incertitude pour pouvoir répondre aux exigences d’une gestion reposant sur la pleine maîtrise des risques.

La première application concrète fut la mise au point d’un modèle propriétaire d’allocation d’actifs qui prenait en compte des prévisions de changement de régime (fin 1998) et qui généralisait le modèle de Markowitz. L’objectif était de définir plusieurs scénarios probabilisés afin d’envisager les alternatives au scénario central même si leurs probabilités restaient ténues, de façon à ne pas être surpris en cas de retournement sur les marchés. Dans un second temps, afin d’ajouter de la flexibilité dans les gestions, nous avons entrepris d’estimer les « timings » de changements de régime (détection) de façon à améliorer nos outils d’aide à la décision. Ces développements nous ont enfin conduits à enrichir certaines techniques d’assurance de portefeuille en tenant compte des points de rupture des régimes de marchés.

3. Comment modéliser l’incertain en prenant en compte des changements de régime ?

La notion de changement de régime dépasse largement la seule sphère financière. Des travaux académiques assez nombreux ont été menés sur ce concept dans différentes disciplines, ce qui fait qu’il y a aujourd’hui un socle théorique assez important. C’était ainsi une question clef dans les télécommunications dans les années 80 [4] : des chercheurs en traitement de la parole testaient alors de nouveaux modèles appelés « Hiddden Markov models » qui permettaient de tenir compte de ruptures dans les signaux issus de la parole. C’est aussi une question clef en traitement d’images (segmentation, discrimination de textures). Les économètres s’y sont intéressés aussi de plus en plus…Puis JamesD. Hamilton, Professeur à l’Université de Californie, a rassemblé tous ces travaux de recherche en 1994 dans son ouvrage de référence [5] « Time Series Analysis », PrincetonUniversity Press. A partir de ce moment, on qualifia ces travaux de « Switching Markov Models » et l’information se propagea dans presque toutes les universités du monde.

Ces modèles permettent de simuler des processus de prix d’actifs (plus généralement de signaux) à partir de plusieurs distributions de probabilités caractérisant chaque régime, dont les transitions sont conditionnées parla réalisation d’une variable aléatoire discrète (régime 1, 2,…). A chaque instant, il existe une probabilité non nulle pour que le processus reste dans le même régime à la période suivante, sinon il changera. Ces probabilités de transition peuvent être constantes ou dépendent d’autres variables.

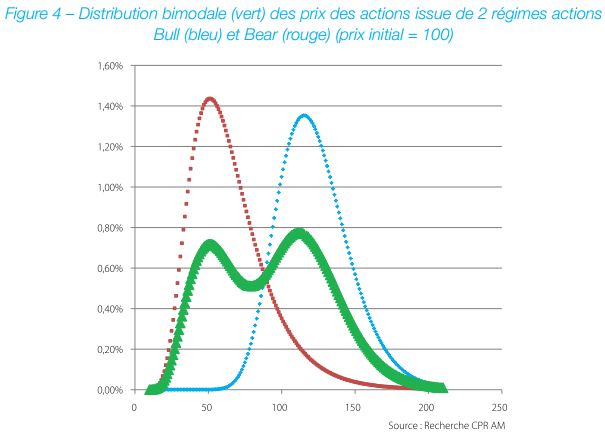

Ces modèles permettent aussi de construire des distributions de probabilités réalistes qui intègrent de vrais changements de régimes : ces lois peuvent être multimodales et « leptokurtiques », comme le montre la figure 4, ce qui permet de répondre aux attaques classiques sur les limites des lois gaussiennes.

De plus, ces approches permettent de modéliser très facilement les phénomènes de contagion et de découplage des classes d’actifs, essentiels à prendre en compte dans les modèles d’allocation d’actifs… (cf. [2]).

Nous disposions d’une clef pour réaliser des outils d’aide à la décision réalistes qui puissent nous aider à modéliser davantage « l’incertain ». Il restait pour nous une difficulté majeure : le calibrage de ces modèles pour qu’ils « collent » le mieux possible à la réalité. Le calibrage de modèles se rapprochant plus d’un art que d’une science, nous n’avons pas adopté les méthodes de littérature scientifique (approche historique) et avons opté pour des méthodes simples, robustes et pragmatiques qui intègrent les prévisions des économistes et des gérants (approche prospective).

4. Comment détecter les points de rupture des régimes de marché ?

Tout notre travail a consisté à déterminer les indicateurs pertinents qui nous permettraient de repérer les points de rupture entre deux phases sur les marchés financiers, et détecter si, pour conserver nos références météorologiques, nous ne passons pas d’un régime anticyclonique à un régime dépressionnaire. Il s’agit donc en quelque sorte de construire un « baromètre ».

Le régime de marché se caractérisant par une tendance, des niveaux de prix et de risque, la rapidité du mouvement observé, notre attention s’est alors portée sur les dynamiques de prix (momentum) qui se sont révélées être des éléments intéressants pour mesurer et déterminer si un phénomène de retournement est en cours. La difficulté réside alors dans le choix d’un jeu de momentum approprié, suffisamment fin pour offrir des capacités de détection sans envoyer de faux signaux. De plus, le type et la fréquence des momentum retenus, n’est pas le même en fonction des classes d’actifs concernées. Nous avons donc commencé nos travaux autour des marchés actions pour les étendre progressivement au marché de crédit puis de taux. Plusieurs indicateurs propriétaires ont été construits. Sans rentrer dans le détail de leur construction qui mériterait de trop longs développements, nous présentons ici le fonctionnement de deux d’entre eux.

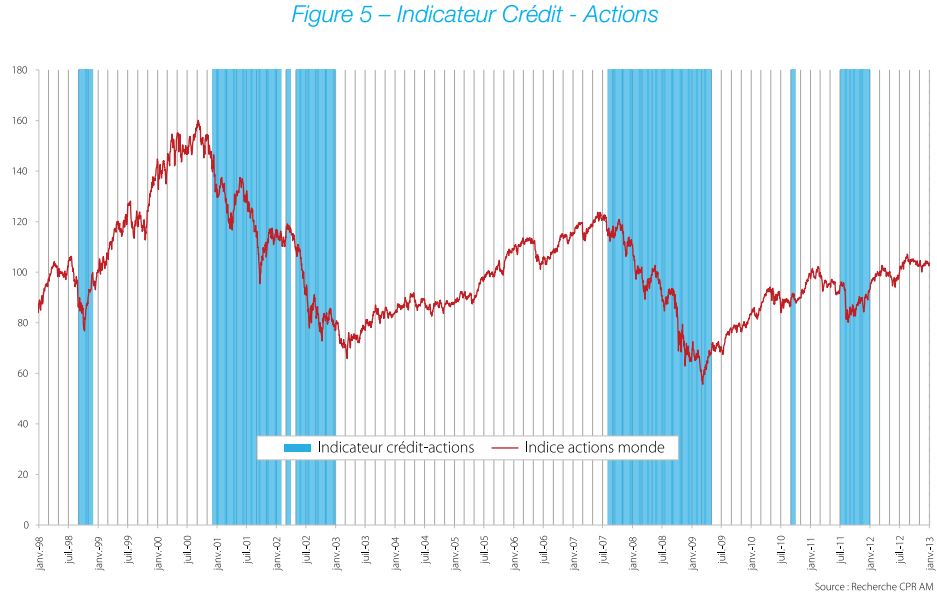

Indicateur Crédit-Action :

L’indicateur Crédit-Action s’appuie sur l’existence de liens entre les marchés du crédit et des actions tout au long du cycle économique :

- en phase de repli, l’endettement excessif crée des tensions sur le crédit et pousse les actions à la baisse ;

- en phase de reprise, l’assainissement du passif comptable pousse le crédit à la hausse, suivi par les actions.

L’indicateur est construit en observant les tendances long terme sur des indices globaux représentatifs des deux marchés.

Il envoie une alerte dès lors qu’une tension est détectée sur le crédit et les actions simultanément (figure 5).

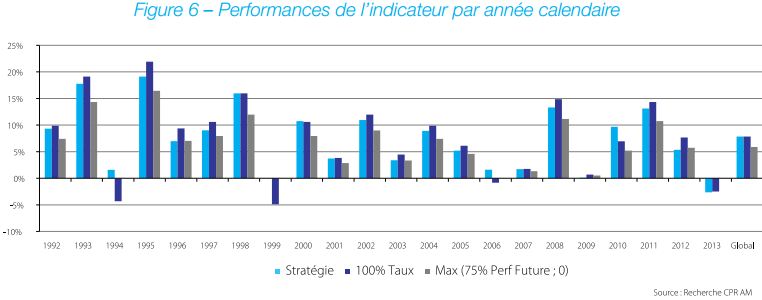

Indicateur Taux :

L’objectif de l’indicateur est de détecter et suivre les grandes tendances sur le Bund, afin de restituer un maximum de la performance de la classe taux lorsqu’elle est haussière, et de limiter les pertes lorsqu’elle est baissière. En régime de « flight to quality » (découplage caractérisé par une volatilité élevée et une corrélation taux/action négative), le signal se positionne sur les taux par défaut.

En régime « normal », un jeu d’indicateurs permet de positionner l’exposition entre l’Eonia (remontée des taux) et les taux en fonction de la tendance observée surleBund. Le « backtest » de l’indicateur(figure 6) a été réalisé en se positionnant sur le Bund lorsque le signal est favorable (« flight to quality » ou régime normal avec une tendance haussière sur le Bund), et sinon sur l’Eonia.

On constate que l’indicateur permet d’éviterles retournements surles taux (1994, 1999 ou 2006) mais conserve la performance à la hausse (asymétrie de la stratégie).

Ces indicateurs fournissent des informations intéressantes pour rendre les gestions plus flexibles lorsque les régimes de marchés sont persistants (plus de 3 mois). Ils ne sont pas adaptés dans des alternances rapides de régimes « Risk ON/Risk OFF ». Pour des changements plus rapides, les frais de transaction deviennent déterminants.

5. Changements de régime et flexibilité

En gestion d’actifs, nous sommes souvent amenés à prendre des décisions « en avenir incertain ». L’utilisation de modèles permet de structurer cette incertitude : ils nous donnent une très grande liberté de modélisation de l’aléatoire et permettent d’embrasser de nombreuses hypothèses, offrant au total la possibilité de déployer des processus beaucoup plus flexibles (flexibilité ex ante). Cette meilleure prise en compte de l’incertitude nous a ainsi permis de concevoir, développer et suivre un modèle d’allocation d’actifs multi-scénarios propriétaire qui peut fournir des allocations par essence très flexibles.

Le développement d’indicateurs permettant de détecter les points de rupture dote la gestion de portefeuilles d’outils de protection efficaces.

Nous montrerons prochainement que l’on peut sensiblement améliorer des techniques d’assurance de portefeuilles en les couplant avec de bons indicateurs de changement de régimes. Cette meilleure prise en compte d’indicateurs nous a permis de concevoir, développer et suivre un modèle propriétaire de protection de portefeuilles qui permet aussi d’ajouter de la flexibilité dans nos processus de gestion (flexibilité ex post). Enfin, la réglementation elle-même accorde aussi intrinsèquement beaucoup d’importance aux phénomènes de changements de régime de marchés. C’est notamment le cas de la Directive Solvabilité II qui appelle les investisseurs à un effort important de modélisation des risques. Nous le voyons, la notion de changements de régime est de plus en plus présente dans les réflexions de Place, elle fait partie des axes permanents de recherche de CPR AM. Les développements qui précèdent n’ont pas d’autre ambition que d’esquisser une brève introduction à propos d’un sujet dont l’ampleur nécessite une veille constante et une réflexion renouvelée eu égard à sa transversalité.