Il y a de bonnes raisons d’être optimistes quant aux perspectives des marchés émergents en 2021. L’actualité vaccinale est encourageante et permet de penser que les vaccins devraient être distribués en grande quantité d’ici le second semestre 2021. Cela devrait permettre à l’activité de se redresser et de soutenir une reprise économique généralisée, plus particulièrement dans le secteur des services.

Les mesures de relance budgétaire et monétaire mises en œuvre par les gouvernements et les banques centrales dans le monde devraient stimuler la reprise des échanges commerciaux internationaux et de la croissance mondiale. Cela devrait être bénéfique pour les marchés émergents.

Les analystes s’accordent sur un prochain affaiblissement du dollar, ce qui devrait soutenir les actifs des marchés émergents.

La crise de la Covid-19 a eu des répercussions défavorables sur les marchés émergents cette année et l’impact humain a été choquant. Le degré de l’impact économique varie fortement d’un pays émergent à l’autre. Par exemple, en Asie du Nord, la Chine, Taïwan et la Corée du Sud ont contenu la propagation du virus relativement mieux que le reste du monde et que les autres marchés émergents.

Cela s’est reflété dans la performance des marchés financiers cette année. De nombreuses raisons expliquent la disparité des performances des marchés émergents. On peut citer notamment des facteurs tels que la faiblesse des systèmes de santé, la rapidité des réponses gouvernementales et la capacité d’apporter un soutien budgétaire, entre autres. Ces facteurs nous rappellent que les marchés émergents ne doivent pas être considérés comme un bloc homogène.

Si certaines économies émergentes sont encore aux prises avec la deuxième vague épidémique, la majorité d’entre elles connaissent une reprise de l’activité. Nos investisseurs et économistes s’attendent à ce que cette dynamique se poursuive en 2021, soutenue par la découverte de vaccins efficaces.

Économies émergentes

David Rees, économiste en chef des marchés émergents : « Les marchés émergents continuent de se remettre de l’impact de la pandémie de Covid-19 qui a sévi cette année. En réalité, de nombreuses grandes économies émergentes se sont contractées moins que ce que nous le craignions initialement, bien qu’elles aient été touchées de plein fouet par le virus.

Par exemple, si les taux de nouveaux cas d’infection restent élevés au Brésil et en Inde, l’assouplissement des restrictions sur l’activité dans le courant de l’année a permis à la demande latente de se concrétiser, ce qui semble avoir entraîné un net rebond de l’activité économique au troisième trimestre.

Après une contraction estimée de -1,9 % cette année, nous prévoyons une expansion de +6,9 % pour les économies émergentes [1] en 2021. Nous pensons que la Chine viendra en tête avec une croissance économique d’environ +9 %.

À l’exception de la Chine, qui devrait connaître une brève phase de déflation, la plupart des marchés émergents devraient traverser une période temporaire de hausse de l’inflation tirée par l’alimentation. Mais après ce cycle de reflation et une fois que la croissance se sera établie à des taux plus normaux, peu de banques centrales seront pressées de durcir leur politique, en particulier si les gouvernements commencent à assainir leurs finances publiques. »

Actions des marchés émergents

Tom Wilson, responsable Actions des marchés émergents : « Le développement de vaccins à haut niveau d’efficacité est positif. Ils devraient permettre une normalisation de la vie sociale et de l’activité économique au second semestre 2021 et jusqu’en 2022, ce qui suscitera une reprise des bénéfices des entreprises. La distribution de vaccins est en cours, même si cela prendra du temps et pourrait s’avérer problématique dans certains marchés émergents.

Dans l’intervalle, la résurgence du nombre de cas d’infection à la Covid-19 a entraîné une nouvelle détérioration de la conjoncture économique mondiale au quatrième trimestre. Le plan de relance budgétaire américain a été retardé et il est possible qu’il ne soit renouvelé qu’après l’investiture présidentielle américaine le 20 janvier. Par conséquent, la croissance mondiale pourrait rester anémique au premier semestre 2021. Cette tendance a été compensée par la reconstitution des stocks des entreprises, qui devrait se poursuivre au premier trimestre. Cela a dopé la production industrielle et le commerce des pays émergents. Parallèlement, le rebond actuel des prix des matières premières devrait bénéficier aux économies émergentes exportatrices nettes de matières premières.

L’issue des élections américaines est importante pour les marchés émergents. Des élections partielles auront lieu dans l’État de Géorgie le 5 janvier, mais nous pensons que les Démocrates n’obtiendront pas la majorité au Sénat. Avec une administration Biden et un Congrès scindé, il est probable que le plan de relance budgétaire sera moins important que si les Démocrates avaient remporté la majorité dans les deux chambres. Néanmoins, les conditions financières devraient rester très accommodantes à court terme.

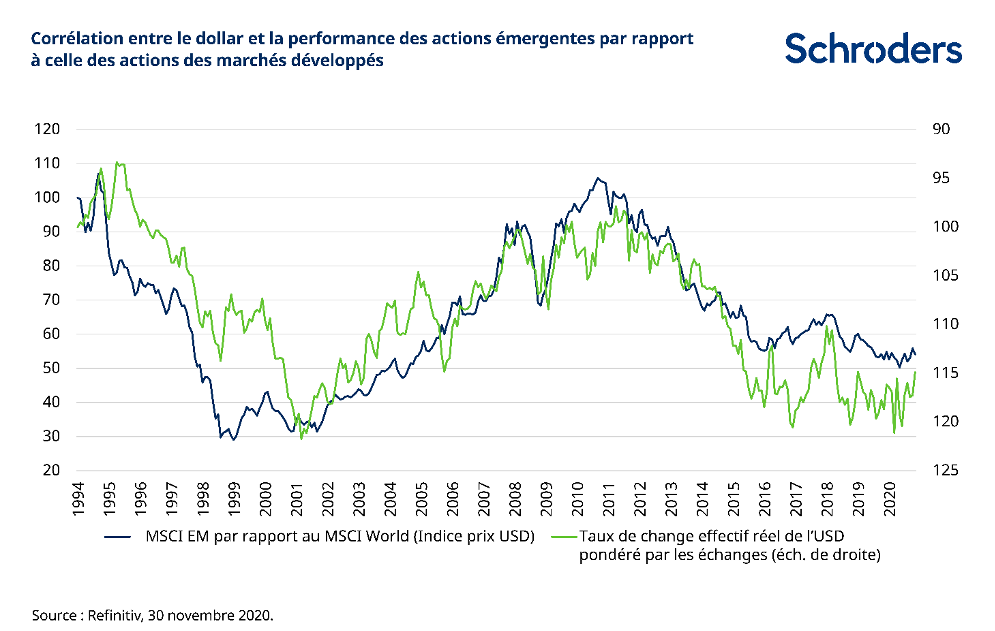

Toutes choses étant égales par ailleurs, une administration Biden signifie probablement un déficit budgétaire plus important aux États-Unis et un dollar plus faible, d’autant plus que le billet vert semble relativement cher et que l’écart de taux d’intérêt avec le reste du monde s’est réduit. Si le dollar continue de s’affaiblir et si l’économie mondiale commence à se redresser, les actions des marchés émergents devraient surperformer celles les marchés développés, comme le montre le graphique ci-dessous.

En ce qui concerne la Chine, les tensions avec les États-Unis devraient persister ; les deux partis considèrent la Chine comme une menace concurrentielle croissante. Toutefois, l’administration de Joe Biden devrait adopter une approche plus méthodique et multilatérale pour gérer les relations avec la Chine.

Les performances des marchés, des devises, des secteurs et des facteurs de style ont été très hétérogènes en 2020. Les pays les plus vulnérables à la Covid-19 économiquement ont sous-performé, tout comme les secteurs cycliques ou sensibles au cycle économique. Le succès des vaccins, conjugué à l’issue des élections américaines, a entraîné un changement significatif dans le leadership sur les marchés émergents. Cela a réduit le risque sur les prévisions pour les valeurs plus cycliques en particulier et les prévisions de bénéfices sont revues à la hausse. Le risque de prévision est la probabilité que les projections soient inexactes, un risque qui augmente généralement au cours des périodes très incertaines comme celle que nous avons connue cette année.

Par ailleurs, les flux de capitaux ont de nouveau afflué vers les actions des marchés émergents. La forte sous-valorisation de nombreuses valeurs cycliques est maintenant corrigée, mais les valorisations restent raisonnables et nous anticipons de nouvelles révisions positives des bénéfices. Nous pensons également que les performances de certains marchés seront dopées par le raffermissement des monnaies, après une dépréciation substantielle.

Les risques comprennent un retournement de l’impulsion du crédit en Chine (variation sur 12 mois du taux de croissance des prêts en pourcentage du PIB), qui peut être un indicateur avancé d’un changement de l’activité économique. À plus long terme, il existe également le risque d’un retrait des mesures de relance monétaire par les banques centrales à mesure que la croissance se redresse. Nous devons également tenir compte des conséquences à long terme d’une dégradation des indicateurs de dette publique dans certains marchés émergents.

À plus long terme, nous anticipons une poursuite de la croissance économique mondiale, un soutien considérable des grandes banques centrales mondiales, un environnement de taux d’intérêt nuls et un monde de faibles performances. Cela suggère que les valeurs de croissance à long terme dotées de modèles économiques peu gourmands en actifs devraient garder la faveur des investisseurs. À l’heure actuelle, si la politique de relance monétaire pure évolue vers une monétisation du déficit budgétaire (qui revient à faire marcher la planche à billets), nous pourrions assister à un assouplissement budgétaire persistant et à un environnement reflationniste. »

Dette émergente

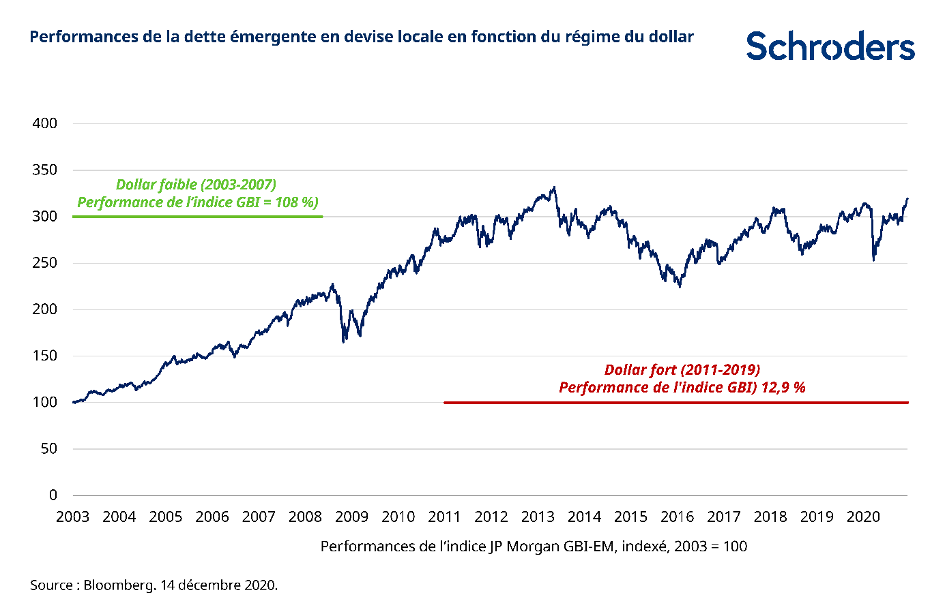

James Barrineau, responsable de la stratégie Global EMD « Selon nous, il est à prévoir que le dollar s’affaiblira au cours des prochains trimestres. Au début des années 2000, une forte augmentation du déficit de la balance courante américaine s’est accompagnée d’un cycle d’affaiblissement de la devise. Dans un tel scénario, la valeur des biens et services importés est supérieure à la valeur des biens et services exportés.

Or, la trajectoire semble bien orientée pour une augmentation des déficits de la balance courante et du budget aux États-Unis. Si cela se produit, cela devrait soutenir les actifs des marchés émergents en général, mais surtout la dette en devise locale. Comme le montre le graphique ci-dessous, la dette en devise locale, mesurée par l’indice JP Morgan GBI-EM, a généré des performances particulièrement solides dans le contexte de faiblesse du dollar entre 2003 et 2007.

Nous estimons que les devises des marchés émergents sont généralement sous-évaluées. Cela vaut moins pour les pays asiatiques que pour l’Amérique latine. Les taux d’intérêt locaux ont baissé et atteignent des niveaux historiquement bas. Malgré cela, par rapport aux marchés développés, ils offrent encore un gisement de valeur si l’on compare aux écarts historiques.

La variabilité de l’inflation a diminué sur le long terme sur l’ensemble des marchés émergents. Par conséquent, nous pensons que les taux d’intérêt resteront stables à ces niveaux et que la plupart des banques centrales ne durciront pas leur politique lorsque la croissance économique reprendra en 2021.

Pour la dette émergente libellée en dollar américain, l’écart de rendement (spread) entre la dette de qualité/investment Grade et les titres du Trésor américain n’est que de 14 % en dessous des niveaux pré-pandémiques. Les gouvernements ont disposé d’une marge de manœuvre pour augmenter leur déficit budgétaire sans compromettre sérieusement leur notation de crédit. Et les spreads par rapport aux titres américains de même qualité sont suffisamment attractifs pour attirer les investisseurs qui ne sont pas contraints d’investir dans la dette émergente. Par conséquent, même si les performances ne sont pas attractives par rapport à la dette émergente en devise locale ou à la dette émergente à haut rendement, elles devraient bien se classer parmi les autres obligations mondiales.

Dans l’univers du haut rendement sur les marchés émergents, les spreads restent nettement supérieurs aux niveaux pré-pandémiques. Sachant que les difficultés créées par une période de croissance plus faible et d’augmentation des dépenses menaceront la stabilité de la notation de crédit des gouvernements et des entreprises, nous n’envisageons pas de resserrement des spreads vers des niveaux beaucoup plus bas. Toutefois, des rendements de l’ordre de 6 à 8 % pour de nombreux crédits devraient être attractifs. Toute bonne surprise concernant la croissance mondiale pourrait justifier selon nous une baisse des spreads dans ce segment. »