Le moins que l’on puisse dire est que les dernières interventions publiques des membres de la Fed n’ont pas été limpides, que celles-ci portent sur les perspectives économiques, la conduite de la politique monétaire ou l’évolution du marché obligataire. En réalité, les circonstances actuelles (pandémie, soutien budgétaire d’une ampleur inhabituelle, retour des pressions inflationnistes) sont exceptionnelles et rendent la communication de la Fed impossible, puisque cette dernière se doit d’envisager des risques contradictoires. Par ailleurs, le brouillage des lignes entre politiques monétaire et budgétaire nuit à la clarté du message.

La Fed est confrontée à trois incertitudes économiques majeures

Reprise de l’épidémie ou pas ? Dans leurs projections économiques, les membres du FOMC ne peuvent exclure l’hypothèse d’une mutation du virus, qui induirait un nouveau choc pour l’économie, et se trouvent dans la quasi-obligation de considérer un scénario « baissier ».

Surchauffe ou pas ? Après les 4000 Mds $ de soutien budgétaire votés en 2020, le plan Biden de 1900 Mds $, en train d’être adopté, emmènera le PIB au-dessus de son potentiel en 2021, mais personne ne sait réellement avec quelle amplitude il le dépassera. La mobilisation lors de la réouverture de l’économie de l’excès d’épargne constitué en 2020 pourrait donner un coup de fouet supplémentaire à l’économie. Les membres du FOMC doivent donc considérer un risque « haussier » pour la croissance, avec une surchauffe potentiellement inédite [1].

Si surchauffe, inflation ou pas ? Plusieurs phénomènes en sommeil depuis plusieurs décennies sont de nouveau en mouvement (progression de la masse monétaire de plus de 25% sur un an, désorganisation des chaînes de production et pénuries de certains produits ou matières premières, volonté de relocaliser certains segments, discussions sur une hausse du salaire minimum qui vont se poursuivre) et une éventuelle surchauffe de l’économie pourrait théoriquement provoquer un changement de régime, qui mettrait un terme à quatre décennies d’inflation faible (The Great Moderation). Les membres du FOMC vont prendre soin d’isoler les effets temporaires dans l’accélération prochaine de l’inflation (essentiellement des effets de base liés au prix du pétrole), tout en affichant qu’ils surveillent de près des signaux indiquant un changement de régime.

La multiplicité des scénarios économiques implique que la Fed doit envisager des scénarios de politique monétaire radicalement différents (acheter plus de titres, acheter moins de titres, acheter des titres de maturité plus longue, procéder rapidement à des hausses de taux directeur) et qu’il s’ensuit une cacophonie plus forte que d’habitude, chacun des 6 membres du Board et des 12 présidents de Fed régionales mettant l’accent sur l’un des scénarios en fonction de ses convictions personnelles. Même au niveau individuel, la communication est parfois peu limpide : le 4 mars, Jerome Powell lui-même a indiqué que les conditions permettant un ‘tapering’ étaient proches mais qu’il faudrait communiquer sur celui-ci ‘bien en amont’, tout en disant que les conditions n’étaient pas réunies…

Les lignes délimitant politiques monétaire et budgétaire plus brouillées que jamais

La communication de la Fed est perturbée car elle doit non seulement prendre en compte des éléments économiques (cf les trois incertitudes majeures mentionnées ci-dessus) mais aussi veiller au bon fonctionnement du marché des titres du Trésor. On aurait clairement tort de sous-estimer ce point : la principale raison pour laquelle la Fed a acheté près de 2400 Mds $ de titres du Trésor en 2020 a trait à ce point plus qu’à des raisons purement économiques.

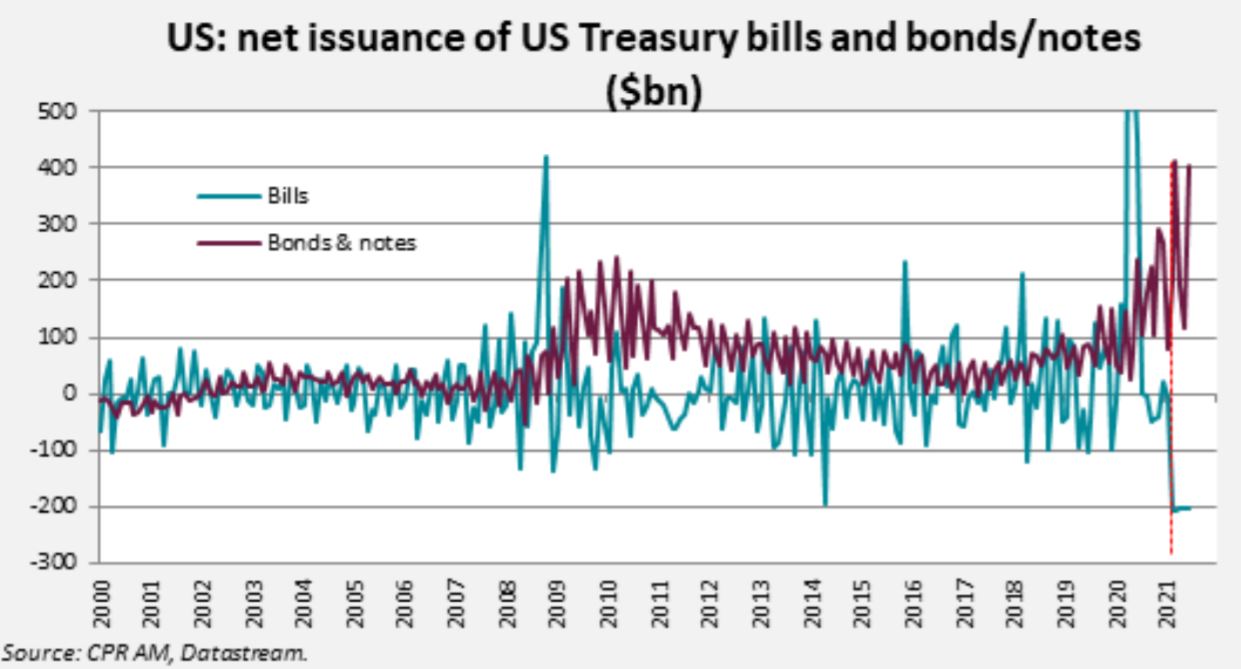

Si les plans de soutien budgétaire de très grandeur ampleur de 2020 ont pu passer sans heurts pour le marché des titres du Trésor, c’est qu’ils ont été très largement financés via des émissions de T-bills. Classiquement, c’est dans un deuxième temps que le Trésor américain passe à un financement sur des maturités longues via des émissions de bonds et notes. Selon le dernier calendrier d’émissions publié par le Trésor, les émissions nettes de T-bills seront négatives de 200 Mds $ en moyenne chaque mois jusque juin alors que les émissions nettes de titres longs seront en forte hausse :

- 414 Mds $ en mars

- 189 Mds $ en avril

- 117 Mds $ en mai

- 404 Mds $ en juin.

Pour se donner une idée de l’ampleur des émissions de titres longs à venir, deux comparaisons :

- Les émissions nettes de titres longs en mars (414 Mds$) correspondent à environ 2 fois les plus hauts observés précédemment,

- Elles correspondent sur un seul mois à la totalité de la dette obligataire des Pays-Bas (ou encore un tiers de la dette obligataire de l’Espagne).

Ainsi, c’est véritablement en 2021 que les soutiens budgétaires massifs de 2020 vont avoir un impact sur le marché obligataire américain.

En octobre 2020, Randal Quarles, membre du Board of Governors, avait déclaré que le marché des titres du Trésor était devenu si important en taille que la Fed devrait peut-être continuer de façon permanente à jouer un rôle sur ce marché [2] : « Il se peut que l’on doive se rendre à l’évidence que le marché des titres du Trésor, étant tellement plus grand qu’il ne l’était il y a quelques années, beaucoup plus grand qu’il y a dix ans, et maintenant vraiment beaucoup plus grand qu’il ne l’était il y a quelques années à peine, soit si important en volume que la capacité des marchés privés à supporter un quelconque stress soit endommagé. » Quarles posait ouvertement la question : « Y aura-t-il un besoin permanent que la Fed intervienne, non pas avec l’objectif d’aider les émissions, mais pour aider au bon fonctionnement du marché ? »

Et il se trouve que la liquidité sur le marché des titres du Trésor s’est détériorée récemment (moins de demande lors des adjudications de titres longs, fourchette bid-ask plus large que d’habitude, forte volatilité, perturbation de certains segments du marché repo). On pourrait donc imaginer une situation contradictoire où la Fed souhaiterait acheter moins de titres à cause de l’amélioration économique future mais où elle devrait peut-être en acheter davantage pour assurer le bon fonctionnement du marché des titres du Trésor…

Du fait de la multiplicité des scénarios à envisager et du brouillage des lignes entre politiques monétaire et budgétaire, la Fed se retrouve donc dans une position où communiquer clairement devient impossible, ce qui alimente la volatilité sur le marché obligataire, et par ricochet sur les marchés actions [3]. Les prochaines adjudications de titres du Trésor constituent donc des tests pour le marché des Treasuries.

Prochaines émissions bonds & notes US :

- 9 mars : 3 ans (58 Mds $)

- 10 mars : 10 ans (38 Mds $)

- 11 mars : 30 ans (24 Mds $)

- 16 mars : 20 ans (24 Mds $)

- 18 mars : 10 ans TIPS (13 Mds $)

- 23 mars : 2 ans (60 Mds $)

- 24 mars : 2 ans FRN (26 Mds $) et 5 ans (61 Mds $)

- 25 mars : 7 ans (62 Mds $)