La directive Solvabilité 2 impose aux assureurs un niveau de capital règlementaire - le SCR ou Solvency Capital Requirement - pour absorber les pertes potentielles à horizon un an avec une probabilité de 99.5%. La formule standard de calcul de ce SCR est construite à partir d’une cartographie des différents risques auxquels est exposé l’assureur, parmi lesquels figurent les risques de marché.

Le SCR Marché est le module permettant de traiter les risques de marché, il dépend des investissements financiers à l’actif du bilan de l’assureur mais également de la composition de son passif (le risque de taux est étroitement lié à durée et à la nature des engagements pris envers les assurés).

Les principaux facteurs de risque de marché (taux, actions, spreads de crédit, devises…) sont représentés dans la formule de calcul du SCR Marché par un sous-module (SCR Taux, SCR Actions, SCR Spread, SCR Devise…), et les différents sous-modules sont obtenus en appliquant des chocs extrêmes (calibrés par l’EIOPA pour correspondre à une VaR 1 an 99,5%) sur les facteurs de risque et en calculant l’impact de ces chocs sur la valeur du bilan de l’assureur. L’approche par transparence est à privilégier : lorsque cela est possible, il faut donc descendre jusqu’aux instruments financiers composant les portefeuilles figurant à l’actif du bilan de l’assureur pour calculer précisément l’impact des chocs.

Il est courant en finance d’utiliser les sensibilités des différents instruments (deltas des options, sensibilités des obligations…) pour évaluer l’impact de chocs sur les données de marché. Cette approche, même si elle reste très utile pour estimer les ordres de grandeur, peut être remise en question lorsqu’il s’agit de déterminer précisément l’impact de chocs extrêmes sur un instrument ou un portefeuille.

En effet, certains instruments financiers présentent des non linéarités qu’il peut être intéressant d’exploiter afin de réduire le besoin en capital, notamment lorsque les sous-jacents sont les classes d’actifs les plus risquées, qui sont les plus pénalisées par la règlementation.

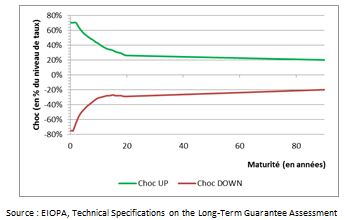

Intéressons-nous dans un premier temps au SCR Taux. Deux scenarios sont imposés par la formule standard : un choc à la hausse de la courbe des taux zéro-coupon swaps, qui détermine le SCR Taux UP, et un choc à la baisse de la même courbe, qui détermine le SCR Taux DOWN. Les chocs sont exprimés en pourcentage du niveau du taux swap (cf graphique ci-dessous), et d’après les derniers textes (Règlement délégué de la Commission européenne, Octobre 2014), ils doivent être au moins de 1% en valeur absolue dans le cas du choc à la hausse des taux. Dans le cadre de cette étude, nous avons choisi de traiter l’exemple du SCR Taux UP des obligations d’Etat.

Chocs relatifs UP et DOWN à appliquer sur la courbe-zéro-coupon swap en fonction de la maturité du taux

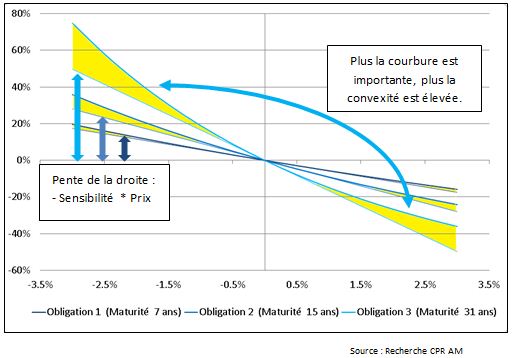

Rappelons tout d’abord les définitions de la sensibilité et de la convexité d’une obligation.

La sensibilité d’une obligation reflète l’impact sur le prix de cette obligation d’une variation de son taux actuariel : une sensibilité de 8 signifie que le prix de l’obligation baissera de 8% si les taux montent de 1%. Mathématiquement, la sensibilité s’obtient en dérivant le prix de l’obligation par rapport à son taux actuariel, en divisant cette quantité par le prix initial (pour se ramener à une quantité en pourcentage du prix) et en prenant son opposé (car le prix d’une obligation est une fonction décroissante du taux). Graphiquement, la sensibilité d’une

obligation est la pente de la droite tangente à la courbe représentative du prix de l’obligation en fonction de son taux actuariel, au point correspondant à son taux actuariel spot.

La convexité, quant à elle, reflète l’accélération de l’évolution du prix de l’obligation en fonction de son taux actuariel. Mathématiquement, c’est la dérivée seconde du prix par rapport au taux. Graphiquement, la convexité est illustrée par la courbure de la courbe représentative du prix de l’obligation en fonction du taux (plus la partie en jaune sur le graphique est importante, plus la convexité est élevée). Contrairement à la sensibilité, la convexité intègre une partie de la non-linéarité de la relation taux/prix des obligations, nous le verrons par la suite.

Comme le montre le graphique ci-dessous, plus la maturité de l’obligation est longue, plus sa sensibilité et sa convexité sont élevées.

Relations taux/prix de différentes OAT au 31/12/2007

Pour évaluer l’impact sur le prix d’une obligation de chocs sur les taux, le premier réflexe est d’utiliser sa sensibilité. Or il y a deux cas dans lesquels ce calcul n’est pas adapté : lorsque les chocs sur la courbe des taux sont extrêmes et/ou lorsqu’ils ne sont pas uniformes pour toutes les maturités (l’utilisation de la sensibilité suppose une déformation parallèle de la courbe des taux).

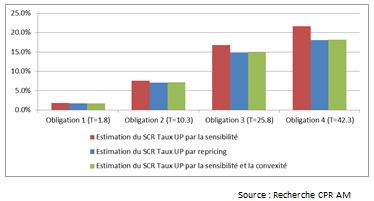

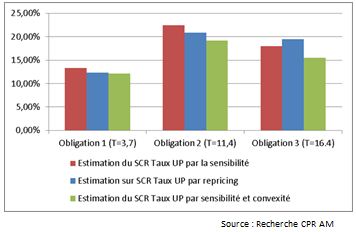

Nous considérons quatre OAT de maturités plus ou moins longues, sur lesquelles nous avons estimé l’impact des chocs à la hausse sur la courbe des taux avec trois méthodes différentes : par la sensibilité, puis par la sensibilité et la convexité, et enfin par un repricing des obligations (à partir de la courbe zéro-coupon swap et du z-spread [1] de l’obligation).

Au 31 décembre 2012, les niveaux de taux étaient bas (le taux 10 ans swap était de 1.60%) et les chocs correspondant ne sont pas très élevés : le choc à la hausse des taux sur le 10 ans est de 42% en relatif, ce qui donne un choc de 1% en absolu puisque les chocs ne peuvent pas être inférieurs à 1%. C’est la même chose pour toutes les maturités, les chocs appliqués aux différents points de la courbe sont inférieurs à 1%, et le scénario de hausse de la courbe des taux est finalement une déformation parallèle de la courbe des taux de 1%.

Comme le montre le graphique ci-dessous, pour les obligations les plus longues, l’estimation par la sensibilité seule ne suffit pas, mais l’estimation par la sensibilité et la convexité donne de très bons résultats (moins de 1% d’écart).

Estimation du SCR Taux UP d’OAT de maturités (T) différentes au 31/12/2012

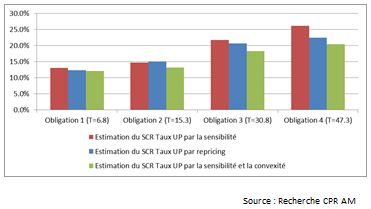

Estimation du SCR Taux UP d’OAT de maturités (T) différentes au 31/12/2007

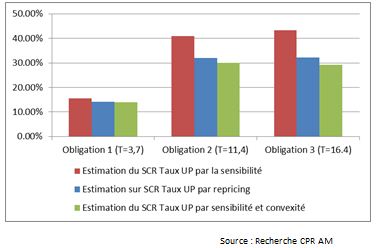

Nous avons ensuite réalisé les mêmes calculs au 31 décembre 2007, lorsque les taux étaient plus élevés (le taux 10 ans swap était alors de 4.72%). Les chocs (cf graphique de chocs en fonction de la maturité) correspondant sont donc plus élevés (le choc à la hausse des taux sur le 10 ans était alors de 4.72%*42%=1.98%) et l’estimation par la sensibilité et la convexité est moins précise pour les maturités les plus longues.

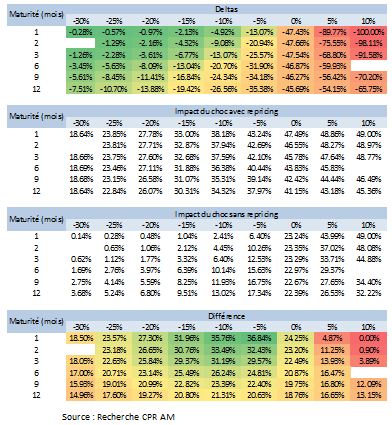

Nous considérons enfin trois obligations émises par la Hongrie, dont les niveaux de taux sont beaucoup plus élevés que ceux de la France. Nous avons estimé l’impact des chocs à la hausse sur la courbe des taux au 30 mai 2012, date à laquelle le taux 10 ans swap était de 7.22% pour les forint hongrois, ce qui donne un choc à la hausse de 3%. Sur l’obligation de maturité résiduelle 16 ans, le repricing permet de réduire l’impact du choc de 4% par rapport à l’estimation par la sensibilité et la convexité, ce qui représente une économie de SCR de 20% !

Estimation du SCR Taux UP d’obligations de maturités (T) différentes émises par la Hongrie au 31/05/2012

Il est intéressant de noter sur cet exemple que pour la troisième obligation on ne retrouve pas la hiérarchie habituelle des résultats, à savoir que l’estimation par la sensibilité surestime l’impact du choc et que l’estimation par la sensibilité et la convexité le sous-estime, puisque la sensibilité et la convexité baissent lorsque les taux montent. Cela est dû au fait que les chocs ne sont pas uniformes sur la courbe des taux. Si on applique sur les mêmes obligations un choc identique de 5% sur toutes les maturités à la place du scenario de l’EIOPA, la hiérarchie est bien respectée (cf graphique ci-dessous).

Estimation de l’impact d’un choc de 5% sur la courbe des taux sur des obligations de maturités (T) différentes émises par la Hongrie au 31/05/2012

En conclusion, pour les obligations de maturités courtes, l’estimation du SCR Taux par la sensibilité seule convient. Pour les obligations de maturités plus longues, elle est insuffisante.

Lorsque les taux sont bas, l’estimation du SCR Taux par la sensibilité et la convexité donne de bons résultats pour deux raisons : les chocs sont faibles car ils sont fonction du niveaux de taux, et ils sont homogènes sur toute la courbe des taux (par application du choc minimal de 1%). En revanche, plus les niveaux de taux sont élevés, plus il est important de revaloriser les obligations pour estimer correctement leur SCR Taux.

Selon la formule standard de calcul du SCR Marché, le choc à appliquer à la baisse sur les actions varie entre 29% et 59% en fonction du type d’actions [2] et de la position dans le cycle [3]. Dans le cadre de cette étude, on se limitera à l’exemple d’un choc à la baisse de 49%, qui est le choc le plus extrême pour des actions de type 1.

Pour des positions longues sur les actions, le choc à la baisse correspond directement au SCR Actions, mais pour les produits dérivés par exemple, il faut estimer l’impact du choc sur le sous-jacent sur la valeur de l’instrument. On s’intéresse ici aux produits dérivés actions les plus simples, à savoir les options européennes, call et put.

Considérons tout d’abord un portefeuille d’options d’achat (calls) de maturité 6 mois, avec des strikes à 105% de la monnaie. Le delta de ce portefeuille est autour de 40%. Si on estime l’impact du choc de -49% sur les actions en passant par ce delta, on obtient un SCR de 20% environ. En revanche, si on revalorise les options après le choc sur le sous-jacent, les primes tombent à zéro et la perte se limite finalement à la prime des options, soit 3% de l’actif net du portefeuille.

En revalorisant les options, les chocs sont atténués grâce à la convexité : l’approximation par le delta surestime donc le SCR du portefeuille d’options d’achat. Comme le montre le tableau ci-dessous, sur les options d’achat, plus le delta est élevé, plus il est important de revaloriser les options pour « économiser du SCR ».

Impact d’un choc actions de -49% sur un portefeuille d’options d’achat, estimé avec et sans repricing des options (calculs réalisés sur le DAX, au 31 décembre 2012)

Considérons maintenant un portefeuille d’options de vente (puts) de maturité 6 mois avec un strike à 95% de la monnaie. Son delta est autour de -32%. En utilisant l’approximation par le delta, le portefeuille prend 15% suite au choc, alors que le gain obtenu en revalorisant les options est plutôt autour de 40%.

Autre exemple, sur un portefeuille d’options de vente de maturité 1 mois avec un strike à 80% de la monnaie : les options étant très loin de la monnaie, le delta est négligeable (-1%), mais elles se revalorisent considérablement suite au choc à la baisse sur les actions. Ainsi, l’impact réel du choc est de 28%, mais si on utilise le delta, on l’estime à 0.50% seulement !

Dans les 2 cas, l’approximation par le delta sous-estime l’apport de l’option de vente en cas de choc, et surestime donc le SCR d’un portefeuille dans lequel des options de vente sont utilisées pour couvrir les chocs extrêmes sur des positions longues sur les actions, avec une erreur d’ approximation d’autant plus importante que le delta est faible.

Comme le montre le tableau ci-dessous, sur les options de vente, lorsque le delta est proche de 0, il est important de revaloriser précisément l’option pour estimer le gain apporté par la baisse du sous-jacent.

Impact d’un choc actions de -49% sur un portefeuille d’options de vente, estimé avec et sans repricing des options (calculs réalisés sur le DAX, au 31 décembre 2012)

Remarque : pour les options sur actions, le plus gros facteur de risque est le risque de marché sur les actions (rappelons que la formule standard ne couvre pas le risque de volatilité dans les derniers textes de l’EIOPA), mais il faudrait également calculer le SCR Taux, bien qu’il soit résiduel.

Pour le calcul du SCR crédit des obligations, la règlementation fournit directement un choc à appliquer sur le prix de l’obligation en fonction de son rating et de sa sensibilité, et il ne faut pas revaloriser l’instrument. C’est différent pour les dérivés de crédit, car les chocs à appliquer sont exprimés en niveau de spread et il y a donc deux méthodes envisageables pour calculer l’impact de ces chocs, la méthode simple et rapide, qui consiste à multiplier le choc par la sensibilité de l’instrument, ou la méthode plus complexe mais plus précise, qui consiste à revaloriser l’instrument après application des chocs sur la courbe de spreads. Il y a un choc à la hausse des spreads et un choc à la baisse des spreads, dans les exemples ci-dessous nous nous limitons au choc à la hausse des spreads.

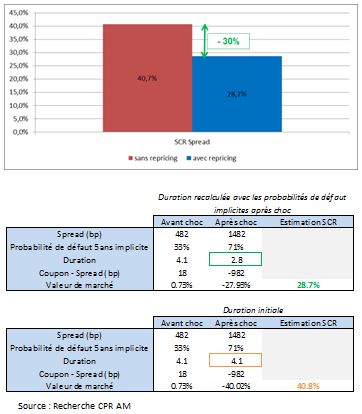

Nous avons testé ces deux méthodes sur l’indice Itraxx Crossover Europe 5 ans, qui est un indice de dérivés de crédit haut rendement. A la date de calcul (31 décembre 2012), le niveau de spread de l’indice était de 480bp et sa sensibilité était de 4. Le choc à la hausse des spreads est autour de 1000bp (ce niveau est déterminé en fonction du rating de l’indice). Le SCR Spread obtenu par la deuxième méthode est 30% inférieur à celui obtenu par la première méthode : sur le crédit dérivé haut rendement, qui est particulièrement coûteux en SCR, l’effort de repricing est donc très utile !

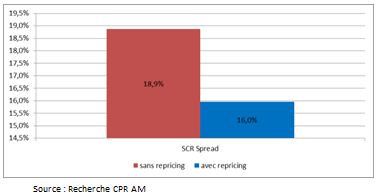

Essayons d’expliquer d’où vient cet écart : la valeur de marché d’une position vendeuse de protection sur un dérivé de crédit est donnée par l’écart entre le coupon et le spread de marché, multiplié par la duration de l’instrument. La duration est une quantité homogène à une maturité résiduelle : c’est la somme des facteurs d’actualisation jusqu’à la maturité du CDS, probabilisés par les probabilités de survie (le contrat prend fin si un défaut intervient avant la maturité). Plus les spreads sont élevés, plus les probabilités de défaut implicites sont élevées et plus la duration est faible, donc plus la valeur de marché tend vers zéro. Lorsqu’on ne revalorise pas l’instrument, on ne tient pas compte de cette baisse de duration induite par la hausse des probabilités de défaut et on surestime l’impact du choc (cf tableau ci-dessous).

Comparaison du SCR Spread d’un indice dérivé de crédit haut rendement calculé avec et sans repricing

En revanche, comme le montre le graphique ci-dessous, l’écart entre les deux méthodes de calcul du SCR est beaucoup moins important sur un indice de dérivé de crédit investment grade, car les chocs de spreads imposés par la règlementation sont moins pénalisants sur les ratings investment grade (400bp contre 1000bp pour le crédit high yield).

Comparaison du SCR Spread d’un indice dérivé de crédit investment grade calculé avec et sans repricing

En conclusion, nous avons étudié ici quelques exemples sur différentes classes d’actifs, et montré comment une revalorisation précise permettait de réduire le SCR Action des options, le SCR Crédit des dérivés de crédit, et dans certains cas le SCR Taux des obligations d’Etat, mais le raisonnement se généralise sur tous les instruments non linéaires pour lesquels les chocs sont les plus extrêmes. Plus on est précis sur le calcul des différents SCR au niveau des instruments qui composent un portefeuille, moins le SCR Marché de ce portefeuille sera élevé.

Chez CPR AM, nous pensons qu’il est indispensable de revaloriser les instruments dans tous nos calculs de SCR. Nous avons développé un outil de calcul de SCR Marché selon la formule standard qui favorise la transparence et le repricing des positions afin d’estimer le plus précisément possible le besoin en capital, et d’exploiter au maximum les non linéarités qui pourraient contribuer à le réduire.