Depuis trois semaines, les valeurs délaissées réduisent l’écart avec les titres de qualité sur toutes les dimensions :

- Géographique avec la surperformance des actions européennes par rapport aux marchés américains (+17% contre 10% pour les secondes sur un mois)

- Sectorielle avec la surperformance des secteurs cycliques (Banks, Auto) vis-à-vis des défensifs (Health Care, Food & Beverages)

- Factorielle avec la sous-performance du facteur « qualité et solidité bilancielle » vs surperformance des sociétés les plus endettées aux Etats-Unis

- Comportemental avec la performance de sociétés en faillite (Hertz +580% en trois jours de bourse), de sociétés soupçonnées de fraudes (Luckin Coffee, +155% la semaine dernière) ou des compagnies aériennes qui seraient en faillite sans aide des Etats (ETF JETS +60% de performance sur un mois, passage des actifs sous gestion de 45 millions de dollars à 1.7 Milliards de dollars depuis le 11 mars).

Les perspectives à long terme sur les marchés seraient toutefois porteuses d’un message positif.

La participation à la hausse des marchés s’est étoffée, couvrant désormais plusieurs zones géographiques et des secteurs autres que la Technologie ou la Santé.

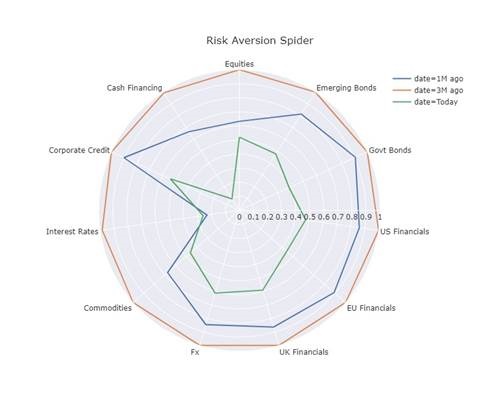

Les marchés du crédit se sont considérablement améliorés avec de nouveau une surperformance locale des obligations les moins bien notées (notation CCC) et une détente des indicateurs d’aversion au risque.

Néanmoins, ce rattrapage se fait dans un contexte de déconnexion avec les fondamentaux des entreprises et dans une atmosphère d’exubérance moutonnière qui bouscule la raison.

Détente des indicateurs d’Aversion au Risque