Ainsi, le SCR [1] nécessaire pour des actifs crédits va varier en fonction de la maturité et la qualité intrinsèque (exprimée via le rating) : les titres notés AAA avec une maturité inférieure à 5 ans auront un SCR moyen de 2,25%, alors que ceux notés BBB avec une maturité proche de 10 ans subiront un SCR moyen de 10,5%. A l’opposé, le SCR des actions des pays développés (OCDE) est fixe et s’élève à 39% hors effet variable du dampener.

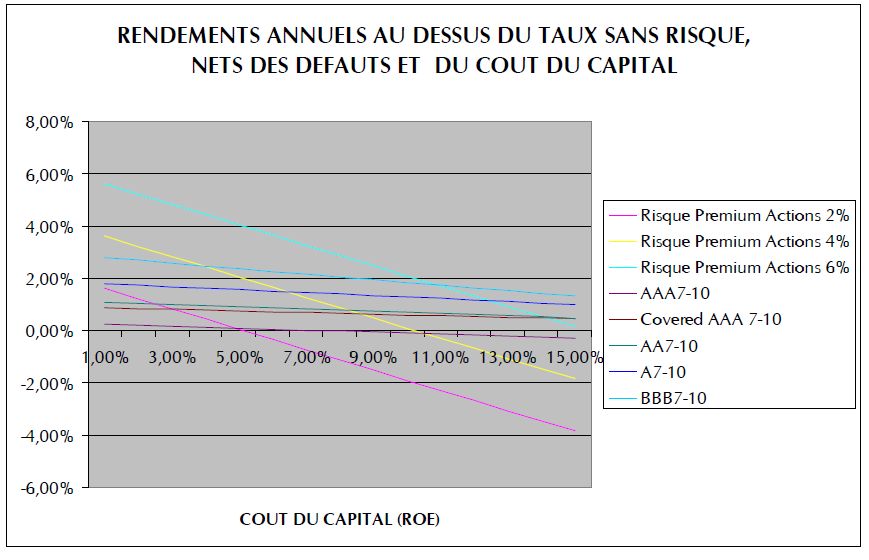

L’assureur peut donc arbitrer les rendements attendus des actifs concernés avec le coût en capital requis (rendement exigé des fonds propres appliqué au SCR) pour chacun d’entre eux. Le graphique ci-dessous permet ainsi de visualiser en fonction de ces 2 paramètres l’intérêt des deux classes d’actifs :

- RENDEMENTS ANNUELS AU DESSUS DU TAUX SANS RISQUE, NETS DES DEFAUTS ET DU COUT DU CAPITAL

Les premières constatations que l’on peut observer sont les suivantes : en raison de leur SCR élevé (39%), le rendement effectif des actions se retrouve rapidement pénalisé au fur et à mesure que le coût du capital augmente.

A l’inverse, le rythme de décroissance du rendement des actifs issus du crédit est beaucoup plus progressif. L’écart de rendement inhérent aux différentes classes du crédit s’amenuise même quand le coût du capital augmente réduisant de facto la prise de risque.

Quel lien faire avec des scénarii de marché ?

![]() dans une économie en forte croissance où les rendements exigés par les investisseurs sont en haut de cycle, le crédit sera à favoriser par rapport aux actions compte tenu de son ratio rendement/coût optimisé. A titre d’exemple, la tranche des obligations notées BBB, dont le rendement historique net des défauts est de l’ordre de deux fois celui du A (pour un besoin en capital en cohérence avec ce ratio) est à privilégier plutôt que des actions dans une approche de rendement du coût du capital.

dans une économie en forte croissance où les rendements exigés par les investisseurs sont en haut de cycle, le crédit sera à favoriser par rapport aux actions compte tenu de son ratio rendement/coût optimisé. A titre d’exemple, la tranche des obligations notées BBB, dont le rendement historique net des défauts est de l’ordre de deux fois celui du A (pour un besoin en capital en cohérence avec ce ratio) est à privilégier plutôt que des actions dans une approche de rendement du coût du capital.

![]() le crédit sera également plus protecteur en phase de retournement économique, offrant des rendements certes en baisse mais globalement supérieurs à zéro.

le crédit sera également plus protecteur en phase de retournement économique, offrant des rendements certes en baisse mais globalement supérieurs à zéro.

![]() à l’opposé, les actions tireront leur épingle du jeu uniquement dans un contexte où les rendements offerts sont élevés et les rendements exigés des fonds propres mesurés. Ceci est le cas lors d’une phase de reprise économique, où les taux restent à des niveaux bas, alors que les profits des entreprises s’améliorent rapidement.

à l’opposé, les actions tireront leur épingle du jeu uniquement dans un contexte où les rendements offerts sont élevés et les rendements exigés des fonds propres mesurés. Ceci est le cas lors d’une phase de reprise économique, où les taux restent à des niveaux bas, alors que les profits des entreprises s’améliorent rapidement.

L’effet du SCR sous Solvency 2 a donc pour conséquence de réduire la marge d’investissement en actions comparé au crédit. Néanmoins, cette analyse est à relativiser lors d’une phase de contraction économique dans la mesure où les actifs crédit sont plus susceptibles de pâtir d’un manque de liquidité, ce qui serait susceptible de mettre en risque l’adossement de l’actif au passif de l’assureur. Les actions sont ainsi les seuls actifs avec les dettes souveraines à assurer une certaine liquidité dans toute phase marché, ce qui n’est pas pris en compte dans le calcul du SCR, centré sur la solvabilité.