L’entrée en vigueur de Solvabilité 2 est maintenant imminente et les derniers calibrages sont en cours de finalisation. En particulier, sur le pilier 1, en ce qui concerne le calcul du SCR Marché, et plus précisément du SCR Actions, l’indice actions sous-jacent au calcul du mécanisme d’ajustement symétrique, plus communément appelé « dampener », fait l’objet d’ITS (Implementing Technical Standards) publiés par l’EIOPA fin 2014 et en consultation publique jusqu’au 2 mars 2015.

Rappelons tout d’abord que la règlementation Solvabilité 2 impose aux compagnies d’assurance de détenir un montant de capital règlementaire – ou SCR pour Solvency Capital Requirement - pour couvrir les différents risques auxquels elles sont exposées. Dans le sous-module SCR Marché, le SCR Action s’obtient en appliquant des chocs sur les expositions actions présentes à l’actif de la compagnie d’assurance : les actions dites de type 1 (actions cotées sur des marché réglementés dans des pays membres de l’Espace Economique Européen – EEE - ou de l’OCDE [1] ) sont chargées à 39% et les actions dites de type 2 [2] (actions cotées en bourse dans des pays qui ne sont pas membres de l’EEE ou de l’OCDE, actions non cotées, etc) sont chargées à 49%. Afin d’éviter les comportements pro-cycliques (ventes forcées d’actions lorsque les marchés sont en bas de cycle), qui remettraient en cause le rôle fondamental des assureurs dans le financement de l’économie, ce choc est corrigé par un mécanisme d’ajustement symétrique, le fameux effet « dampener » : il permet d’atténuer le choc actions lorsque les marchés sont bas de cycle, et de l’augmenter lorsque les marchés sont en haut de cycle et que la probabilité de baisse est importante.

A noter que le choc actions fait l’objet d’une mesure transitoire, destinée à lisser l’impact du passage à Solvabilité 2 pour les assureurs, et que le dampener ne sera finalement appliqué pleinement qu’à l’issue de la période de 7 ans, pendant laquelle les actions de type 1 [3] (ne bénéficiant pas déjà d’un choc réduit) qui seront déjà en portefeuille lors de l’entrée en application de Solvabilité 2 pourront être progressivement chargées de 22% vers le choc standard de 39%, corrigé du dampener.

Nous nous proposons ici de revenir sur la méthodologie de calcul du dampener.

Le mécanisme de dampener est calculé en fonction de la distance d’un indice action à sa moyenne mobile 3 ans. Il apparaissait déjà dans les textes du QIS 5 publiés en 2010, mais son mode de calcul a été précisé depuis.

Le tableau ci-dessous retrace les principales évolutions des textes au sujet du dampener depuis 2010 :

Ainsi par exemple, la formule de calcul a été modifiée en 2011 afin de rendre le dampener plus symétrique et moins enclin à passer d’une borne à l’autre, et l’indice sous-jacent est passé officiellement du MSCI Word au MSCI Europe en 2012.

Depuis, la formule de calcul est bien fixée, mais les réflexions portent sur l’indice sous-jacent au calcul, qui doit être représentatif de la nature des actions généralement détenues par les entreprises d’assurance et de réassurance européennes. L’EIOPA a proposé tout récemment un indice action spécifique pour le calcul du dampener.

La méthodologie est exposée dans ses ITS publiés fin 2014 et en consultation publique jusqu’au 2 mars 2015, et un exemple de calcul, ainsi que la valeur de l’indice sont donnés dans un fichier excel disponible sur le site de l’EIOPA. L’EIOPA devrait communiquer au moins trimestriellement le niveau de l’indice actions et celui du dampener.

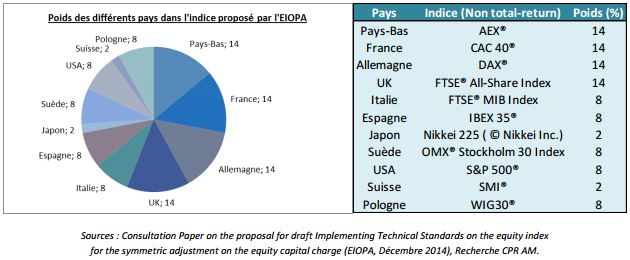

L’indice proposé par l’EIOPA est construit à partir d’un panier d’indices actions défini de manière à représenter l’investissement en actions des compagnies soumises à Solvabilité 2. A noter que pour des raisons de transparence et de réplicabilité, tous ces indices sont accessibles gratuitement.

Tout d’abord, si on compare avec les versions précédentes de l’indice (MSCI World puis MSCI Europe), on observe un fort recentrage euro de l’indice (12% dans le MSCI World, 46% dans le MSCI Europe, et 58% dans la proposition de l’EIOPA), et la diversification hors Europe est finalement très peu présente par rapport à un indice action global (10% dans la proposition de l’EIOPA contre 75% dans le MSCI World).

D’autre part, cette représentation du portefeuille d’actions des assureurs nous paraît surprenante, aussi bien à l’échelle européenne qu’à l’échelle nationale : nous nous attendions à une exposition beaucoup plus marquée aux USA et sur le Japon, et moindre sur les pays scandinaves (représentés ici par la Suède), et surtout sur les pays de l’Est (représentés ici par la Pologne).

Les poids de ces indices sont issus d’une étude réalisée par l’EIOPA début 2013 et ont été fixés de manière à représenter les poids des différents marchés actions dans le portefeuille agrégé des assureurs européens, avec un ajustement éventuel lorsqu’un marché actions a un poids faible à l’échelle du portefeuille agrégé mais un poids plus important dans l’allocation d’actifs des assureurs de certains pays. Le poids important de l’indice boursier polonais, proxy des pays d’Europe de l’Est, s’explique donc probablement par une forte allocation des pays de l’Est sur leurs marchés nationaux.

Les indices n’intègrent pas les dividendes [4] afin de retracer le prix de marché d’un portefeuille actions et doivent être exprimés en devise locale, puisqu’on s’intéresse ici au SCR Actions et que le risque de change est traité dans un module ad-hoc. L’indice actions est calculé en laissant dériver les poids sur 3 ans pour être cohérent avec les investissements en actions des assureurs. A chaque date de calcul du dampener, l’indice actions est recalculé en initialisant les poids au début de la fenêtre glissante de 3 ans, et on obtient ensuite la valeur du dampener en appliquant la formule basée sur l’écart entre la valeur courante de cet indice et sa moyenne mobile.

Le nouvel indice de calcul ne modifie pas significativement la valeur du dampener obtenue avec le MSCI Europe

Le calcul proposé par l’EIOPA n’est pas immédiat car à chaque nouveau calcul de dampener il faut recalculer l’historique de l’indice sur les 36 derniers mois. L’indice sous-jacent au calcul n’est donc pas construit selon une méthodologie d’indice composite traditionnelle et n’est pas reproductible sur les marchés.

Il nous semblerait plus simple de calculer un indice composite avec les méthodologies traditionnelles de rebalancement mensuel par exemple, et d’appliquer la formule de calcul du dampener à cet indice (à la place du MSCI Europe comme c’était le cas précédemment). Certes, les investissements en actions des assureurs ne sont pas réajustés tous les mois, mais comme il s’agit d’un panier actions à forte dominance européenne, l’impact de la fréquence de rebalancement sur la valeur de l’indice est faible, et la méthodologie serait plus intuitive et l’indice sous-jacent serait reproductible sur les marchés.

A partir de début mars, l’EIOPA étudiera les différents commentaires qui lui auront été adressés dans le cadre de la consultation publique sur le lot 2 des ITS, et publiera une version définitive de ces textes, qui sera ensuite soumise à l’approbation de la Commission européenne à partir de fin juin 2015. Le délai entre la publication des textes et leur mise en application au 1er janvier 2016 sera donc serré…

Sources :

![]() QIS5 Calibration Paper, CEIOPS, Avril 2010

QIS5 Calibration Paper, CEIOPS, Avril 2010

![]() QIS5 Technical Specifications, Commission Européenne, Juillet 2010

QIS5 Technical Specifications, Commission Européenne, Juillet 2010

![]() Draft Implementing measures Solvency II, Commission Européenne, Octobre 2011

Draft Implementing measures Solvency II, Commission Européenne, Octobre 2011

![]() Technical Specifications for the Solvency II valuation and Solvency Capital Requirements calculations (Part

I), Octobre 2012

Technical Specifications for the Solvency II valuation and Solvency Capital Requirements calculations (Part

I), Octobre 2012

![]() Technical Specification on the Long Term Guarantee Assessment (Part I), EIOPA, Janvier 2013

Technical Specification on the Long Term Guarantee Assessment (Part I), EIOPA, Janvier 2013

![]() Focus Solvabilité II, Numéro special Omnibus II, ACPR, Février 2014

Focus Solvabilité II, Numéro special Omnibus II, ACPR, Février 2014

![]() Technical Specification for the Preparatory Phase (Part I), EIOPA, Avril 2014

Technical Specification for the Preparatory Phase (Part I), EIOPA, Avril 2014

![]() Règlement délégué, Commission Européenne, Octobre 2014

Règlement délégué, Commission Européenne, Octobre 2014

![]() Consultation Paper on the proposal for draft Implementing Technical Standards on the equity index for the

symmetric adjustment of the equity capital charge, EIOPA, Décembre 2014

Consultation Paper on the proposal for draft Implementing Technical Standards on the equity index for the

symmetric adjustment of the equity capital charge, EIOPA, Décembre 2014