High Yield américain : un cycle de défaut très corrélé aux matières premières

D’après les derniers chiffres des agences de notation, les taux de défaut se sont accélérés au 1er semestre 2016. Cependant, tout le monde n’est pas logé à la même enseigne car cette dégradation concerne principalement l’Amérique du Nord, plus particulièrement les émetteurs américains, et parmi eux ceux des secteurs du pétrole/gaz et des métaux/mines.

Penchons-nous donc précisément sur ces chiffres, à commencer par les États-Unis…

Dans son dernier rapport mensuel, Fitch Ratings fait état de taux de défaut supérieurs à 5 % parmi les émetteurs HY américains en juillet, contre 3,4 % en décembre 2015. La comparaison devient beaucoup plus éloquente lorsqu’elle porte sur le nombre d’émetteurs en défaut et sur le volume de dette concerné : on voit ainsi qu’au cours des sept premiers mois de cette année, pas moins de 112 émetteurs américains ont fait défaut alors qu’ils n’ont été que 74 pendant toute l’année 2015. De plus, l’encours de dette concerné a atteint une valeur nominale de 75,2 milliards USD en juillet, contre à peine 48,3 milliards USD sur l’ensemble de 2015.

Les défauts se sont concentrés dans les secteurs de l’énergie et des métaux/mines, et dans des proportions encore plus marquées qu’en 2015 : selon Fitch Ratings, les défauts dans les secteurs liés à l’énergie ont atteint un pic de 16 % en juillet, plus de deux fois plus qu’en décembre 2015 (7,2 %), et se sont établis à 16,4 % dans les métaux/mines vs 10,7 % fin 2015.

Selon Fitch Ratings, les défauts dans les secteurs liés à l’énergie ont atteint un pic de 16 % en juillet, plus de deux fois plus qu’en décembre 2015 (7,2 %), et se sont établis à 16,4 % dans les métaux/mines vs 10,7 % fin 2015.

Près de 70 % des défauts aux États-Unis depuis le début de l’année ont touché des sociétés liées aux matières premières : en l’absence de celles-ci, le taux de défaut diminue largement et reste proche de 2 %, quasiment dans la même tendance qu’entre 2011 et 2014.

… Passons désormais à l’Europe

Comme nous l’avons dit, les défauts à l’échelle mondiale restent très largement concentrés sur le marché américain : 74 % des émetteurs en défaut jusqu’à présent en 2016 sont basés en Amérique du Nord, 20 % proviennent des marchés émergents et à peine 6 % sont originaires d’Europe. Par conséquent, l’écart entre les taux de défaut d’un côté et de l’autre de l’Atlantique s’est encore accru.

Le taux de défaut des émetteurs spéculatifs en Europe établi par S & P pour juillet a de nouveau reculé, à 1,3 %, et celui publié par Fitch Rating pour le 1er semestre 2016 a représenté tout juste 0,9 %. Les tout derniers chiffres de Moody’s ont confirmé ce ralentissement, même si l’agence estime que le taux de défaut des émetteurs HY européens est toujours légèrement supérieur à 2 %.

Cette dissociation par rapport au marché américain s’explique par plusieurs facteurs : moindre représentation des secteurs liés aux matières premières, prédominance de signatures bien notées, soutien des politiques de la BCE et amélioration de la croissance.

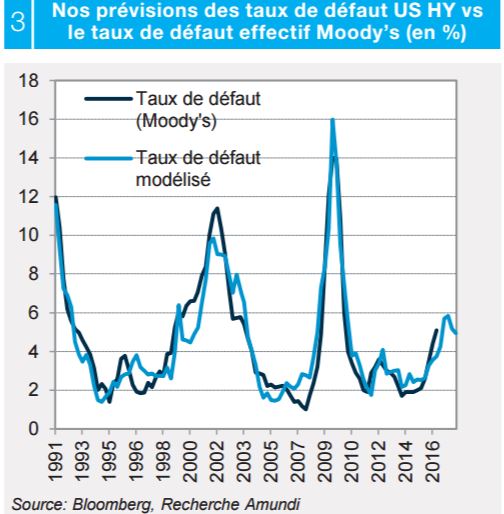

Pour les taux de défaut américains, nous prévoyons un pic probable à 6-6,5 % au 1er trimestre 2017, puis un ralentissement aux alentours de 5 % pendant les deux trimestres suivants

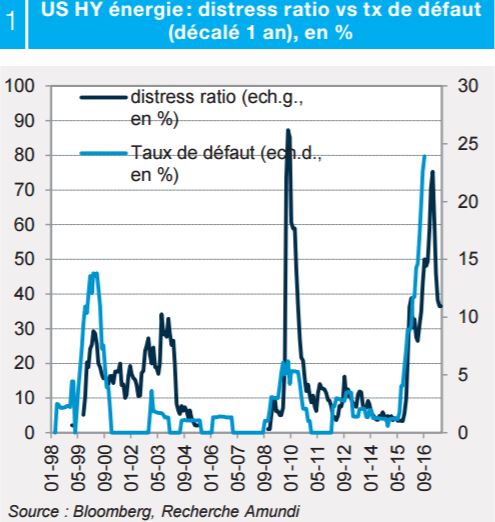

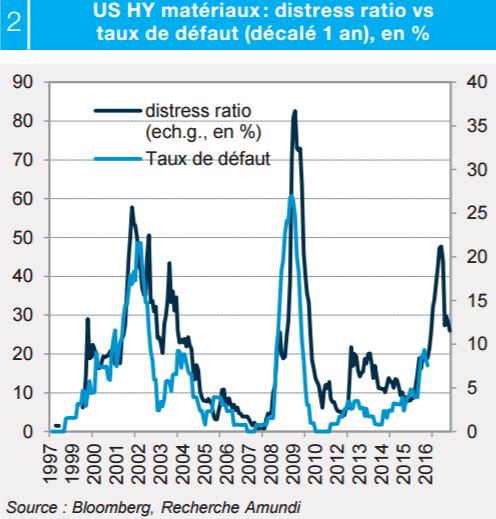

Parmi les grands moteurs de l’évolution des taux de défaut, le distress ratio joue un rôle notable, en particulier aux États-Unis, où le marché obligataire devient le principal canal de financement des entreprises. Pour mémoire, le distress ratio correspond au pourcentage d’obligations présentant un spread supérieur ou égal à 1 000 pb par rapport au taux sans risque du marché : si la prime de risque atteint ces niveaux, cela signifie que l’émetteur commence à avoir beaucoup de mal à se financer sur le marché car celui-ci anticipe une forte probabilité de défaut. Généralement, on observe un décalage d’un an entre la hausse du distress ratio et celle des défauts effectifs. Ce détail est important, car la tendance récente des distress ratios permet d’anticiper un probable pic, puis un repli des taux de défaut aux États-Unis. En réalité, le pourcentage d’obligations assorties d’un spread de plus de 1 000 pb a déjà atteint un pic en février (31 %), à peu près au moment où les cours pétroliers ont touché leurs plus bas ; puis, le distress ratio est redescendu progressivement sous l’effet du redressement des prix du baril et de la dissipation des craintes macroéconomiques, et s’est accompagné d’un resserrement des spreads, qui ont baissé de moitié pour s’établir à leurs niveaux actuels aux environs de 15 %. Le distress ratio a diminué dans tous les secteurs, mais beaucoup plus dans les domaines liés aux matières premières : dans l’énergie, par exemple, après un pic à 75 % en février, le ratio des titres en difficulté est retombé à environ 37 %. Le décalage d’un an entre le distress ratio et les taux de défaut laisse à penser que ces derniers devraient atteindre un pic au 1er trimestre 2017 et baisser à nouveau pendant les trimestres suivants. Les autres variables permettant d’expliquer les taux de défaut n’ont pas vraiment affiché d’évolution marquante ces derniers mois : ainsi, le pourcentage de banques ayant resserré leurs conditions de crédit est resté quasiment inchangé, tandis que la croissance positive de la dette des entreprises n’a pas joué de rôle significatif dans notre exercice de régression.

D’après celui-ci (voir graphique), les taux de défaut du HY américain devraient atteindre un pic aux alentours de 6 % au 1er trimestre 2017, puis se rétablir à des niveaux proches de 5 % d’ici le 3e trimestre. Les projections de Moody’s confirment largement notre point de vue en prévoyant un pic des taux de défaut à 6,5 % en janvier 2017, contre 5,1 % en juin de cette année, puis à nouveau des taux proches de 5,3 % en juin 2017.

En Europe, les défauts des émetteurs spéculatifs devraient rester faibles au cours des prochains trimestres

Notre régression appliquée au marché HY européen n’indique pas de changement dans la tendance attendue des taux de défaut ; les facteurs sont restés relativement stables ces derniers mois malgré les incertitudes liées au Brexit et la volatilité du marché, en partie grâce au CSPP de la BCE. Les conditions de crédit bancaire se sont légèrement améliorées, le distress ratio n’a pas vraiment changé d’orientation, tout comme la croissance de la dette, et les indicateurs avancés de l’économie sont restés stables.

Les résultats de notre régression sont donc également restés stables, prévoyant un taux de défaut légèrement inférieur à 2 % au cours des quatre prochains trimestres soit un niveau proche des projections de S & P indiquées ci-dessus.

Dans son rapport de juin sur les taux de défaut, Moody’s n’attend pas de hausse brutale des défaillances d’entreprises à la suite du Brexit et ajoute : « Nous pensons que les taux de défaut vont progresser aux États-Unis pour atteindre 6,4 % d’ici la fin de l’année. En Europe, ils devraient reculer jusqu’à 1,9 % et les éventuels effets du Brexit seront transitoires. »

Dans sa revue d’août sur le haut rendement européen, Fitch Ratings tablait pour sa part sur un taux de défaut compris entre 1 % et 1,5 % en 2016. Notre régression débouche sur un taux de 1,7 % en décembre, puis sur des niveaux très similaires compris entre 1,5 % et 2 % un an plus tard. La zone euro reste protégée dans une large mesure par sa faible représentation des secteurs des matières premières et par d’autres facteurs bottom-up.

Aux États-Unis, les taux de défaut des obligations BB n’atteignent que 1 % environ tandis que ceux des titres B et CCC s’établissent respectivement à 5 % et 15 % ; or les indices HY européens sont composés aux deux tiers d’obligations BB, ce qui, en plus de l’exposition limitée au secteur énergétique, contribue à expliquer la stabilité et la faiblesse de leurs taux de défaut.