Nous avons récemment élargi notre position pro-cyclique sur un plan tactique ; notamment, nous avons surpondéré les actions britanniques, et revu à la hausse les actions européennes en les portant à « neutre ».

Le Royaume-Uni a pris la tête des pays développés en termes d’efficacité du déploiement

vaccinal, alors que la zone euro est en train de rattraper son retard dans ce domaine, après des

débuts laborieux. Le déploiement des vaccins et les mesures de relance budgétaire devraient

assurer un redémarrage renforcé de l’activité au niveau mondial, comme en témoigne la récente

hausse des taux réels. Cette évolution nous incite à étendre notre biais cyclique au sein de nos

opinions tactiques, et nous avons ainsi décidé de surpondérer les actions britanniques et de

revoirles actions de la zone euro à la hausse, en les portant à « neutre ».

En 2020, les actions britanniques et européennes sont demeurées à la traîne du marché mondial. Les premières, orientées vers des secteurs qui souffrent généralement en période de ralentissement cyclique, et également pénalisées par les incertitudes liées au Brexit, ont enregistré les plus mauvaises performances au sein des actions des marchés développés. Le risque d’un Brexit sans accord ayant été définitivement levé et le Royaume-Uni se révélant être le meilleur élève parmi ses pairs développés en termes de déploiement vaccinal, une reprise globale de l’activité britannique devrait intervenir durant l’été.

La relance budgétaire sans précédent que le Royaume-Uni a mise en œuvre – et que son gouvernement entend maintenir – a permis de largement réduire les éventuels dommages économiques de long terme, confortant par là même notre opinion positive de ce marché.

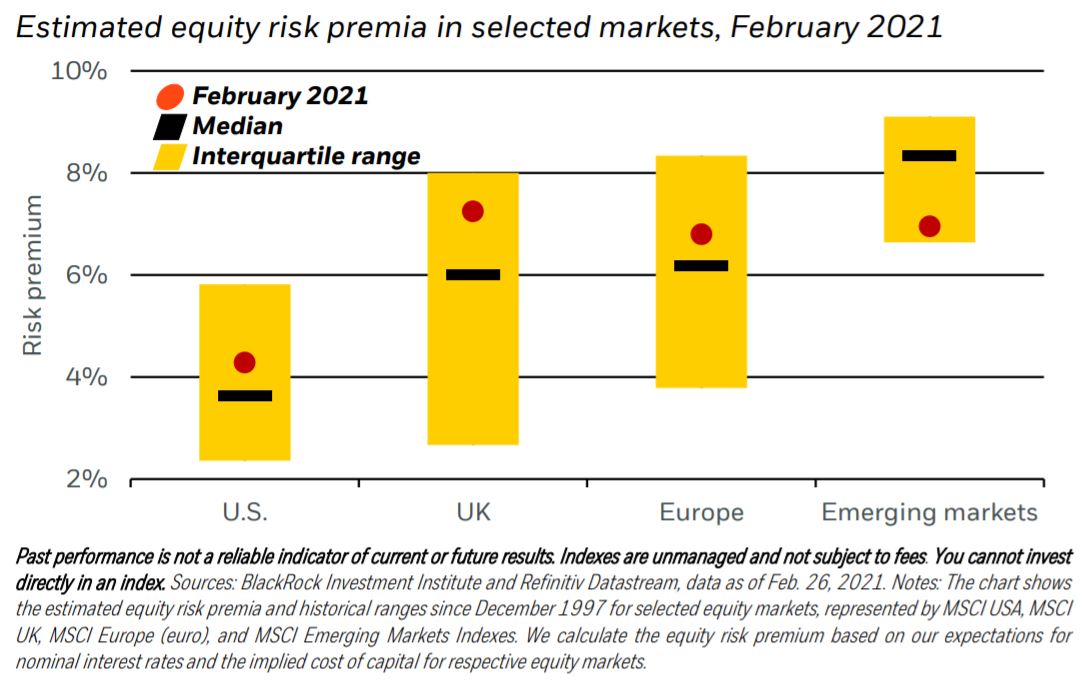

De son côté, l’économie de la zone euro devrait redémarrer avec quelques mois de retard par rapport à celles du Royaume-Uni et des États-Unis, en raison d’un déploiement plus lent que prévu de sa vaccination ; elle devrait toutefois combler l’écart par la suite. Outre ce contexte macroéconomique positif, les valorisations nous paraissent attractives sur ces deux marchés, sur la base de nos estimations de la prime de risque actions, qui est la méthode d’évaluation que nous privilégions car elle prend en compte les variations du taux sans risque (cf. le graphique ci-dessus).

La réouverture, soutenue par le déploiement vaccinal, devrait permettre à l’activité de la zone euro et du Royaume-Uni de revenir à son niveau d’avant-crise d’ici la fin 2021 ou le début 2022 ; cette reprise bénéficie également d’une consommation soutenue par la demande qui n’avait pas pu s’exprimer durant la pandémie, notamment dans le secteur des services. Les chiffres relatifs à l’activité publiés la semaine dernière ont été meilleurs que prévu, donnant à penser que les services n’ont pas été affectés de façon aussi sévère que durant le premier confinement survenu en 2020. Le soutien budgétaire accordé aux ménages et aux secteurs les plus touchés devrait perdurer, et les banques centrales devraient maintenir des conditions financières souples. La Banque centrale européenne (BCE) réitèrera probablement son engagement en ce sens lors de sa réunion de politique monétaire de cette semaine, en agissant contre la hausse des rendements obligataires.

Les derniers résultats annoncés par les entreprises laissent augurer de meilleures perspectives pour les sociétés européennes et britanniques. Le nombre d’entreprises européennes ayant fait mieux que leurs prévisions de bénéfices au quatrième trimestre 2020 a été historique – sachant toutefois que les attentes étaient modérées – et leurs marges se sont également améliorées. Ce sont les expositions cycliques, telles que les matériaux et l’énergie, qui ont connu les plus fortes révisions à la hausse de leurs bénéfices, confortant l’intérêt pour la cyclicité.

L’augmentation récente des rendements des emprunts d’État a mis les actions sous pression. Les actions britanniques et européennes semblent toutefois relativement bien positionnées dans un tel environnement : nos travaux de recherche montrent en effet que les cours des actions sont généralement moins sensibles à la hausse des taux lorsque les valorisations sont faibles ou que la prime de risque actions est élevée.

D’une façon générale, la hausse des rendements nominaux ne nous paraît pas constituer une cause d’inquiétude tant que notre thème d’un nouveau régime nominal se vérifie, avec des banques centrales optant pour une réaction plus modérée face à l’inflation que de par le passé – et des autorités monétaires empêchant une hausse brutale des rendements réels.

La récente augmentation de ces derniers nous paraît traduire les attentes d’une reprise économique plus forte et conforte l’élargissement de notre biais en faveur des expositions cycliques.

En synthèse, nous avons renforcé notre position pro-cyclique sur un horizon tactique car l’activité économique devrait connaître une reprise accélérée courant 2021 et jusqu’à la fin de l’année. En conséquence, nous surpondérons les actions du Royaume-Uni et revoyons à la hausse celles de la zone euro, que nous portons à « neutre ». Nous avons également récemment abaissé les obligations périphériques de la zone euro à « neutre », car les écarts de spreads se sont resserrés. Dans l’ensemble, nous privilégions les actions par rapport aux obligations sur un plan tactique, étant donné les valorisations relativement plus attractives des premières. Les entreprises européennes ont également fait de réels progrès dans leur basculement vers la durabilité, ce qui les place en bonne position pour la transition vers une économie à émissions de carbone nettes nulles, qui devrait être un facteur fondamental de performance des actifs surl’horizon stratégique.