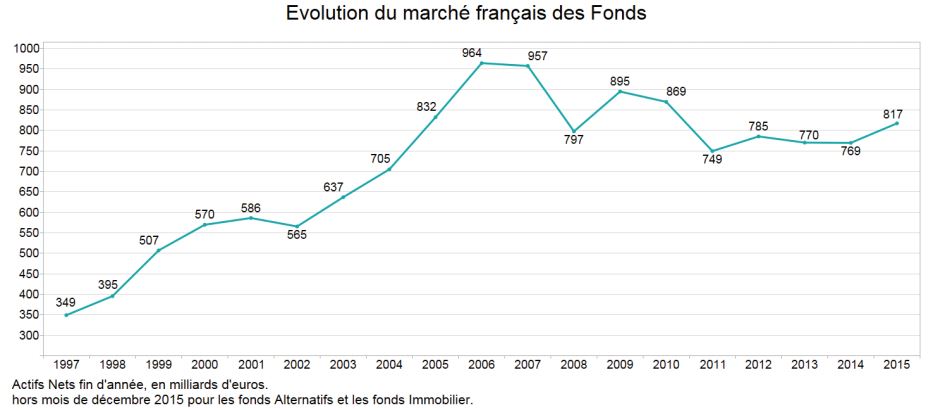

Selon l’étude d’EuroPerformance, les actifs gérés par l’ensemble des fonds de droit français ouverts à la commercialisation ont progressé de 47,5 milliards d’euros en 2015, pour atteindre un total sous gestion de 817 milliards d’euros. Après deux années plutôt ternes – 2013 étant marquée par l’abandon de 15 milliards d’euros (-1,9%) et 2014 s’étant soldée par une relative stabilité d’encours –, c’est donc une formidable progression de +6,2% qui caractérise le marché cette année.

- Source : EuroPerformance - a SIX Company

Malgré un parcours un peu plus heurté, la plupart des gestions ont continué de délivrer des résultats très positifs, procurant un gain annuel d’encours de +33,4 milliards d’euros. Les performances des actions, en particulier européennes, ont su prendre le relais des gestions de taux et de crédit qui s’étaient distinguées en 2014, pour servir de remarquables gains aux investisseurs.

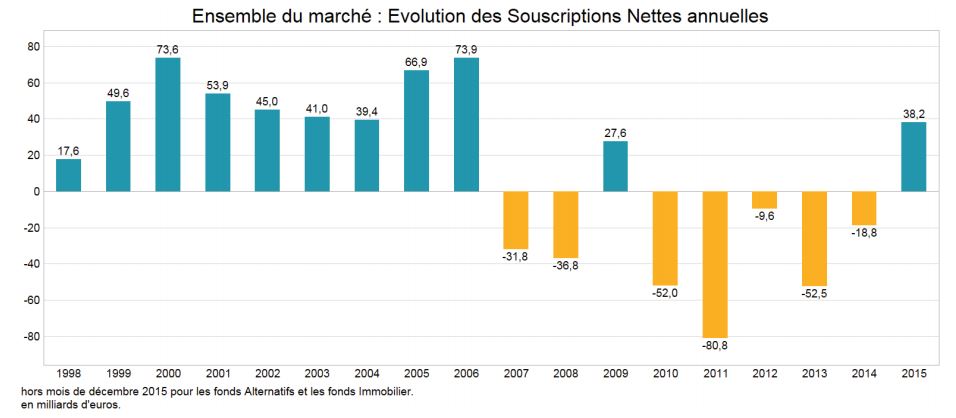

Dans le même temps, le marché de la gestion collective aura su renouer avec une collecte positive, la première depuis six ans, lui permettant d’être un peu plus en phase, cette année, avec la plupart des autres marchés de fonds en Europe. La collecte aura réuni +38,2 milliards d’euros, dont +21,3 milliards sur les classes d’actifs de long terme.

- Source : EuroPerformance - a SIX Company

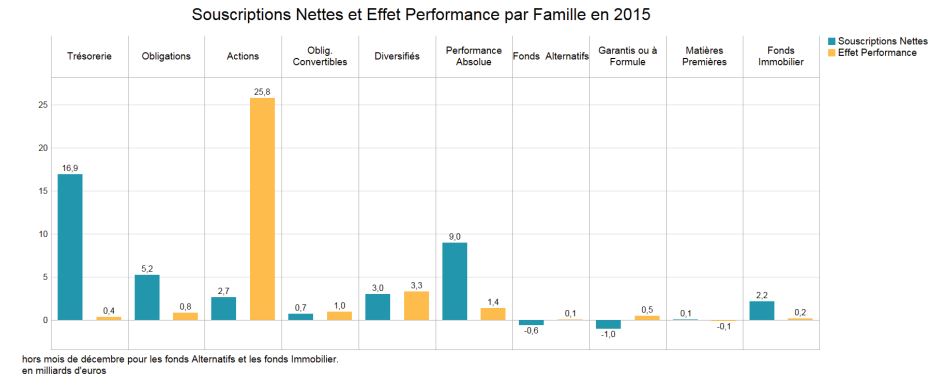

Après deux années qui l’ont vue perdre près de 68 milliards d’euros d’encours, la gestion monétaire enregistre le retour de +16,9 milliards d’euros de flux d’investissement nets en 2015. La corrélation patente des opérations des investisseurs avec les niveaux de rendements servis confère néanmoins une forte concentration à la collecte.

C’est cette même chasse au rendement qui aura animé la classe Obligations où seules quelques stratégies auront eu le bénéfice de flux d’achats significatifs. La correction surprise des marchés de taux au printemps aura néanmoins laissé des traces, parmi lesquelles un net repli des allocations par rapport à 2014. Enfin, malgré un comportement en dents de scie, c’est bien une nouvelle progression qu’auront enregistrée la plupart des marchés d’actions en 2015. Les performances réalisées par les fonds de la classe d’actifs auront assuré un gain substantiel de +25,8 milliards d’euros, tandis que les opérations des investisseurs auront été principalement animées d’arbitrages géographiques. Si les ETFs sont une nouvelle fois gagnants, quelques stratégies actives se distinguent également.

- Source : EuroPerformance - a SIX Company

Le paysage de la gestion collective demeure en mouvement avec, cette année encore, une évolution marquée de la répartition de ses encours. La gestion monétaire, bien qu’elle ait renoué avec des scores de collecte positifs, continue de perdre du terrain (34%). L’effet des performances et la collecte font progresser la part des classes d’actifs de long terme.

En parallèle, l’offre de fonds de droit français continue de se restreindre. Cette tendance est notamment entretenue par les opérations de fusions transfrontalières qui auront induit le transfert de plus de 14 milliards d’euros d’encours vers des SICAVs luxembourgeoises, en 2015.

Les filiales de réseaux bancaires sont, cette année, à l’honneur ; la plupart d’entre elles grâce aux flux captés par les gestions de taux courts. Elles profitent également de l’intérêt renouvelé des investisseurs pour les gestions multi-asset, aux côtés de nombreuses sociétés généralistes, dont des indépendantes. Si les vendeurs d’ETFs raflent une nouvelle fois la mise sur les Actions, certains gérants auront bénéficié du regain d’intérêt de quelques investisseurs pour les gestions actives ; quelques enseignes spécialistes de la classe d’actifs s’illustrent cette année.