Alors que la crise liée aux dettes souveraines s’aggrave en Europe, des conséquences diamétralement opposées apparaissent pour les banques. Si les signes d’une aide accrue à la Grèce sont encourageants, les banques en Europe restent inextricablement liées aux spreads souverains. Selon les stratèges de Goldman Sachs, une solution convaincante sur les questions de financement en zone euro pourrait déclencher un fort rebond des valeurs bancaires et du marché, mais l’inaction augmenterait les risques de contagion et de rechute des marchés. Aussi, la banque américaine recommande de couvrir les risques extrêmes via des puts sur les valeurs bancaires ou sur l’EURO STOXX 50. Explications...

- Banques : Le dilemme binaire

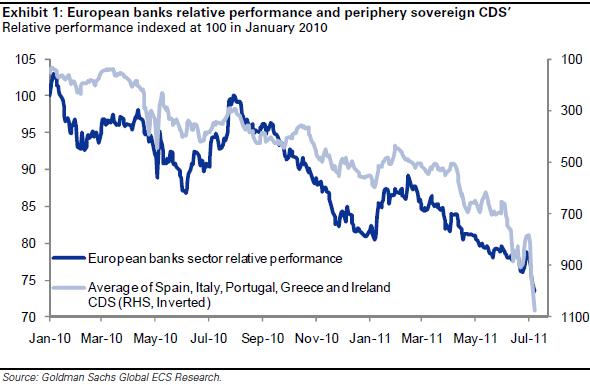

Selon Goldmans Sachs, de toute évidence, du point de vue du marché actions, les conséquences à court terme dépendront de la dynamique de la politique européenne, et de comment elle impactera les spreads souverains. Graphique à l’appui (voir graphique 1) , la banque indique que la performance relative des banques européennes a été fortement corrélée avec les CDS souverains des pays périphériques de l’Eurozone. « Si ces spreads baissent, reflétant une volonté plus manifeste de financer les transferts budgétaires au sein de la zone, alors les actions des banques sont susceptibles de rallier à court terme, en tirant avec elles l’ensemble du marché » expliquent les experts de Goldman.

{kind=link}

- Se couvrir via l’achat de puts sur actions parait attractif

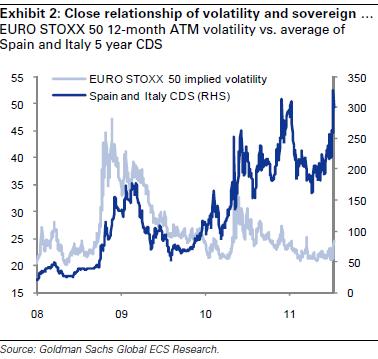

« Cependant, avec ces risques extrêmes, les investisseurs pourraient souhaiter augmenter leurs couvertures. Nous pensons que l’achat de puts sur actions peut produire une couverture attractive vus les niveaux actuels de marché. Malgré le récent écartement des spreads souverains périphériques, et notamment l’Espagne et l’Italie, la volatilité implicite demeure comparativement peu chère » ajoute Goldman Sachs. En effet, pour l’ EURO STOXX 50, la volatilité à la monnaie 12-mois est autour de 25%, bien en dessous des niveaux de Mai 2010 où elle avait touché 33% (voir graphique 2). La volatilité implicite à la monnaie 3-mois sur l’EURO STOXX 50 est également proche de 25% alors qu’elle était montée à 37% en Mai 2010. La volatilité réalisée 12-mois sur l’EURO STOXX 50 avait culminé à 25% en Mai 2010 avec une baisse de 17% de l’indice. Depuis début Juillet 2011 l’indice est en baisse de 6%.

{kind=link}

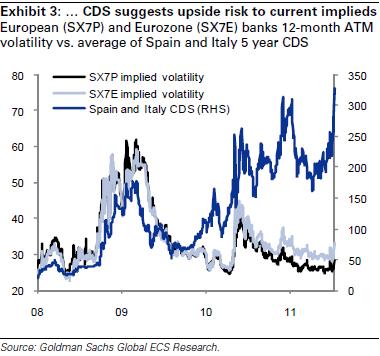

« Avec les CDS souverains à de nouveaux sommets, nous pensons qu’il existe encore des risques significatifs de hausse des niveaux de volatilité implicite de l’EURO STOXX 50. Le même constat est vrai pour le secteur bancaire, qui est clairement le secteur le plus vulnérable du marché en ce moment » justifie l’équipe de recherche stratégique de Goldman Sachs. La volatilité implicite des banques européennes dans leur ensemble ou simplement celles de la zone euro reste bien inférieure aux sommets atteints en mai dernier (voir graphique 3).

La chute de l’indice synthétique SX7P (représentant les banques européennes) a été à cette époque de 22%, tandis que les banques ont cessé de sous-performé depuis le début de l’année - jusqu’à présent, elles sont en baisse de 9% depuis leur plus haut. « Il est à noter que les banques et assurances constituent 26,2% de l’indice EURO STOXX 50 et comme la volatilité de l’indice est actuellement inférieure à celle du secteur, se couvrir via des puts sur indices d’actions coûte moins cher » précise Goldman Sachs.

La chute de l’indice synthétique SX7P (représentant les banques européennes) a été à cette époque de 22%, tandis que les banques ont cessé de sous-performé depuis le début de l’année - jusqu’à présent, elles sont en baisse de 9% depuis leur plus haut. « Il est à noter que les banques et assurances constituent 26,2% de l’indice EURO STOXX 50 et comme la volatilité de l’indice est actuellement inférieure à celle du secteur, se couvrir via des puts sur indices d’actions coûte moins cher » précise Goldman Sachs.

{kind=link}