L’épidémie de la Covid a conduit à un choc économique global et majeur et à des perturbations dans les chaînes de production. Tous les pays n’ont pas réagi de la même façon car leurs priorités sont différentes, certains mettant davantage l’accent sur la protection du consommateur (pays développés), d’autres sur le maintien à tout prix de la production (Chine). Au final, la Chine sort renforcée de cette crise mais les déséquilibres commerciaux se sont nettement accrus.

Quels pays ont été les plus touchés ?

Partout, les mesures d’ordre sanitaire prises par les différents gouvernements (mesures de confinement, distanciation sociale, etc) ont fortement pesé sur l’activité.

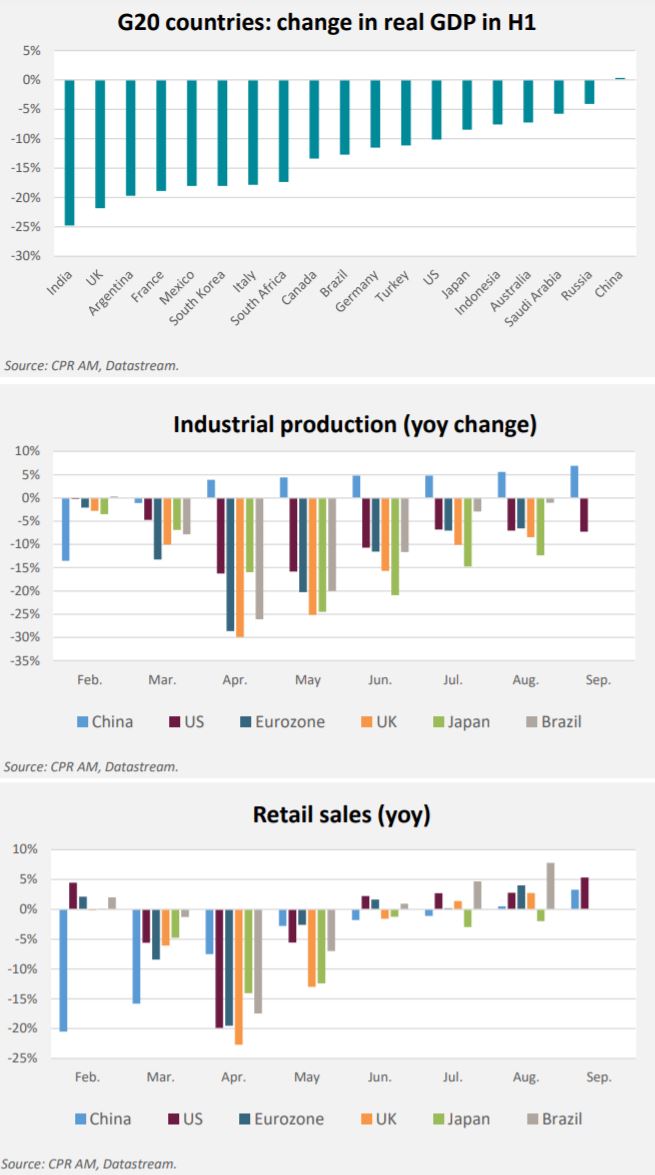

Tous les pays du G20 ont vu leur PIB se contracter au 1er semestre, parfois lourdement, à l’exception notable de la Chine où le PIB était déjà à peu près revenu au T2 2020 à son niveau du T4 2019. Le PIB de la Chine a d’ailleurs poursuivi sa croissance solide au T3 (+4,9% en glissement en annuel).

On pourrait évidemment objecter que l’épidémie a touché la Chine avant les autres pays et qu’elle a donc pu connaître un rebond plus tôt (et qui aurait donc été suivi du rebond dans d’autres zones) mais les chiffres mensuels de production industrielle disponibles jusqu’à août/septembre attestent d’une divergence persistante entre la Chine et les économies développées en termes de production.

L’image est très différente lorsque l’on considère la consommation des ménages. Si la consommation de biens a bien rebondi depuis, la consommation de services reste encore lourdement pénalisée (en particulier dans les secteurs de l’hôtellerie-restauration, du tourisme, du transport aérien, etc). C’est notamment cela qui rend la récession 2020 très particulière : d’ordinaire, l’industrie est bien plus touchée que les services lors des récessions. En août, l’évolution des ventes au détail (comprenant essentiellement des biens) en glissement annuel étaient repassée en territoire positif pour les principales économies développées (Etats-Unis, zone euro, Japon, Royaume-Uni). Les ventes au détail se sont également redressées en Chine mais de façon nettement moins spectaculaire que pour la production industrielle.

Assez logiquement, les pays recevant un grand nombre de touristes internationaux font partie de ceux pour lesquels le PIB a le plus baissé au 1er semestre (Espagne, France, Italie, Mexique). L’Inde est le pays du G20 où la contraction du PIB a été la plus forte, notamment car c’est l’un des pays qui a été le plus touché par l’épidémie et où les mesures sanitaires ont été les plus draconiennes, avec un soutien public à l’économie relativement faible.

Le soutien budgétaire a pris des formes différentes en Chine et dans les pays développés

Le soutien budgétaire a pris des formes différentes en Chine et dans les pays développés

Dans les pays avancés, le soutien budgétaire a eu un objectif double : assurer la survie des entreprises mais aussi très largement le lissage de la consommation des ménages.

- Aux Etats-Unis, les différents plans de soutien budgétaire (dont le CARES Act) ont permis d’éviter un terrible choc de revenus (pendant plusieurs semaines, le stock de personnes inscrites à l’assurance chômage dépassait 30 millions), grâce à l’envoi de chèques aux ménages (1200$ par adulte et 500$ par enfant) et au supplément d’allocation chômage de 600 $ par semaine (arrivé à expiration fin juillet). Les 525 Mds $ de prêts garantis aux PME (PPP) avaient notamment pour objectif de retenir les employés dans les effectifs, et donc à assurer le versement de salaires.

- En Europe, les dispositifs de chômage partiel mis en place par les différents gouvernements ont permis de limiter les licenciements secs mais aussi d’assurer la continuité des revenus pour un grand nombre de personnes. Certains pays ont apporté un soutien financier direct aux ménages en difficulté et pour les personnes ne pouvant bénéficier de l’assurance chômage (entrepreneurs, indépendants, personne n’ayant pas suffisamment cotisé).

- Au Japon, le gouvernement a pris des mesures pour protéger l’emploi et les entreprises. L’une des mesures phare a été le versement de 100 000 ¥ (800 €) à quasiment tous les ménages...

Dans les économies développées, il est donc très clair que l’une des priorités des gouvernements a été d’éviter une baisse du revenu agrégé des ménages, afin de permettre un rebond de la consommation des ménages une fois les restrictions sanitaires (partiellement) levées. Une partie significative des capacités de production a été détruite dans les pays développés. Les données de Opportunity Insights suggèrent qu’environ un quart des PME américaines n’avait toujours pas rouvert fin septembre. En Europe, une enquête de McKinsey [1] indique que la moitié des PME européennes sont inquiètes au sujet de leur survie sur les 12 prochains mois.

Pour la Chine, les politiques de soutien ont été largement d’une autre nature, c’est-à-dire beaucoup moins centré sur le soutien des ménages, et beaucoup plus sur le soutien aux entreprises. D’abord, l’enveloppe globale de soutien budgétaire s’est avérée significativement inférieure aux montants engagés dans les économies développées – on parle en effet d’un package global de 4,6% du PIB selon les dernières estimations du FMI dans son Fiscal report d’octobre 2020. Pour autant, l’impact sur l’économie chinoise semble important. L’action publique s’est concentrée sur l’offre. Elle a visé à relancer au plus vite l’activité, en agissant par l’intermédiaire des entreprises publiques (SOE, stateowned enterprises). Le financement de ces dernières a été assuré par la PBOC, qui a permis aux grandes banques publiques d’accorder des crédits à l’économie dans de fortes proportions. Les autorités locales ont également été mises à contribution, avec une capacité d’endettement sur le marché obligataire largement accrue (forte hausse des quotas d’émissions obligataires) à des fins de financement de projets d’investissements dans l’immobilier, mais aussi et surtout dans les infrastructures. L’accent a également été mis sur les industries de haute technologie, dans une vision de plus long terme, afin de s’affranchir de chaines de valeur fragilisées dans un environnement géopolitique mouvant. Cette relance rapide de secteurs clés, couplée à la grande réactivité de l’industrie chinoise capable de s’adapter à une demande spécifique internationale (production de masques et autres équipements médicaux) se traduit aujourd’hui dans les données d’activité industrielle mais aussi dans l’excédent commercial chinois avec le reste du monde !

Des déséquilibres commerciaux qui se renforcent

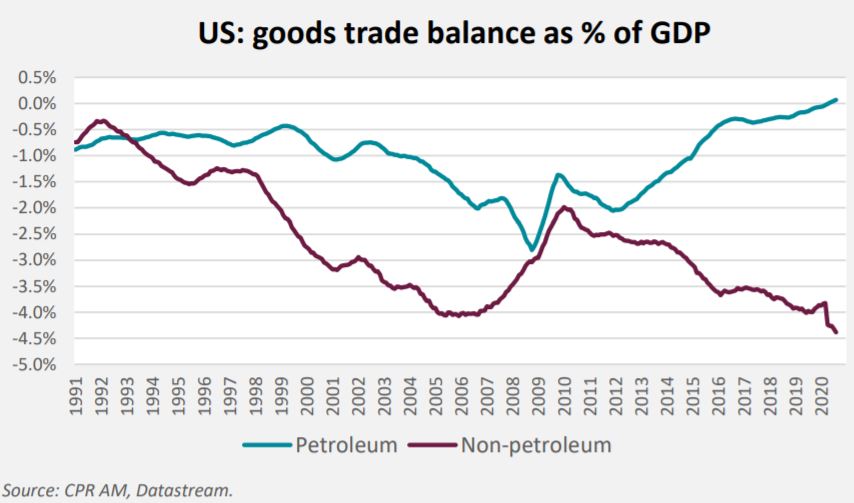

La combinaison d’une politique très centrée sur la production en Chine et d’une politique budgétaire davantage centrée sur le lissage de la consommation des ménages dans les pays développés, et en particulier aux Etats-Unis, a conduit à un alourdissement des déséquilibres commerciaux.

En effet, aux Etats-Unis, le déficit commercial pour la partie biens a atteint son plus haut niveau

historique en août 2020 (83 Mds $). En approfondissant l’analyse, et en ne considérant que la partie

« hors pétrole », on s’aperçoit en réalité que le déficit commercial des Etats-Unis pris en % du PIB n’a

tout simplement jamais été aussi élevé. A contrario, l’excédent commercial de la Chine a, lui,

nettement augmenté, en partie car le matériel nécessaire pour travailler à distance est produit en

Chine, ou du moins assemblé en Chine, de même que les biens d’équipement médicaux.

Le moins que l’on puisse dire est que la « guerre commerciale » menée par l’administration Trump à

la Chine n’a pas été un succès et que la crise de la Covid a renforcé les déséquilibres. Le vainqueur des

élections de novembre devra donc traiter ce sujet en priorité : c’est tout autant un sujet de

préoccupation pour Joe Biden que pour Donald Trump (cf programmes « Build back better » et « Made

in all of America » de Joe Biden).

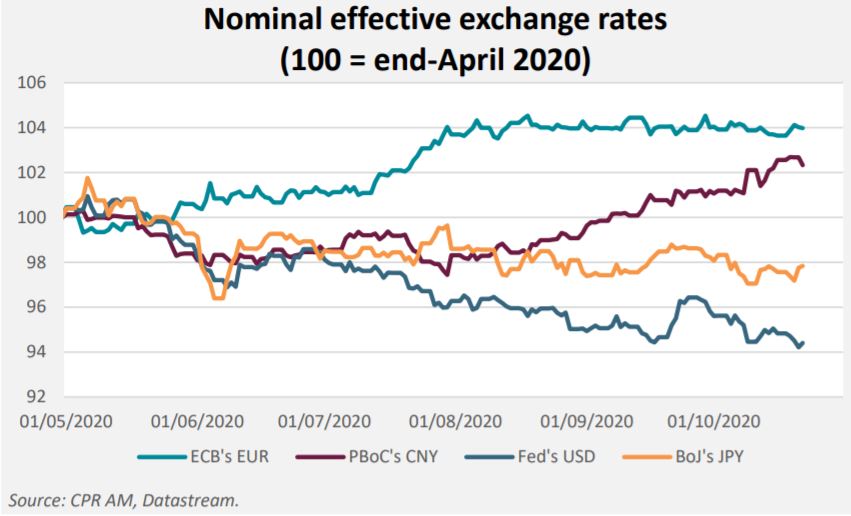

Evidemment, ces développements ont des conséquences sur le marché des changes. Depuis le début

du mois de juin, le renminbi s’est apprécié face au dollar, revenant à son plus haut niveau contre cette

devise depuis juillet 2018. Les réserves de change de la Chine ont légèrement remonté durant l’été,

pour atteindre un plus haut de quatre ans. Mais ces ajustements du dollar et du renminbi restent très

insuffisants pour réduire les déséquilibres commerciaux majeurs entre la Chine et les Etats-Unis. Pour

rappel, l’appréciation généralisée du renminbi après la grande récession de 2008 avait facilité la reprise

dans les pays développés.

Evidemment, ces développements ont des conséquences sur le marché des changes. Depuis le début

du mois de juin, le renminbi s’est apprécié face au dollar, revenant à son plus haut niveau contre cette

devise depuis juillet 2018. Les réserves de change de la Chine ont légèrement remonté durant l’été,

pour atteindre un plus haut de quatre ans. Mais ces ajustements du dollar et du renminbi restent très

insuffisants pour réduire les déséquilibres commerciaux majeurs entre la Chine et les Etats-Unis. Pour

rappel, l’appréciation généralisée du renminbi après la grande récession de 2008 avait facilité la reprise

dans les pays développés.

La nature différente des plans de soutien budgétaire en Chine et dans les pays développés a

d’importantes conséquences sur le commerce mondial. Le maintien de la production à tout prix en

Chine et le lissage de la consommation dans les pays développés en général, et aux Etats-Unis en

particulier, mènent à un alourdissement des déséquilibres commerciaux et à une très forte

augmentation du déficit commercial américain. C’est notamment cela qui cause une appréciation du

renminbi sur les dernières semaines. Toutefois, ces ajustements sur le marché des changes sont

encore bien insuffisants pour résoudre les déséquilibres globaux.

La nature différente des plans de soutien budgétaire en Chine et dans les pays développés a

d’importantes conséquences sur le commerce mondial. Le maintien de la production à tout prix en

Chine et le lissage de la consommation dans les pays développés en général, et aux Etats-Unis en

particulier, mènent à un alourdissement des déséquilibres commerciaux et à une très forte

augmentation du déficit commercial américain. C’est notamment cela qui cause une appréciation du

renminbi sur les dernières semaines. Toutefois, ces ajustements sur le marché des changes sont

encore bien insuffisants pour résoudre les déséquilibres globaux.