La réglementation européenne tente d’organiser la durabilité des fonds de placement. La collecte se dirige désormais exclusivement vers les fonds autoproclamés les plus durables (article 9). L’analyse révèle que les plus gros fonds article 9 dits blockbusters affichent des caractéristiques intéressantes. La poursuite de la collecte va poser un intéressant débat sur la diversification.

Tableau 1

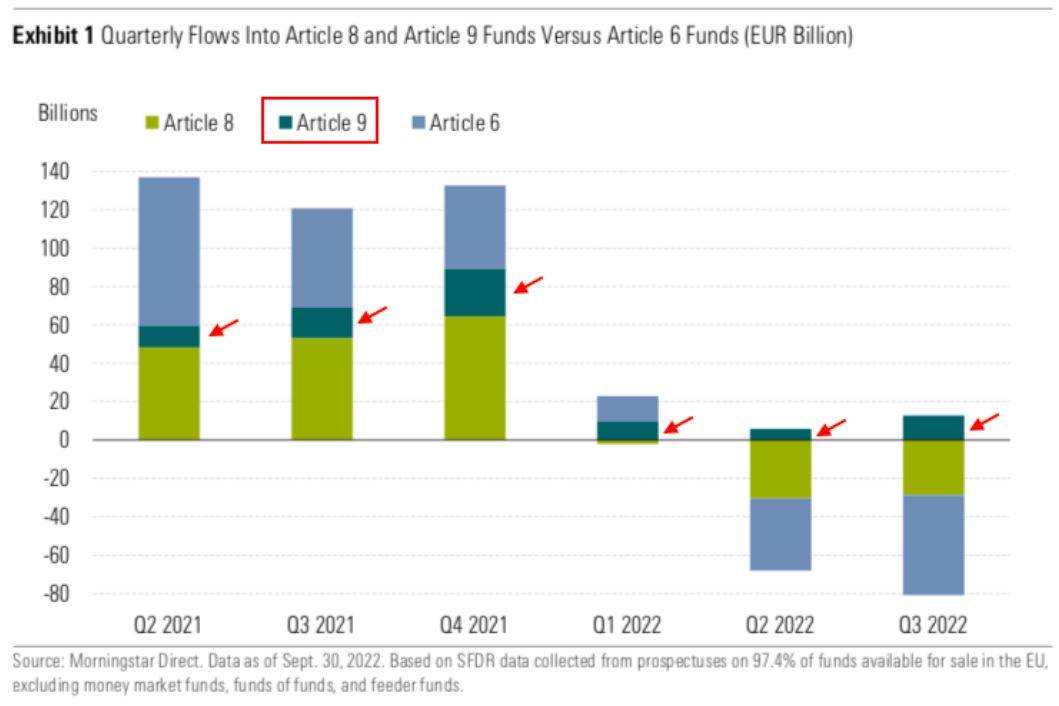

Depuis 2019, les épargnants allaient là où l’herbe est perçue comme la plus verte : les fonds ISR. Depuis la mise en place de la réglementation SFDR en mars 2021, la collecte se dirige vers les fonds article 8 et 9, autoproclamés les plus durables par les sociétés de gestion. Depuis le second trimestre 2022, la collecte se concentre désormais exclusivement sur les fonds article 9. Les fonds article 6 et 8 font l’objet de forts rachats (tableau 1).

Tableau 2

La collecte se dirige désormais exclusivement vers les fonds autoproclamés les plus durables (article 9).

A la faveur des déclassements par Morningstar et des gestionnaires eux-mêmes, la population des fonds article 9 se réduit fortement. On assiste à une concentration dans la gestion ISR.

Pour nos clients, Axylia a étudié la catégorie Actions Europe (source Quantalys France). Elle comporte :

- 275 fonds article 8 pour 100 milliards € d’encours

- 68 fonds article 9 pour 27 milliards €

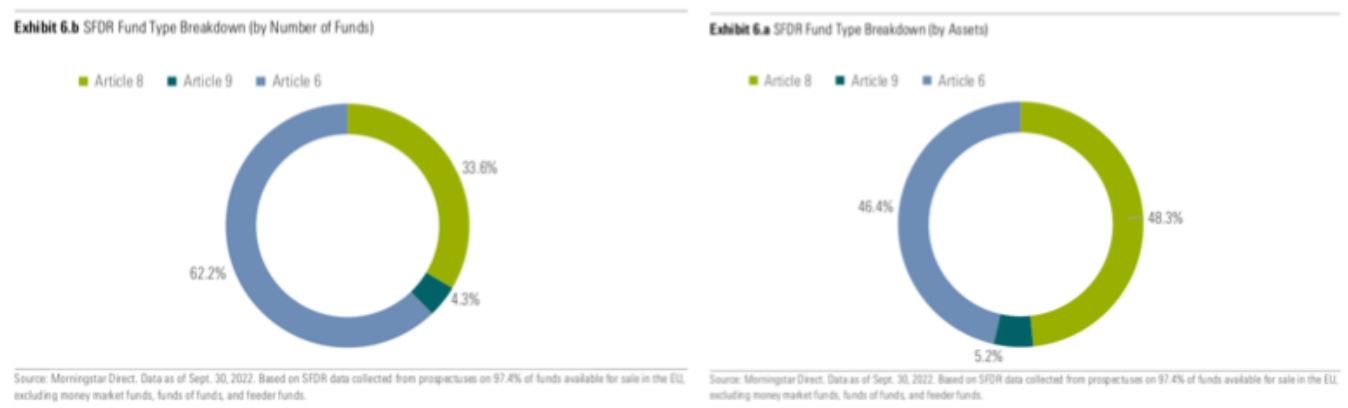

On compte donc 4 fois moins de fonds article 9 que de fonds article 8. Ce constat est identique à la situation de l’ensemble du marché où les fonds article 9 pèse 5%, en nombre comme en encours (tableau 2). Et 8 fonds article 9 concentrent 57% des encours. Je les appelle les blockbusters.

Tableau 3

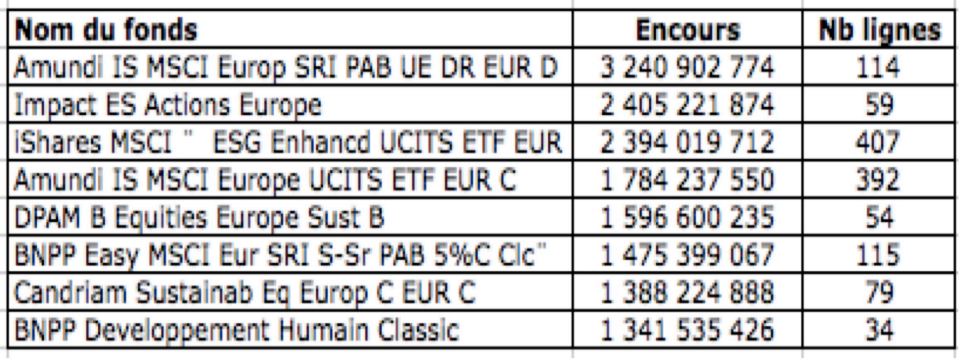

Ces blockbusters sont de très grande taille avec plus de 1 milliard d’euros d’encours. 1 fois sur 2 ce sont des ETF (fonds cotés). On observe de gros extrêmes en terme de diversification : minimum 34 lignes, maximum 407 (tableau 3).

Tableau 4

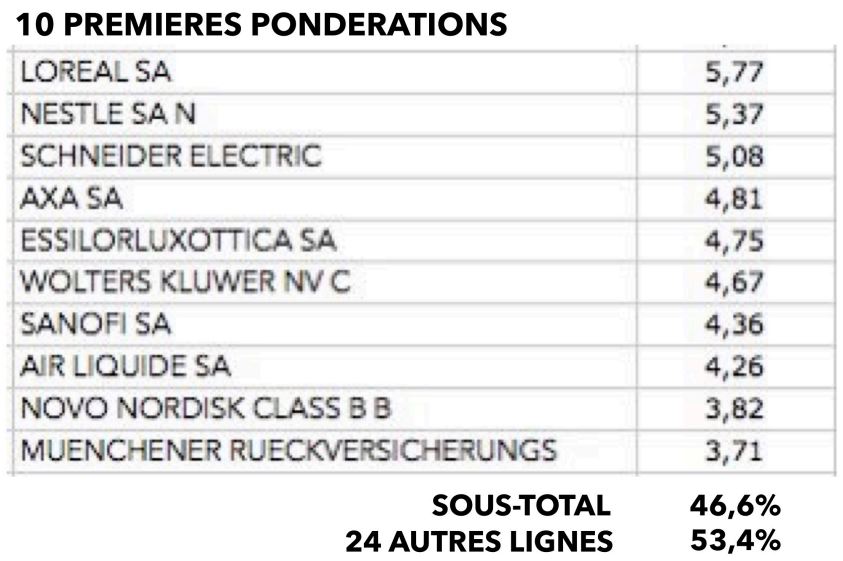

Le fonds affichant la plus forte concentration est BNPP Développement Humain Classic avec 34 lignes dont le Top 10 pèse plus de 46%. Le Top 10 des positions des blockbusters varie de 22% à 46% (avec une moyenne à 30%). Sa première ligne (L’Oréal) pèse 5,77%. (tableau 4)

Le fonds affichant la plus forte concentration est BNPP Développement Humain Classic avec 34 lignes dont le Top 10 pèse plus de 46%. Le Top 10 des positions des blockbusters varie de 22% à 46% (avec une moyenne à 30%). Sa première ligne (L’Oréal) pèse 5,77%. (tableau 4)

Tableau 5

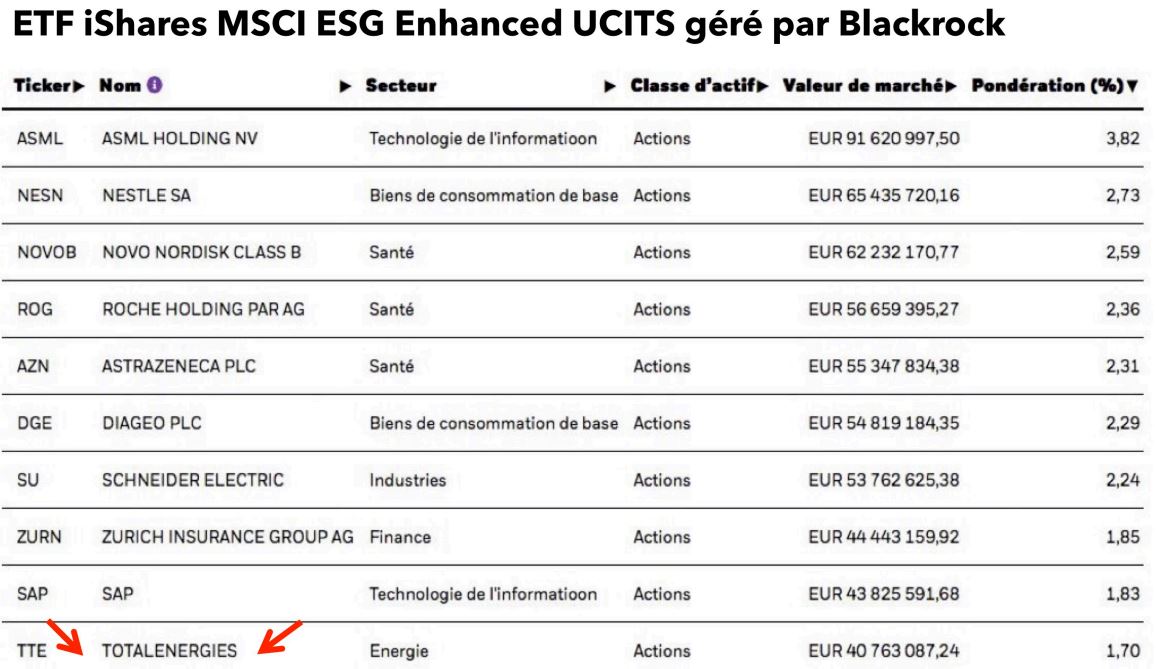

Le fonds le plus diversifié est l’ETF iShares MSCI Europe ESG Enhanced (407

lignes) géré par Blackrock. Sa première ligne (ASML) pèse 3,82%. Il possède une société active dans le pétrole (TotalEnergies) en 10ème position (tableau 5).

Le Top 10 culmine à 24%, deux fois mois que le fonds géré par BNP.

Tableau 6

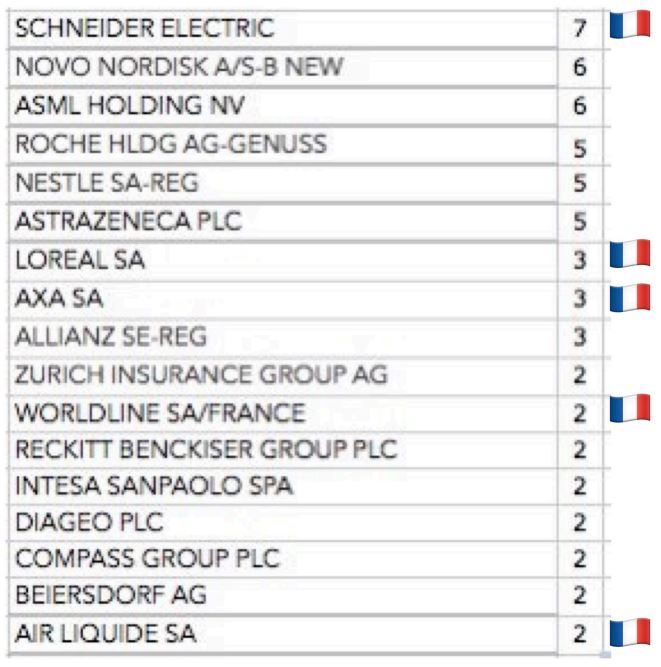

17 sociétés sont présentes au moins 2 fois dans le Top 10 des blockbusters dont : Schneider Electric (7 fois), Novo Nordisk ASML (6 fois), Roche, Nestlé et Astrazeneca (5 fois).

17 sociétés sont présentes au moins 2 fois dans le Top 10 des blockbusters dont : Schneider Electric (7 fois), Novo Nordisk ASML (6 fois), Roche, Nestlé et Astrazeneca (5 fois).

Conclusion

Le marché des fonds article 9 est très concentré et depuis cette fin novembre, il l’est plus encore avec la décision d’Amundi de déclasser tous ses fonds article 9 en article 8. Ils étaient deux dans notre étude.

Si les flux continuent de se diriger exclusivement sur les fonds article 9 comme c’est le cas actuellement, cela va poser un intéressant débat sur la diversification de ces fonds tant en nombre de lignes qu’en secteurs (exposition aux énergies fossiles).