Entre classification SFDR et labels de finance durable, l’information donnée aux épargnants de plus en plus confuse

L’épopée se poursuit pour les fonds durables français dont les encours dépassent les 700 milliards d’euros au 3eme trimestre 2021.

Si le dynamisme du marché se confirme, son étude relève

une nouvelle fois l’écueil sur lequel se brise sa diffusion

massive : le marketing des placements durables.

L’analyse approfondie des plus de 1100 fonds constituant le

marché des fonds durables accessibles aux épargnants

français, souligne en effet les limites des pratiques de

reporting des sociétés de gestion. Elle montre que l’effort à

fournir pour répondre aux attentes du régulateurs

européen reste de taille.

L’analyse approfondie des plus de 1100 fonds constituant le

marché des fonds durables accessibles aux épargnants

français, souligne en effet les limites des pratiques de

reporting des sociétés de gestion. Elle montre que l’effort à

fournir pour répondre aux attentes du régulateurs

européen reste de taille.

LES PRATIQUES DE MARCHÉ À L’ÉPREUVE DE L’AMBITION EUROPEENNE

Avant la publication du projet de 13 normes techniques (RTS) de la réglementation européenne

SFDR plus d’un tiers des fonds durables français se réclamait de l’article 9 (fonds durables avec

objectifs et impact) et la moitié de l’article 8 (fonds durables les moins exigeants). Or, l’analyse

des objectifs des fonds auto-déclarés « Article 9 » montre que peu d’entre eux répondent aux

attentes des autorités européennes.

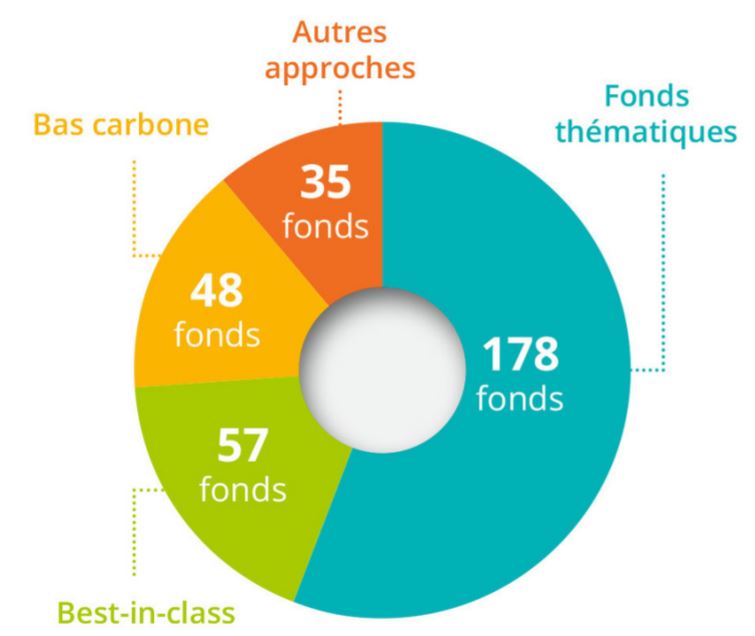

LES APPROCHES DE GESTION DES FONDS ARTICLES 9

L’analyse de Novethic Market Data montre

que si les fonds thématiques constituent la

majorité des fonds classés en article 9, on

trouve deux autres approches bien

représentées : les fonds best in class et les

fonds bas carbone.

LES FONDS ARTICLE 9, LES SOCIÉTÉS DE GESTION AU TOP 5

Les 5 sociétés de gestion qui comptent les

plus gros volumes de fonds article 9 distribués

en France sont les principaux acteurs du

marché de l’investissement responsable. C’est

la suisse Pictet qui est en tête de ce

classement établi par Novethic Market Data et

il est important de noter pour que deux gros

acteurs, Natixis et Amundi, les gammes

articles 9 sont plutôt portées par des filiales

engagées dans la finance durable comme

Mirova et CPR AM.