Nous avons mené une première approche de la mesure de l’impact extra-financier des fonds du label ISR pour déterminer si le label ISR apportait une meilleure satisfaction des attentes extra-financières par rapport à un indice traditionnel.

Nous avons étudié la catégorie Actions Europe, la plus fournie en nombre de fonds. Pour mesurer l’impact, nous avons retenu quatre indicateurs de durabilité accessibles gratuitement par le grand public, publiés par Morningstar, leader mondial. Morningstar note tous les fonds, ISR ou pas, sur les dits indicateurs.

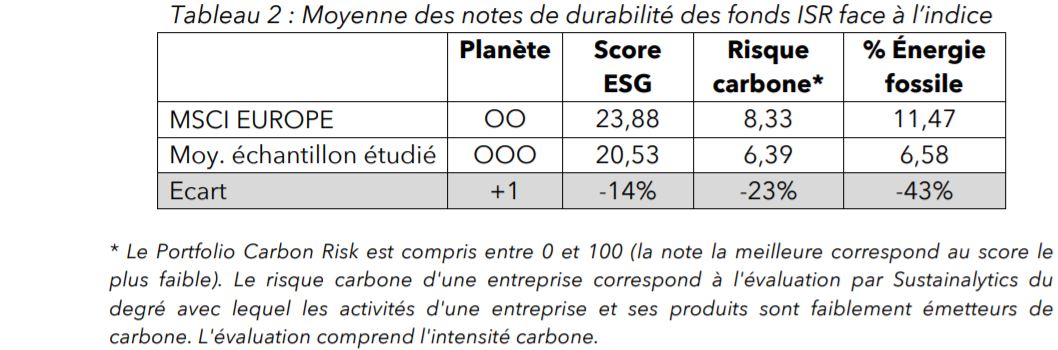

Un fonds labellisé ISR améliore en moyenne de 14% le score ESG de l’indice traditionnel, le MSCI Europe. Les fonds étudiés ont un risque carbone inférieur de 23% à l’indice.

Les fonds labellisés de l’échantillon détiennent en moyenne 12% d’énergies fossiles soit une réduction de 43% par rapport à l’indice traditionnel (MSCI Europe). Bien qu’en moyenne les données d’impact soient encourageantes, l’analyse révèle de fortes disparités. C’est sur le pourcentage d’énergies fossiles que l’amplitude est la plus marquée et les choix les plus tranchés, de 0 à 21,87%. Seulement 4 fonds de l’échantillon étudié n’ont pas d’énergies fossiles.

L’Autorité des Marchés Financiers est attentive au risque de greenwashing en matière de finance responsable. Il peut intervenir quand un fonds labellisé obtient un moins bon score que l’indice traditionnel, ce dernier ne se donnant aucune exigence ESG. Le greenwashing n’est pas absent mais limité. Les fonds avec un score ESG inférieur à l’indice MSCI Europe est de 4%, 13% des fonds ont des émissions de CO2 plus élevées et, 14% des fonds ont une part d’énergies fossiles supérieure à l’indice. Une autre forme de greenwashing pourrait consister en une absence d’informations extra-financières : sur les 82 fonds étudiés, Morningstar n’est pas en mesure de les diffuser pour 18 d’entre eux (22%).

Le label ISR apporte une première amélioration des impacts associés aux placements financiers. Le récent sondage IFOP [1] révèle que 24% des Français considèrent le changement climatique comme l’enjeu le plus important à horizon 10 ans. Il n’est pas douteux que les épargnants sont très attentifs à l’exemplarité des fonds labellisés. Notre analyse nous conduit à penser que l’attribution du Label ISR sur la base de l’impact ex post, et non ex ante sur des process ESG déployés par les gérants, augmenterait la qualité des fonds de placement retenus.

Remarque liminaire

Le label ISR, créé en 2016 par le Ministère des Finances, vise à « concilier performance économique et impact social et environnemental en finançant les entreprises qui contribuent au développement durable dans tous les secteurs d’activité ».

Un fonds labellisé ISR, selon le référentiel, doit intégrer les critères ESG (Environnementaux, Sociaux et de Gouvernance) dans sa politique d’investissement, sa méthodologie et la construction de son portefeuille. Dans sa première version [2], le cahier des charges du label ISR posait une obligation de moyens mais pas d’impact. Une exigence de transparence était demandée sur la méthode et les critères ESG retenus par le fonds.

Une seconde version [3], plus exigeante, est entrée en application le 23 octobre 2020. Elle oblige désormais les fonds à apporter des éléments de preuve sur la qualité durable de leurs investissements en montrant qu’ils sont à tout moment meilleurs que leur univers d’investissement sur au moins deux indicateurs ESG. Les fonds labellisés sous la première version ont jusqu’à fin 2020 pour mettre en place un premier indicateur, avec un taux de couverture d’au moins 90% et, un deuxième avant fin 2021, avec un taux de couverture d’au moins 70% [4].

Le marché de l’ISR

Une étude inédite [5] du Forum pour l’Investissement Responsable nous apprend

que fin juin 2020, 466 fonds étaient labellisés ISR pour 212 milliards d’euros, le chiffre a doublé en un an. 30% des encours étaient constitués de fonds étrangers.

La gestion collective française, quant à elle, rassemble 10 000 fonds pour 2 000 milliards d’euros d’encours (source AFG [6]

). La part de marché est donc 7%, une fois retranchés les fonds étrangers labellisés.

Depuis 3 ans, le rythme de progression est de 100% par an. A cette cadence,

100% des encours seront labellisés ISR début 2024 !

Dans une étude sur l’ISR, le cabinet de conseil PWC Luxembourg prévoit que les fonds labellisés représentent 50% du marché européen en 2025, soit une hausse de 30% par an.

Mesure d’impact à partir de 4 indicateurs

Une telle progression pose légitimement la question de l’impact extra-financier de ces fonds. Cette mesure est un art difficile et immature. Contrairement à ce que l’on pourrait penser, les fonds ISR communiquent mieux sur leur performance financière que sur des engagements d’impact précis.

Pour évaluer l’impact des fonds ISR [7], nous avons choisi quatre indicateurs de durabilité disponibles gratuitement pour le grand public sur le site Morningstar :

- le score de durabilité [8] : classement ESG d’un fonds par rapport aux autres fonds de la catégorie, allant de 1 à 5 planètes

- le score ESG combine les notes ESG sur les piliers Environnemental, Social et Gouvernance

- le risque carbone, basé sur les émissions de CO2 des sociétés du fonds

- le pourcentage d’énergies fossiles dans un fonds

Ces données sont fournies par Sustainanalytics, une agence de notation détenue par Morningstar [9]. Les chiffres sont à fin octobre.

Mesure d’impact des fonds d’Actions Européennes ISR

Nous avons étudié 82 fonds labellisés (sur 118 labellisés) d’Actions françaises, européennes et de zone euro. C’est un échantillon de 43 milliards d’euros, significatif puisqu’il représente 60% des encours de la catégorie. C’est un panel très concentré : 14 fonds pèsent 50% des encours. Les chiffres sont à fin octobre.

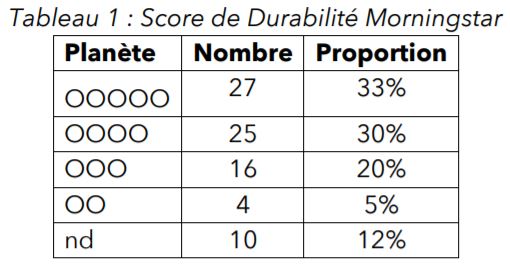

Seulement 33% des fonds obtiennent le meilleur score avec 5 planètes, alors que beaucoup se retrouvent avec la note de 3, voire deux planètes : la moyenne est de 3,5 planètes. Un indice traditionnel (MSCI Europe) a un score de 2 planètes.

Un fonds labellisé ISR améliore en moyenne de 14% le score ESG par rapport à l’indice traditionnel. Le meilleur score ESG (avantage de 26%) est détenu par un fonds américain.

Le risque carbone indique les émissions de CO2 des entreprises dans lequel un fonds investi. Les fonds labellisés ISR étudiés ont un risque carbone inférieur de 23% à l’indice MSCI Europe.

Bien qu’en moyenne les données d’impact soient plutôt encourageantes, l’analyse révèle de fortes disparités. C’est pour le score ESG que les résultats sont les plus resserrés (de 17,73 à 25,25). Par contre, le risque carbone varie de 3,43 à 12.

La part des énergies fossiles dans les fonds du label ISR

Le poids des énergies fossiles des fonds labellisés ISR est inférieur de 43% en

moyenne à celle de l’indice traditionnel (MSCI Europe).

Les fonds labellisés de l’échantillon détiennent en moyenne 12% d’énergies

fossiles. C’est sur le pourcentage d’énergies fossiles que l’amplitude est la plus marquée et les choix les plus tranchés, de 0 à 21,87%. Pour ce dernier fonds, l’empreinte carbone est de 644 tonnes [10] contre 269 tonnes pour l’indice.

4 fonds de l’échantillon étudié n’ont pas d’énergies fossiles dans leur actif. 11 fonds en possèdent moins de 1%.

Le sujet du greenwashing

Le greenwashing, traduit en français par éco-blanchiment [11], est « la pratique qui consiste à commercialiser un produit financier comme étant respectueux de l’environnement afin d’obtenir un avantage concurrentiel industriel alors qu’en réalité, les normes environnementales de base n’ont pas été respectées ».

Si on considère comme un sujet d’éco-blanchiment le fonds labellisé qui obtient

de moins bons scores d’impact que l’indice traditionnel qui, lui, ne se donne pas

d’exigence ESG, alors on observe les résultats suivants :

![]()

Il existe 4% de fonds avec un score ESG inférieur à l’indice MSCI Europe, alors que 13% des fonds ont des émissions de CO2 plus élevées que l’indice et, 14% ont une part d’énergies fossiles supérieure à l’indice MSCI Europe.

Nous pouvons conclure que l’éco-blanchiment n’est pas absent mais limité. Enfin, il convient de souligner que, sur les 82 fonds étudiés, Morningstar ne diffuse pas d’informations extra-financières pour 18 d’entre eux (22%).

LISTE DES FONDS ANALYSES